分类:产品评测

可以说,这是我最喜欢的一类险种。

因为人人都能买得起,人人都能用得上。

每年几百块,就能撬动几百万的保额。

完美体现了保险“花小钱,办大事”的意义。

还没买的朋友,赶紧来看看本期榜单。

总有一个适合你~

大家还记不记得,之前我说过的挑选思路?

优质的百万医疗险,一般有4个特征:

①保障责任要丰富(保得要全,赔得要多)②续保条件要友好(优选保证续保期限长的,目前最长为20年)③提供抗癌特药保障(报销院外购药,缓解经济压力)④提供增值服务(质子重离子、住院垫付、就医绿通等)

今天推荐的6款产品,以上4点都做得不错。

按照保障期限不同,能分两类。

保证续保20年的:

医享无忧(蓝医保)平安e生保·长期医疗好医保(20年版)

金医保

长相安

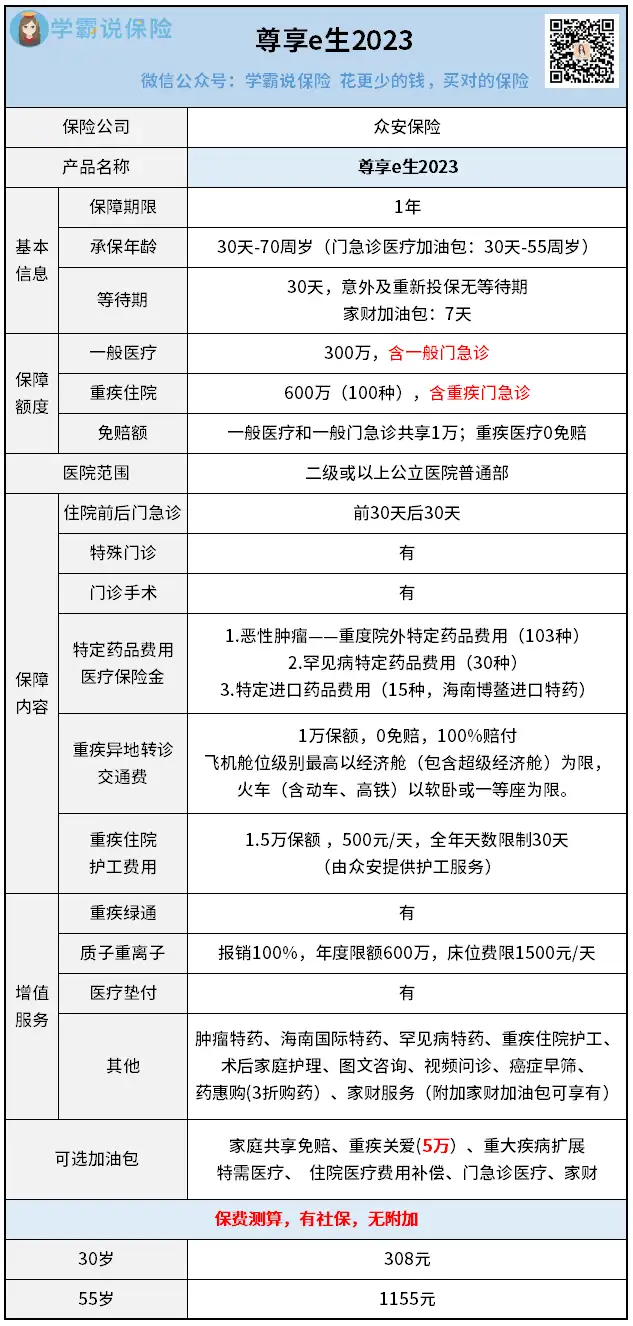

1年期的:尊享e生2023

保证续保20年的

百万医疗险发展到现在,各家都设计得差不多。

这5款产品,基础保障没有缺失。

大到重疾住院,小到住院前后的门急诊费用,都能报销。

主要的区别点在于细节,接下来我也会一一分析。

1.投保门槛:

一方面是年龄限制。

平安e生保最严格,最高55岁能买。

然后是金医保和好医保(20年版),它俩承保年龄上限为60岁。

虽然不是最高,但它俩不做体检要求,能省去挺多麻烦。

而长相安70岁,医享无忧65岁还可以投,

但55岁以上需要提供体检报告。

另一方面是健康告知。

金医保问得没那么细致,买上的机会比较大。

相比长相安和医享无忧要好一些。

不过它没有人核通道,也就是说智核不过就没法买了。

而长相安和医享无忧都可以人工审核。

所以单就投保这块,很难说哪款更优秀。

2.免赔额与累计赔付限额:

医享无忧、好医保和平安e生保的免赔额,就是常规的免赔1万。

金医保、长相安的免赔额,却是可以递减的。

金医保:前3年无理赔,每年可递减1000元,最低减至7000元。长相安:前一年无理赔,下一年可递减1000元,最低减至5000元。

其中金医保发生重大疾病时,免赔额为0,这点优势很明显!

另外5款产品中,只有好医保(20年版)没有累计赔付限额,

其他几款都累计赔付限额800万。

20年累计800万的医疗保额够不够?

我觉得是足够了。

如果不够,那我们买的50万保额重疾险就有点苍白无力了。

3.抗癌特药保障:

金医保优势明显,

无论有无经过社保报销,都能按100%比例报销。

目前大部分百万医疗险对抗癌特药的赔付规则,是下面这样的:

以有社保身份投保,但社保目录内药品未经社保报销,赔付比例60%;其余情况赔付比例100%。

长相安和医享无忧皆是如此,只不过医享无忧的可报销药品种类相对少一些。

表现最差的是好医保(20年版),最高只能报销 90%,

而且需要跟住院医疗共享 1 万元免赔额。

并且,比较重要的CAR-T药,它也不保,这个就挺伤的。

给它们抗癌特药的表现排个序,大概是这样:

金医保>长相安>医享无忧>好医保 。

4.续保规则:

续保对于一款百万医疗险来说很重要。

上述5款产品,都是保证续保20年。

在此期间,无论是生病、理赔、产品停售,都是续保无忧的。

保证续保期满后,要分情况:

产品没停售→需保司审核同意;产品已停售→不能再续保;

但好医保(20年版)有点特殊,它承诺可免健康告知续保升级至公司指定的其他医疗险产品。

这就挺有想象空间了...

5.增值服务:

核心的预约专家、安排住院/手术、质子重离子、住院垫付等增值服务,

这几款产品都有包含。

不过我问了官方客服,平安e生保把增值服务都砍了。

同样出自平安的产品,长相安却有16项增值服务,使用不限制疾病。

还有专门的服务手册,非常人性化。

只是要在特定的医院使用,有点点局限。

具体医院清单太长了,我就不贴出来了。

感兴趣的朋友,可以文末扫码找专家拿哦~

6.价格对比:

最后,我们再来看看价格。

大多数年龄段,金医保总会便宜那么一点点。

而且它以家庭为单位投保,也是最优惠的。

与长相安类似:2人95折,3人9折,4人及以上85折。

所以整体来看,性价比很不错。

比较下来,你认为哪款最值得买?

我相信大部分伙伴仍是云里雾里。

每一款都有优缺点,没有一款能谈得上具有绝对优势。

我觉得相对而言,金医保更值得考虑一些。

一来它的抗癌特药保障更好、重大疾病0免赔、保费相对便宜;

二来免赔额可无理赔递减,多人投保有保费优惠,还可共享免赔额。

一年期产品

一年期百万医疗险尊享e生系列说第二,没人敢说第一。

作为众安的顶梁柱产品,它的稳定性很强。

上市8年,做了20多次升级,目前是2023版:

首先是投保年龄,和长相安一样,70岁都能买。

还不用体检哦,挺人性化的。

就算是有一些慢性疾病,也很容易通过核保,比较适合老人买。

然后是核心保障方面——

①报销全时门急诊费用

常规的百万医疗险,只报销住院期间的医疗费用。

而尊享e生2023做了弥补——报销全时门急诊。

简单理解:因感冒发烧等小病去看门急诊,后续就算不住院,也能报销。

② 抗癌特药保障好

累计可报销148种药品费用,诚意满满。

③ 两项特色保障

重疾异地转诊交通费用保险金+重疾住院护工费用保险金。

对于异地就医的交通费、护工费,也能报销一部分。

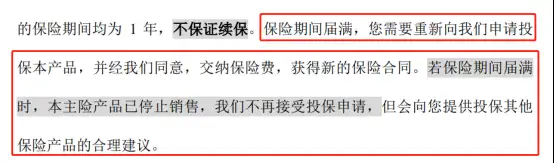

唯一美中不足的,是这款产品不保证续保。

因为众安是财险公司,不能跟进开发销售20年保证续保的百万医疗险。

所以买不了前面的优质产品,又或者是高龄人群的朋友,

可以重点考虑下它。

秋阳的小点评:

以上6款产品,我不能说谁是最合适最无敌的。

每一款都有其适合的人群。

但要是能买上保证续保20年的,那还是建议优先考虑。

百万医疗险看似是最简单的保险,只会默默报销医疗费用。

但它的健康告知,却是四大险种里最复杂最严格的。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章