分类:产品评测

转眼到了6月,预定利率即将下调。

现在最烫手的是增额寿和年金险,每天咨询不断。

但我要提醒大家,利率下调还会导致长期险涨价。

其中,涨价最狠的就是重疾险。

为了不让你们错过好的保障,我又来更新重疾险榜单了。

看看哪款值得你剁手吧?

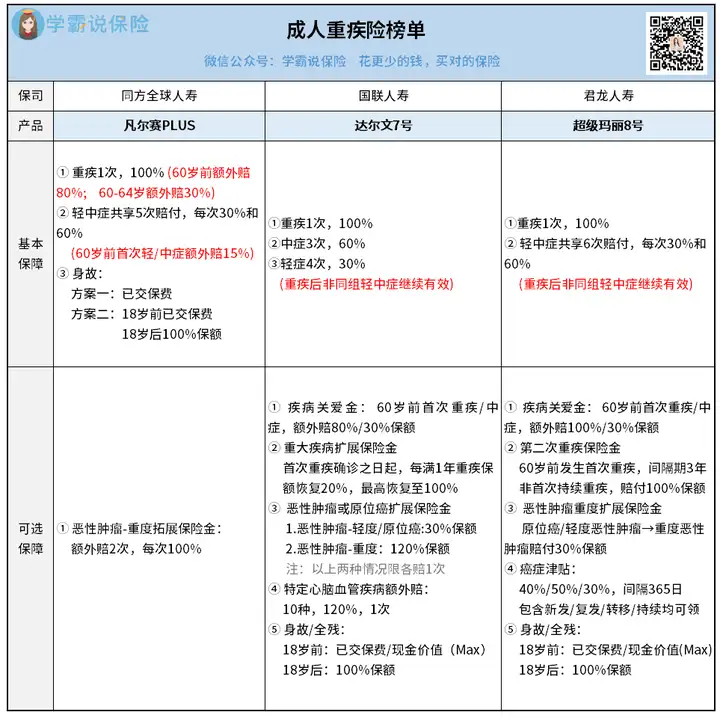

成人的重疾险价格相对比较高,怎么才能把钱花在刀刃上呢?

我挑出了3款代表性产品:

凡尔赛PLUS:适合追求顶配保障的人

凡尔赛PLUS走的是全能路线,各方面保障都很强,也对得起它的价格。

它让人乐于买单的地方,有3个:

1.自带重中轻症额外赔,赔得多赔得广

假如老王63岁在搬砖过程中,突然得了严重的心肌梗死。

如果是其他产品,60岁后是没有额外赔付的。

但凡尔赛PLUS还会额外给他多赔30%。

多拿一笔钱,他除了能好好养病养家,也能安心退休了。

2.增值服务出众,免费提供医疗资源

凡尔赛PLUS背后的中外合资大公司,医疗关系网很强大。

能安排全国700+家三甲医院的住院/手术,包括TOP100中的98家。

还能提供价值百万的抗癌针,安排海外就医等等。

3.核保宽松,投保门槛低

像肺结节、癫痫、大三阳、抑郁症这些异常疾病,

一般重疾险都避之不及,但买凡尔赛PLUS都有机会承保。

达尔文7号:适合讲究经济实用的人

达尔文7号突出的是高性价比。

如果想用地板价买到真材实料的重疾险,可以看看它:

1.重疾理赔后,不同组的中/轻症还能再赔

一般成人重疾险可以先赔轻症再赔重疾,但反过来就不行。

而达尔文7号就敢保证这样赔,中轻症合计最多能赔7次。

够大胆的。

2.癌症二次赔范围广

癌症额外赔,一般产品只赔“恶性肿瘤—重度”。

达尔文7号不一般,连原位癌和恶性肿瘤—轻度都能额外赔。

虽然是二选一来赔,但也大大提高了赔付概率。

3.60岁前,重疾能赔2次

假如老王53岁第一次得重疾,已经赔付了100%,

之后每隔一年,他的重疾保额就会恢复20%。

到了58岁,万一他再次得了重疾,就可以再赔100%。

超级玛丽8号:适合喜欢简单保障的人

这款基础责任很简单,且便宜。

如果希望保障丰富一些,可以比较一下可选责任:

1.第二次重大疾病保险金

老王60岁前得过重疾,隔3年又得重疾,就可以赔多一次。

但有个前提,第二次重疾不能是第一次的持续状态。

比如他第一次是脑梗后遗症,之后一直有后遗症,就不能再赔了。

2.癌症津贴领得快

超级玛丽8号没有癌症二次赔,换成了津贴的形式。

每隔365天就能领,一共3次,每次赔40%、50%、30%保额。

范围限于恶性肿瘤—重度,没有达尔文7号赔得广。

【总结】

预算宽松,想一次性买齐保障和服务,建议考虑凡尔赛PLUS。

预算有限,想要高性价比,可以考虑达尔文7号和超级玛丽8号。

从可选责任来看,达尔文7号的赔付会更加友好一些。

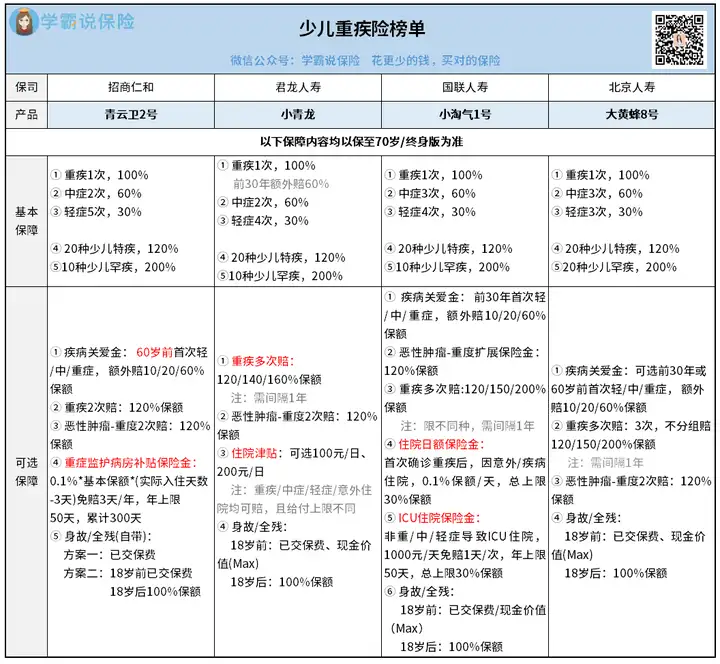

少儿重疾险价格便宜,而且爆款多多。

但是爆款也别闭眼就买,先看看我是怎么对比吧:

青云卫2号:适合青睐大公司好产品的人

青云卫这个IP,一出道就吸了无数粉。

虽然出身名门,可是它不拼爹,拼自己的实力:

1.重疾额外赔,最多能赔到60岁前。

一般产品只在前30年有额外赔,青云卫2号直接扩大到60岁。

而且轻中重疾都覆盖了,不掺一点水分。

2.重疾二次赔+癌症二次赔,叠加赔付高

假如小王3岁时因为深度昏迷,已经赔付过一次。

后来8岁又不幸得了神经母细胞瘤,这个既是重疾,也是癌症,

那就两个都可以赔120%保额,叠加起来等于赔了240%保额。

3.进ICU有津贴

虽然名为重疾险,但青云卫2号的ICU责任不论什么原因,

凡是进了ICU,都有机会享受津贴补偿。

小青龙:适合什么都想要一点的人

小青龙保障很丰富,有常见的责任,也有自己的特色:

1.重疾可以多次赔

附加重疾多次赔之后,重疾最多可以赔4次。

依次赔100%/120%/140%/160%保额,还不分组。

虽然不想孩子用上,但有多重保障就很安心。

2.自带保单前30年额外赔

比不过青云卫2号的额外赔60年,胜在它是自带的。

不用加钱就能有,挺划算。

小淘气1号:适合看重住院津贴的人

这款比较特别,靠两个住院津贴让大家记住了它。

1.住院日额保险金

确诊过一次重疾后,无论是意外/疾病住院,都可以赔。

选终身版本,就等于有了一份终身住院保障。

2.ICU住院保险金

只要不是轻中重症,住ICU都有得赔,每天1000块。

比如小王因为食物中毒在ICU治疗11天,免赔1天,获赔1万块。

大黄蜂8号:适合只要基础保障的人

大黄蜂是火了很久的经典IP,现在升级到第8代。

客观地说,水准依然在线。

尤其是只考虑基本保障的话,性价比很高。

而且它的少儿罕见病,从常见的10种提高到了20种。

但如果考虑更全面的保障,还是要综合比较看看更适合哪款了。

【总结】

这几款少儿重疾险都很接近,想仔细比较的话要花多些心思来认真看。

不想太麻烦的话,可以直接买最多人选择的青云卫2号。

我也很喜欢这款,正考虑给孩子加保一份。

最后说两句。

写完这期榜单,我觉得这些经典产品真是做得很极致了。

越品,越有味道。

然后我就开始更加担心保险涨价的事。

因为再好的产品,变贵就会挡住一部分原本想买的人。

哎,怎么办呢?

只能希望大家能趁早做决定,早买早安心吧。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章