分类:产品评测

总有读者反馈,说百万医疗险能续保的时间还是太短了。

即便像医享无忧这类能20年保证续保的百万医疗险,也不太够用呀。

比如给父母买,假设父母现在50岁,20年后也就70岁,70岁之后怎么办?

Em...确实是个问题。

可是转念一想,现在20年保证续保,已经是保险公司能给的最长承诺。

再长,就算保险公司想给,监管也不给你瞎胡闹啊。

我们能保证的,也就是眼下的20年内...

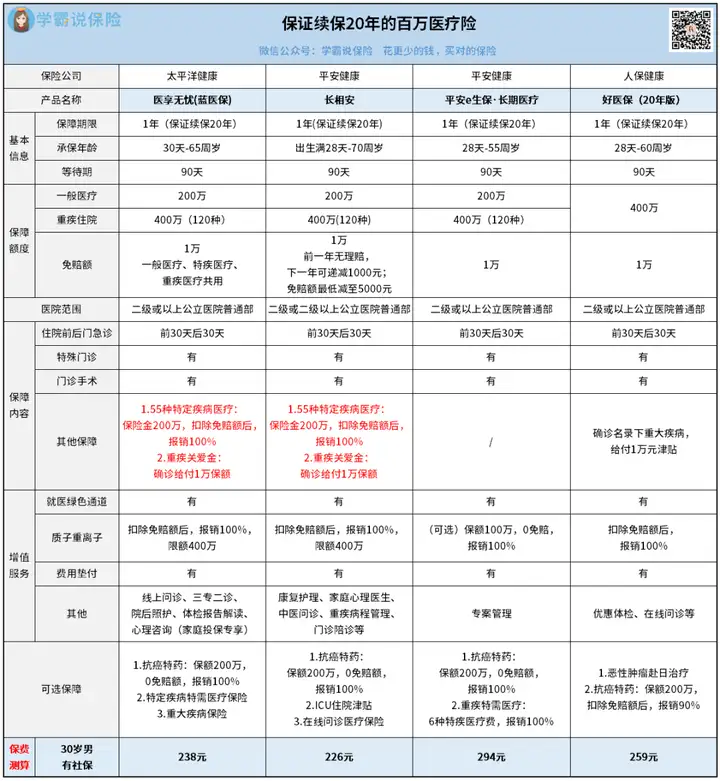

全方位对比

此前,市面上比较好的百万医疗险,有三:

太平洋医享无忧、平安e生保·长期医疗和好医保(20年版)。

现在加一个平安长相安,算是四大天王。

很多读者问我,买哪个比较合适?

直接放一块儿做对比↓

主要信息都在图里了,咱们从各个维度来详细对比下。

第一步,先看保障内容。

大方向上,四款产品年免赔额都是1万块。

不管是疾病还是意外住院,产生的药费,手术费等。

加一起自费超过1万,可以把超过的部分100%报销。

我看了下,该有的基本保障都有,也没有单项限额等小坑。

那么区别在哪呢?在细节上。

比如好医保、长相安和医享无忧规定:

得了重疾,可以先拿1万的重疾津贴,相当于首年重疾0免赔。

平安e生保则没有...

此外,长相安还多了一项规定:

投保之后,如果没有发生理赔,免赔额每年会递减1千,最低降到5000元。

有点像,车险的无免赔优待。

对于身体健康的年轻人来说,这是非常大的加分项。

因为赔付概率,提升了不少呀。

第二步,再看续保条件。

百万医疗险的保障期限,严格来说只有一年。

今年买了,如果不幸出险,明年不一定能买上。

而保证续保的医疗险好处在于,摆在明面上的确定性。

这四款产品,都是20年保证续保的,这点打平。

不管产品还在不在销售,也不管我们身体情况有没有变差,有没有住院理赔过,

都能继续买,继续报销。

这好比,一个跟你签了卖身契的老实人。

在约定的这20年内,你放心,跑不了。

第三步,投保门槛。

看起来,医享无忧和长相安对高龄人群最友好。

分别最高可承保到65、70周岁。

但是呢,这是有条件的:

它俩都规定55岁以上人群投保,需要先体检。

你想啊,这个年龄段的人,体检完全没问题的概率非常低。

一旦出问题,不光医享无忧、长相安买不了,其他医疗险也没戏。

甚至...保险以后都跟你没关系了。

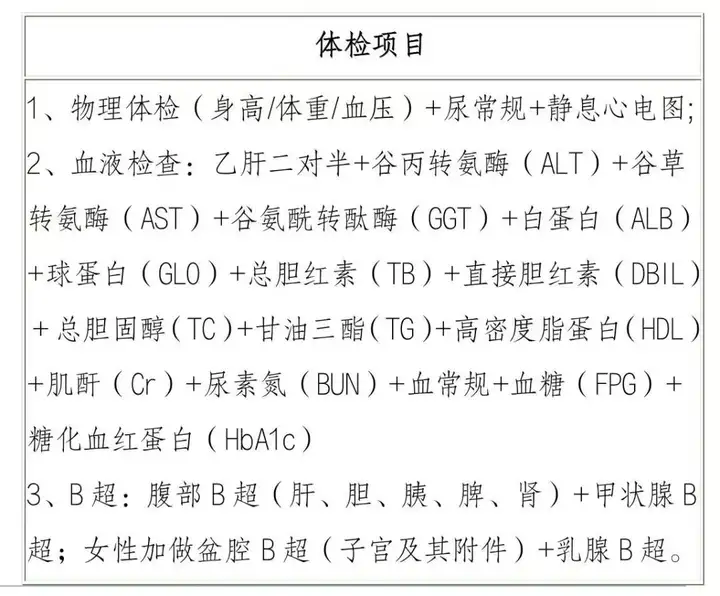

比如长相安的体检报告,需要包含这几个项目——

55岁以上的朋友,要是想争取下,也可以试试看。

接着我瞅了下健康问询,

长相安的优势是,没有问2年内持续服药30天;

而医享无忧的优势是,询问的病种会少一些。

具体要结合智能核保来看。

第四步,院外靶向药报销。

院外靶向药是指癌症特药。

像常见的肝癌、肺癌、胃癌等,对应的靶向药一盒少说也要上万块。

而且在临床上,一个常见的情况是:

医院拿不到药,需要去院外购买。

这时候,癌症靶向药能否报销就意义重大了。

四款产品对比下来,

好医保(20年版)和平安e生保,一个报销比例有问题,一个续保稳定性有问题。

最香的还是医享无忧和长相安。

它俩不跟你玩虚的,

不仅把院外靶向药写进条款,保证续保20年,报销比例也是100%。

第五步,增值服务PK。

从涵盖数量来看,医享无忧和长相安最多。

尤其是长相安的增值服务,质量很不错。

因为,它但凡有的内容,都制定了专门的服务手册。

有明确的执行标准,可以说是诚意满满了~

相比之下,好医保(20年版)除了质子重离子写进条款外,

其他几项,都仅仅存在于宣传材料上。

实际怎么用,还不太确定...

更何况,好医保(20年版)只在支付宝上销售。

前期投保和后续理赔,都得自己来。

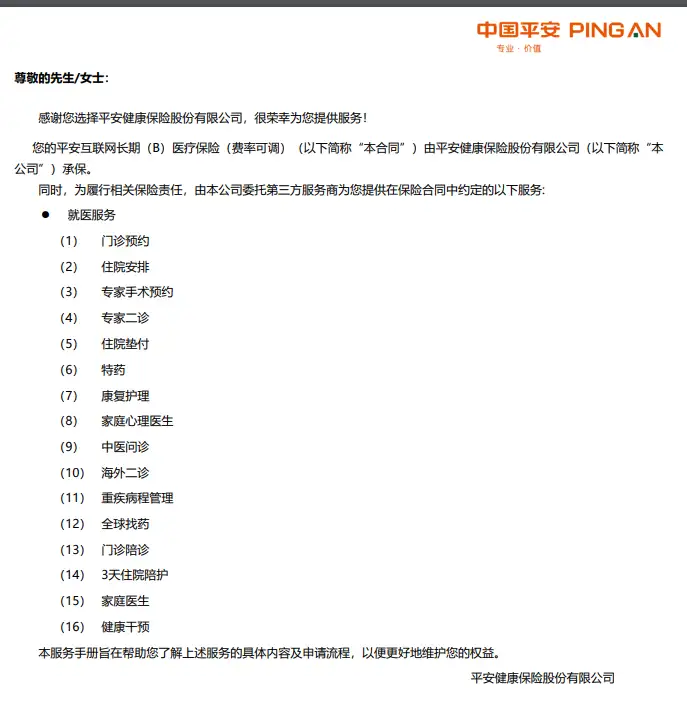

对了,平安e生保也有自己的特色增值服务——专案管理。

当我们生病时,会有专人帮忙预约门诊医生、安排住院;

后续的护理情况,它也会持续跟进。

所以单看增值服务这一点,平安的这哥俩表现很不错。

第六步,价格对比。

可以看到,四款产品的价格都不贵。

30岁男性,有社保情况下,也就200多块。

综合来说,长相安最便宜,医享无忧次之。

平安e生保稍微贵点,但到50岁,反而比其他要便宜一点点。

最后一步,你关心的公司背景。

毕竟,百万医疗险这类产品,

和公司运营、风险管理、理赔服务有着密切关系。

长相安和平安e生保是平安健康出品;医享无忧(蓝医保)头顶太平洋健康光环;好医保(20年版)背后的金主是人保健康;

你发现没?

都是老牌大公司的产品哇,品牌声量都很大。

实力都不用我多做介绍,这点是不是很合你心意~

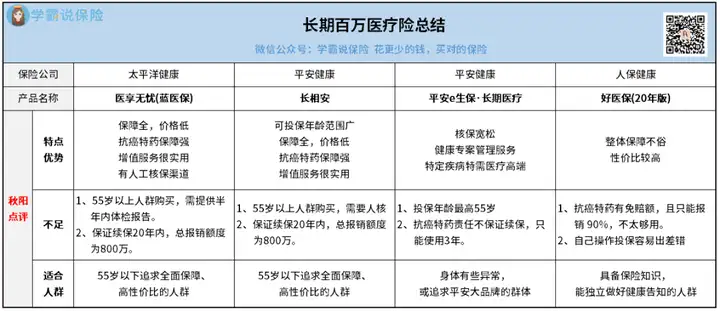

秋阳的小总结

四款产品整体性价比很高,入手不亏。

纠结选哪款的朋友,可以看下我的个人点评:

其中医享无忧和长相安,不管是基础责任、增值服务、保证续保这些,都挑不出毛病。

可以作为优先选择。

特别是长相安,

免赔额可享无理赔递减、家庭多人投保有保费优惠且共享免赔额;

肿瘤特药按100%比例赔付,且包含CAR-T药物,也要更好;

最高70岁可投保,对60-70岁人群也算是优势;

以及...还有转保功能。

但要注意一点:

已经买了医享无忧等产品的小伙伴,其实没必要换。

因为长相安并没有绝对优势,只能说在原有好产品的基础上缝缝补补。

而且更换产品,会有一些摩擦成本。

反正,我是不太愿意折腾。

大家可以结合自己的实际情况,综合来选择。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章