分类:产品评测

最近办公室的小助理欣欣心情不太好。

她说,错过了上次的高收益增额寿,有点后悔。

之前犹豫没买,是觉得自己还年轻,5年后大概率需要用钱。

而增额终身寿又主打中长期收益,不太符合自己的规划啊~

如果你也是这种想法,那么我有一个好消息和你分享——

瑞华最近新上了一款适合短期理财的终身护理险,叫乐享一生。

收益据说挺不错,关键是回本非常快!

乐享一生长什么样

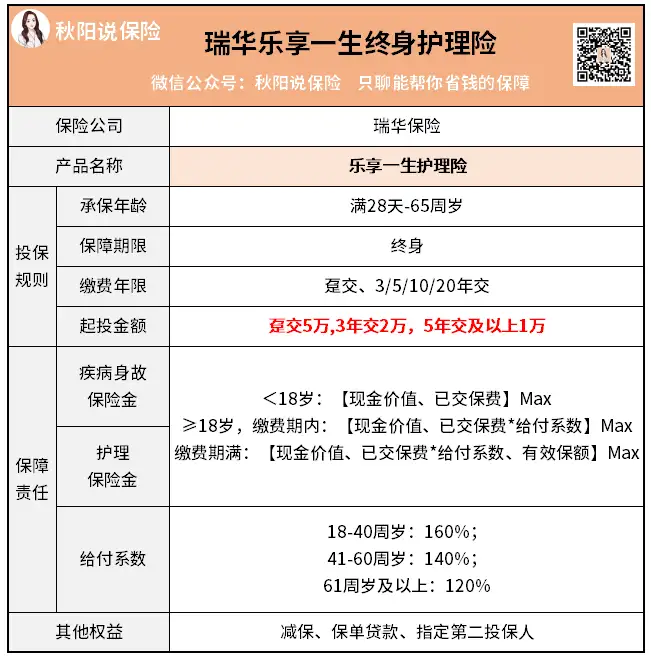

老规矩,先上产品面板:

首先,乐享一生的投保门槛很低:

投保年龄范围广,承保职业限制宽松,最低1万元就能上车。

乐享一生的外壳是增额终身护理险,除了收益率很高之外,还附带了两个保障责任:

1.万一发生疾病身故,可以赔付一笔钱;2.将来老年时万一失能,可以赔付护理金。

这些我们大概了解一下就行,不太重要。

毕竟很少有人冲着保障责任来买储蓄险,大家都是为了存钱。

另外,乐享一生还能指定第二投保人,提供保单贷款权益。

当你着急用钱时,也可以通过保单贷款、减保的方式来缓解资金压力。

这里顺带提一句:好多读者问我,增额终身寿险、增额两全险、增额护理险有什么区别?

其实只是保障功能不同,玩法都是一样的,

我们只需要关注现金价值增长(能拿到手的钱)就行。

乐享一生收益如何

有关注理财的朋友,应该记得瑞华颐悦无忧吧~

这款产品以回本快、高收益出圈。

而乐享一生,完美继承了它的优点,我愿称之为颐悦无忧2.0。

研究了一下乐享一生的收益,它的现金价值设置的非常有特色。

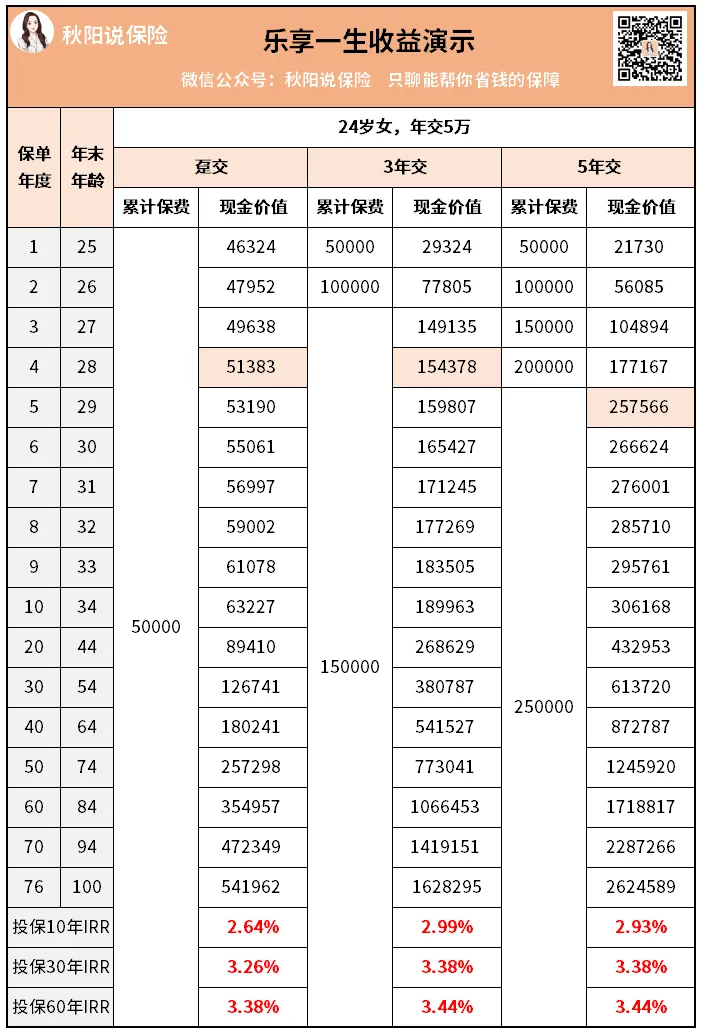

假设欣欣(24岁)年交5万,你看下不同缴费方式的收益情况:

可以看到,趸交和3年交情况下,第4年就回本了。

而5年交的回本也不慢,交完钱第5年刚好回本。

对比市面上很多增额寿,回本时间一般要8-10年,它的表现很突出!

那么回本之后,后期收益表现如何?

我也把内部收益率算出来了(以3年交为例):

第10年,IRR=2.66%,相当于银行定存单利3.0%;

第30年,IRR=3.26%,相当于银行定存单利5.39%;

第60年,IRR=3.38%,相当于银行定存单利10.58%。

这样的收益,拉长期来看,比银行定存和国债肯定高得多。

在增额寿市场,也是算不错的。

当然啦,如果你想要后期IRR能无限接近3.5%的产品,就要牺牲一下回本时间咯。

乐享一生怎么用

说完乐享一生的收益,再聊一下,具体的取用过程。

假设一位30岁男性,想给他刚出生的儿子存一笔钱,当成储备金。

不过他觉得一下子存10几年太久了。

其实完全可以买乐享一生,存个7、8年,用钱就可以减保或者直接把钱拿出来;

不用钱,就继续放在里面增值。

具体操作过程是这样的:年交5万,交5年(缴费方式和保费,可自己定)。

保单的第5个年度,刚交完保费,已经回本了。

在孩子8岁的时候,保单里有28万多,赚了3万多。

如果想给孩子报个特长班,可以从中取出3万。

在孩子15岁的时候,差不多是初升高的年纪。

如果有需要,可以取出5万元交个择校费。

此时,保单还剩下276070元,继续复利增值。

或者换种思路——

保单回本后你恰好遇到了不错的投资机会,那可以直接把钱全拿出来去投资。

当然,没有合适的投资产品也没关系,就继续持有保单就行。

锁定高利率~

进可攻,退可守,返本快,这就是乐享一生的核心优势所在!

所以当下,如果是打算存一笔5-10年的钱,那乐享一生是个不错的选择。

原因有四:

其一,锁定利率。

如今利率降成什么惨样,你我心里都有数。

因为利率低,恰恰说明了市场上没有什么优质的资产可投资。

假设把钱存银行,到期取出,重新存入,利率必定是越来越低的。

而只要你愿意,乐享一生能锁定未来几十年的收益。

其二,门槛低。

前面也有提及,最低1万元,就能买乐享一生。

而你看,大额存单一般20万起售,并且很多银行的大额存单“一单难求”。

国债就更不用说了,一开售,秒没。

相比之下,乐享一生的投保门槛是不是友好多了?

其三,存取灵活。

买大额存单,你需要一下子拿出一大笔钱对吧。

而买乐享一生,你有多种缴费方式和保费可以选。

比如,一口气拿不出30万,那可以年交6万,分5年交齐;或者年交3万,分10年交齐。

随你安排。

最主要的,乐享一生减保是比较灵活的:

合同生效满5年后,年度减保上限20%保额。

参考上面提到的取用过程,进可攻,退可守,你能牢牢掌握这笔钱的主动权。

其四,安全性拉满。

人会说谎,但写在合同上的数字不会。

储蓄险跟50万以下的银行存款、国债一样,都属于目前仅有的三大刚兑产品之一。

本来我之前是看不上储蓄险的,后来经历了股市基市摧残,也就老实了...

不为别的,经不起折腾啊~

秋阳的几点感想:

看完乐享一生的测评,相信有好多人是不买单的。

可能觉得它的收益没那么高?不够吸引?

但放眼市场,你能找到回本又快收益又高,还安全靠谱的其他投资方式吗?

显然不能吧。

乐享一生的核心优势在于回本快,收益虽不是市场最顶尖的,但也还能接受。

比较适合那些想要短期理财,灵活取用的人。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章