分类:产品评测

去年12月顶流增额寿大洗牌后,产品的整体水平下滑那叫一个惨。

据不完全统计,仅去年的11月和12月这两个月就有63款产品下架。

其中,60款都是增额终身寿险。

我们熟悉的,如金盈卫、益利多、黄金甲等产品相继离开...

可以说,当初就仅剩增多多3号撑门面。

文章写到一半的时候,我又接到一个突发消息:长城司马台将于2023年2月15日下架。

满打满算,还有6天时间。

是时候帮大家梳理下,2023年最能打的增额寿了。

增额寿的挑选标准,最核心一条,无非就是看收益。

我找来七款热门增额寿,分别是:

昆仑健康——增多多3号瑞华健康——乐享一生弘康人寿——金玉满堂2.0利安人寿——鑫利来(金珏版)富德生命人寿——康乾3号·瑞祥人生和谐健康——人我行长城人寿——司马台

一起来对比看下,最常见的3种缴费方式(3年交、5年交、10年交),它们的收益排名。

以30岁男性,年交5万保费为例。

回本最快的是乐享一生,交完保费第二年就回本了。

不愧是瑞华出品,完美继承了曾经的短期理财王者颐悦无忧的优点。

收益方面,有三款产品表现比较亮眼——分别是人我行、增多多3号和康乾3号·瑞祥人生。

综合现价和IRR来看,人我行排名第一。

从第8年开始收益领跑,并且保持到了最后。

投保第30年,人我行IRR高达3.472%。

15万的保费投入,净赚25万。

至于第二名的角逐,有点激烈。

增多多3号和康乾3号·瑞祥人生交替领先,差距也很小。

接下来,再看下5年交。

情况比较类似,我简单提下:

回本最快的依旧是乐享一生,第5年就回本了。

收益方面人我行还是稳坐第一,牢牢压增多多3号和康乾3号·瑞祥人生一头。

说到增多多3号,我就会联想到它的曲折上位史——

曾经它在3/5年交情况下有一定统治力。

熬走了金玉满堂、益利多、金盈卫等一众好产品,好不容易有了出头之日。

这不,第一的宝座屁股还没坐热呢,

现在又蹦出来个人我行,又得做回千年老二咯。

好在增多多3号足够坚挺,监管这几次下架调整的刀,都没有落在它的头上。

这就不得不提,开发增多多3号的昆仑健康保险公司过往投资水平了。

据统计,过去9年,昆仑健康保险公司的平均综合收益率为7.95%,过去5年,平均综合投资收益率为5.99%。

难怪这么有底气~

注:数据供参考,以实际为准。

增额终身寿买哪款10年交,总投入50万

10年交收益排名发生了一些变化。

回本最快的是人我行,第9年回本,开始全面碾压。

你看其他6款,都是到第10年才回本。

收益方面还是人我行第一,投保30年IRR可达3.443%,有点老牌增额寿那风范了。

反观增多多3号在10年交情况下,就不太拔尖了。

屈居第三,但也能挤进第一梯队。

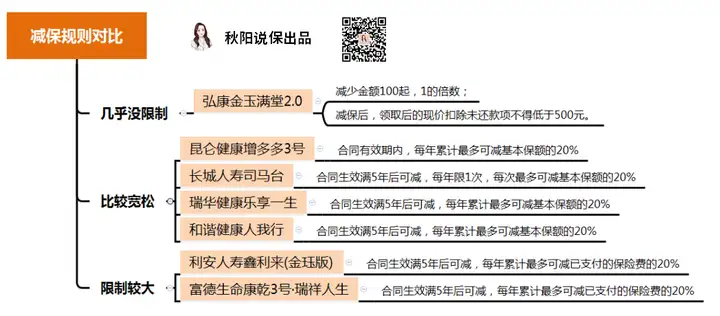

除收益外,减保取钱是否方便也是大多数人看重的点。

我们可以重点关注下首次减保时间和减保上限。

上述7款增额寿减保规则如下:

一眼看去,最常见的有两种:

一种是以【投保基本保额的20%为限】,

简单理解,最快5年内,就可以把钱全部取完,算是目前比较主流的减保规定。

像增多多3号、司马台、乐享一生和人我行皆是这种减保规则。

另一种是要求【不超过累计已交保费的20%】。

假设老吴交了50万保费,那他每年最高就只能减保取出10万。

要是现金价值刚刚回本后就减保,那这种减保,和按保额减保的差距还不太大。

要是等几十年以后,保单现金价值已经变成了200万,300万。

还是按保费减保,我们每年只能减保取现10万的话,就极有可能出现源源不断减不完的情况。

并且如果突然需要用到大笔钱,就有可能会不够。

这时,有些朋友会有疑问:自己的存进去的钱,为什么要以20%为限啊。

这太束缚人了,有没有不限制的?

还真有,但是凤毛麟角。

这7款产品中,只有金玉满堂2.0减保是没有比例限制的——

减保后,领取的现价扣除未还款项不低于500元即可。

还能在官方微信公众号直接操作减保,够有气度够灵活,不愧是弘康的拳头产品。

根据收益和减保规则,基本就能判定一款增额寿在市场中的位置了。

但除此之外,也可以对比每款产品的其他附加权益。

比如,保单贷款、隔代投保、第二投保人、万能账户、对接信托等。

其中,比较实用的是保单贷款。

说人话就是以保单为抵押,向保险公司借钱(不用上征信)。

这个利率,肯定是越低越好对吧。

而这7款增额寿,保单贷款利率如下图:

利率最低的是金玉满堂2.0,只要4.50%。

急用钱时,用作资金周转还是比较划算的。

另外,保单贷款利率超过5.5%就有点不划算了,太高还不如直接跟银行借呢。

其他几项附加权益,我也简单提一下:

比如增多多3号有长期护理保险金,还能附加投保人豁免责任;

金玉满堂2.0支持隔代投保,很适合一些想把资产留给孙辈的人;

鑫利来(金珏版)不仅支持隔代投保,还能对接信托(总保费满100万)和附加万能账户。

......

最后秋阳还是想强调下——

若不是特别需要这些附加功能,还是优先挑收益高、减保规则宽松的产品。

通过上面的三个维度,我也给出自己对这几款产品的挑选建议:

人我行收益排名第一,减保也没啥问题。

单靠这两点,它就足够称霸增额寿市场了。

但是呢,它有两个小缺点:

第一,它仅承保18岁(含)以上成人,孩子不能作为被保险人,增值期没有那么长。

这样一来,如果买增额寿是想作为财富传承下去的话,就不太划算了。

第二,附加功能较少,保单贷款利率也偏高。

增多多3号综合表现最优。

这款老产品大家再熟悉不过了,优点是收益属第一梯队,减保正常,保单贷款利率也比较低。

收益方面,增多多3号也和排名第一的人我行差距不大。

以3年交为例,年交5万,最终跑出的现价也就差了一千多。

新版康乾3号·瑞祥人生也不错。

优势在于,它的东家是保费前十的保司,适合有大公司情结的人。

收益勉强可挤进第一梯队,但减保规则不太友好。

如果喜欢的话,也可通过拆单投保来避免这种情况。

具体操作是这样的:

比如你打算投保一张保单15万(买1份),可以改成买3张保单5万(买3份)。

这样一来,用钱时就在线退保一份,效果和在线减保一样。

金玉满堂2.0减保最灵活,保单贷款利率也最低。

收益表现虽然没有太亮眼,但10年交比较耐打,适合想长期缴费的朋友。

剩下的产品,乐享一生比较有特色:回本特别快,特别适合用来短期理财用,长期则不建议。

秋阳的小点评:

在这我也提醒大家,不是所有的增额终身寿都能达到以上这7款产品的水准的。

大多数增额寿复利收益率在3.2%、3.3%左右,还有一大堆限制规则...

买之前一定要擦亮眼睛,注意辨别。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章