分类:产品评测

重疾险,是成人必备的四大险种里最复杂的一个。

所以,挑选起来令人十分纠结。

如果你的重疾险还没买,那今天这篇文章千万不能错过。

我会分三部分推荐今年最值得买的重疾险:

一、成人:性价比高、保障好的产品,适合绝大部分人群

二、少儿:注重少儿特色保障、性价比高的产品

三、多次赔付的好产品

Ps:文章较长,急性子可按需跳跃到你想看的部分~

我们挨个来看:

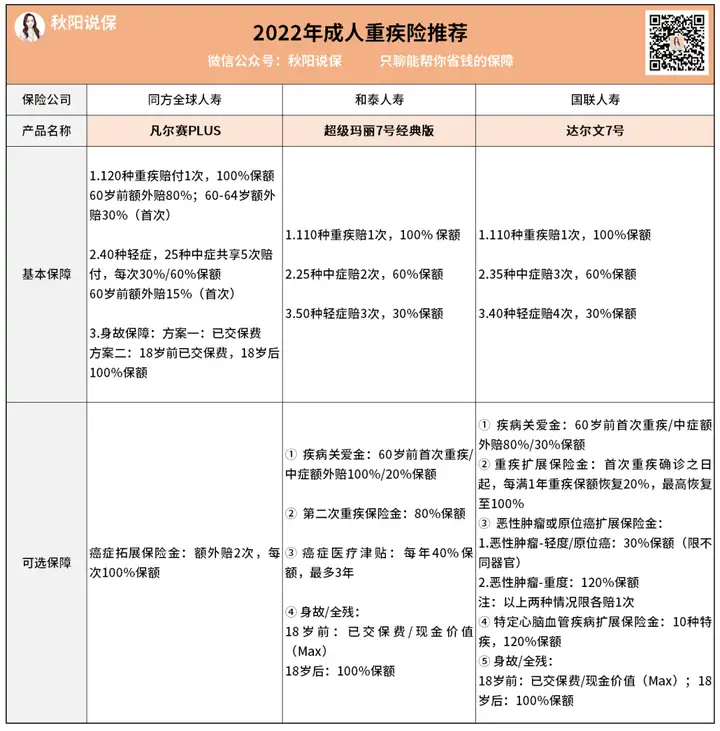

【同方全球人寿——凡尔赛PLUS】

【特点】

保障能力优秀

1.最长的额外赔付年龄区间:大部分重疾险的额外赔在60岁前,而凡尔赛PLUS在60岁前额外赔80%,60-64岁额外赔30%,保障时间更长;

2.轻中症保障给力:60岁前额外赔15%,两者可灵活共享5次赔付;

3.可选癌症多次赔付:癌症最多可赔3次,新发/复发/转移/持续状态都能赔,累计最高可赔380%保额;

增值服务硬核

它能提供全国700+家三甲医院住院/手术安排。

更难能可贵的是,还承诺7个工作日内安排完毕(华西医院1个月)。

这样的医疗资源承诺,试问哪家保险公司能保证?

再加上,原本的6项增值服务已经升级成目前的10项,服务内容非常实用。

比如120万一针的CAR-T、海外就医等,新老保单均能享受升级后的增值服务。

想更详细了解的朋友,可戳这→凡尔赛PLUS增值服务盘点

核保宽松贴心

凡尔赛PLUS的核保,属于业内出了名的天花板级别。

比如高血压、癫痫,甚至抑郁症,都有可能以标准体承保。

身体有异常的朋友,强烈建议试下凡尔赛PLUS的核保,说不定有惊喜~

公司背景强悍

凡尔赛PLUS背后的公司,叫同方全球人寿。

这是一家中外合资的保险公司,看着很低调,但实力强悍。

中方股东是中核资本,实际控制人是国资委,安全感满满;

外方股东是荷兰全球人寿,近200年历史,底蕴深厚。

PS:据我从业多年经验,外资保司理赔十分爽快,很少斤斤计较。

毕竟注重名声嘛~

【总结】

它可是我心目中的白月光,产品够优质,公司背景也够硬。

最重要的是,对带病群体还十分友好。

【适合谁买】

预算充足的话,是当前重疾险的首选。

推荐喜欢大品牌大公司,追求极致保障,亦或是看重医疗资源的朋友选择它!

【和泰人寿——超级玛丽7号经典版】

超级玛丽7号目前有三个版本:经典版、暖男版和易核版。

三款产品性价比都还不错,不过适合的人群不同。

纠结的,秋阳之前也有详细测评过:

这里我们仅详细介绍经典版:

【特点】

额外赔比例高:可选的额外赔责任,60岁前,重疾和中症分别额外赔100%和20%保额,累计赔付比例很高。

同种重疾可赔2次:60岁前赔过一次重疾,3年后重疾保障会重新生效(需附加)。

保额会恢复至80%,且不限年龄。

虽然不能赔上次重疾的持续状态,但复发/新发/转移都能赔。

很不错了~

癌症额外保障见效快:它采用津贴形式给付,最快确诊癌症第二年便能领取。

每年领40%保额,最多领3年,一样不限新发、复发、转移和持续。

这样一来,获赔概率更高,且附加后保费也不高。

【总结】

以性价比著称的超级玛丽系列,依旧保持着强劲的市场竞争力。

它的各项保障责任灵活不捆绑,可选方案很多,整体性价比很高。

【适合谁买】

对癌症保障时效有要求或看重同种重疾2次赔的朋友,可以考虑下它。

【国富人寿——达尔文7号】

【特点】

有五大可选责任,投保非常灵活,可根据需求自行附加责任;

重疾赔付后,再次确诊非同组中轻症依然可赔。

不过也有相应限制:就是必须得是“完全不相关”的疾病才行哈。

可选恶性肿瘤-轻度或原位癌额外赔,恶性肿瘤保障范围更大。

但是,二次赔付的要求必须是确诊于不同器官。

这里顺带提一句:12月21日“icu住院保险金”已下架。

【总结】

癌症保障有创新,可选保障丰富实用,性价比也很不错。

【适合谁买】

追求保障全面性,或者看重轻中症保障,以及家族有恶性肿瘤病史的人群。

想要看深度测评的,这里→ 披荆斩棘的达尔文7号

————

这三款产品,算是今年市场认可度最高的三大IP了。

而重疾险的挑选,其实没那么容易,不是说直接看产品形态选个最优的就行。

需要结合咱们的身体情况和收入预算,才能挑到最合适的。

不知道怎么选的,加我微信qysb22,我教你~

给孩子买重疾险,选哪个产品,是爸爸妈妈们最头疼的。

不过别担心,秋阳今天推荐4款优质少儿重疾险,每款都有自己的独特的优势。

Ps:我统计了下,这4款产品在今年所有给宝宝买的重疾险中占了90%左右。

【君龙人寿——小青龙】

【特点】

首次重疾最高赔200%:重疾最高可赔双倍,是目前同类产品中的天花板;

保障责任创新:首次赔付重疾后,轻中症责任仍有效。且少儿特定疾病和少儿罕见病,均不限出险年龄;

住院津贴有特色:住院津贴覆盖全面,包括重疾/中症/轻症/少儿意外住院;

增值服务贴心:含白血病健康管理方案、重疾健康关爱增值服务等。

【总结】

小青龙保障责任丰富有创新,疾病保障力度大,投保灵活,整体来说性价比相当高。

【适合谁买】

追求高性价比,看重住院津贴保障的家长们,可以给孩子买它。

【招商仁和——青云卫2号】

【特点】

重疾理赔后轻中症仍保障:重疾理赔后,轻中症还能再各赔一次,更加人性化;

额外赔比例高:青云卫2号重疾最高赔付比例可达到160%,且这项保障直到60周岁前都有效。

轻中症也有相应的额外赔付,一样也是保到60周岁前,4款产品中就青云卫2号的额外赔付最给力。

有重症监护津贴:这条跟达尔文7号的ICU住院津贴有点像,不过青云卫2号是随住院天数给的,更快生效领钱,我觉得实用性也比达尔文7号要更好;

健康管理服务升级:拓展了服务的保障内容,分为健康咨询、日常就医和大病就医等三大板块。

品牌知名度高:承保公司是有央企背景的招商仁和人寿,可信度更高。

【总结】

保障责任全面有特色,和小青龙不相上下,并列第一。

【适合谁买】

追求大品牌大公司、赔付比例高,保障齐全的家长们,可以考虑下它。

【北京人寿——大黄蜂7号全能版】

【特点】

重疾赔付后,轻/中症保障依旧有效:在重疾初次确诊90天后,只要轻症+中症赔付次数不满6次,不同组的轻症或中症还能再赔1次;

少儿保障最给力:对于以白血病为代表的少儿特定疾病,它最高能理赔310%保额,是今天榜单四款中对少儿特疾赔付最高的一款。

多次重疾保障最优:重疾多次赔的理赔比例,分别是120/130/180%,总赔付比例达430%,4款产品中最高。

提供健康管理服务:包括在线问诊、电话问诊、重疾绿通等,就医更方便;

【总结】

赔付比例高,保障也很人性化。

【适合谁买】

看重少儿特疾保障、想要重疾住院拿更多津贴,亦或是注重健康管理的家长,大黄蜂7号(全能版)是个不错的选择。

【国联人寿——慧馨安2022】

【特点】

基础保障充足:该有的重疾、轻中症、以及少儿特疾保障,全都有;

费率优势明显:4款产品中,它的基础计价费率最低;

可选责任丰富:包括多次重疾保障、二次癌症保障、重症手足口病住院津贴等,实用性很强;

住院津贴给付数额高:慧馨安2022住院津贴给付的数额达到500元/天,最高能到小青龙住院津贴的5倍。不过比较局限就是只有因重症手足口病住院了才能领。

【总结】

保障内容基础扎实,可选责任众多,保费也有优势。

【适合谁买】

追求投保灵活,或者单纯只想要一份简单重疾保障的家长,可以给孩子买这个。

看完还是犹豫选哪款少儿重疾险的朋友,可以戳这→四款少儿重疾险大PK

市面上多次赔付的重疾险实在太多了!

但是,我仔细研究过后,最突出的还得是这三款。

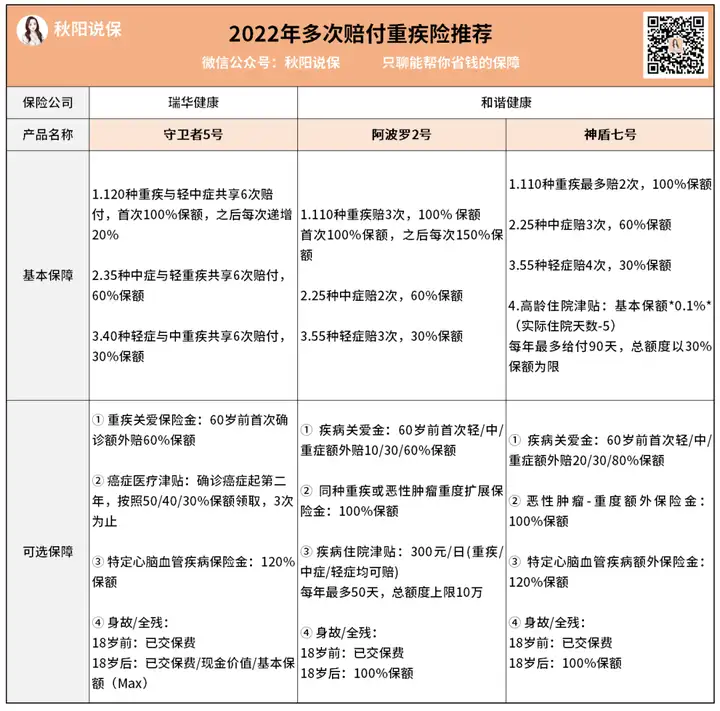

【瑞华健康——守卫者5号】

【特点】

多次赔方式创新:榜单三款产品中,只有它的重疾赔付比例越赔越多,最多能赔到双倍保额。而且重疾赔完后,轻中症也继续有效,直到6次赔完为止;

癌症津贴更人性化:卫者5号给付比例是50%-40%-30%,提升了前期给付比例,钱更早拿到手;

可选责任丰富:不捆绑任何保障责任,费率低。

【总结】

守卫者5号是一款赔付十分灵活,且实用性非常强的多次赔付重疾险。

【适合谁买】

追求极致性价比多次赔付产品的人,或者注重癌症保障的人群。

【和谐健康——阿波罗2号】

【特点】

住院责任优秀:住院津贴每日给付300元,不受基本保额影响,不限轻中重症,低保额一样能享受到高额度的住院津贴。

重疾赔付次数多、比例高:重疾不分组赔3次,每次间隔1年,分别赔100%、150%、150%保额,属于目前市场较高水平。

对女性非常友好:它是不分组多次赔产品,若女性买它的基础版,不附加其他保障,会比单次赔产品还要便宜;

【总结】

阿波罗2号是一款性价比相当高的多次赔付重疾险,价格可以说是地板价,媲美单次赔付重疾险。

【适合谁买】

看中重疾保障、追求多赔或者女性人群。

【和谐健康——神盾7号】

【特点】

投保年龄广:最高60岁可投保,老年人也能获得保障;

高龄住院津贴保障:年纪大了,特别是60岁后住院的概率还是挺大的,挺实用的;

重疾二次赔:60岁前首次重疾赔付后,间隔3年,再次确诊不同种重疾,可额外再赔100%保额。

投保灵活:保障期限、癌症2次赔、身故责任等均为可选;

【总结】

神盾7号的定位就是,男性朋友,若想要60岁后住院津贴责任,可以选它的基础版或附加特定年龄额外赔版。

【适合谁买】

预算比较吃紧,但又对未来挺焦虑,追求多次重疾保障的人群。

秋阳小点评:

看得出来,今年重疾险市场的竞争,真的异常激烈!

为了选到最好的产品,我们总是不厌其烦地对比来对比去,就算付出再多时间也没关系。

但实际上,做了这么多产品测评,我发现一个事——

优质重疾险,其实大差不差...甚至有点像。

所以,在几个好产品中做抉择时,不用过分纠结。

在买保险这件事上,抓住重点,然后选择合适的时机上车才是最重要的。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章