分类:产品评测

我们买保险就是想花小钱,省大钱。

而百万医疗险,正是出了名的“巨划算”。

只要一顿饭钱,它最高能给你报销几百万。

虽然便宜,但市面上产品多如牛毛,着实让人眼花。

究竟哪一款更好赔、更有保障?

来看看这个月的最强榜单,照着入手就行!

挑医疗险,我们的思路是:先要“买得上”,再要“买得好”。

因为医疗险的门槛有点高,身体不达标就会把你拒之门外。

所以一定要趁健康买,还要买能长期续保的,免得以后身体变差就没得买了。

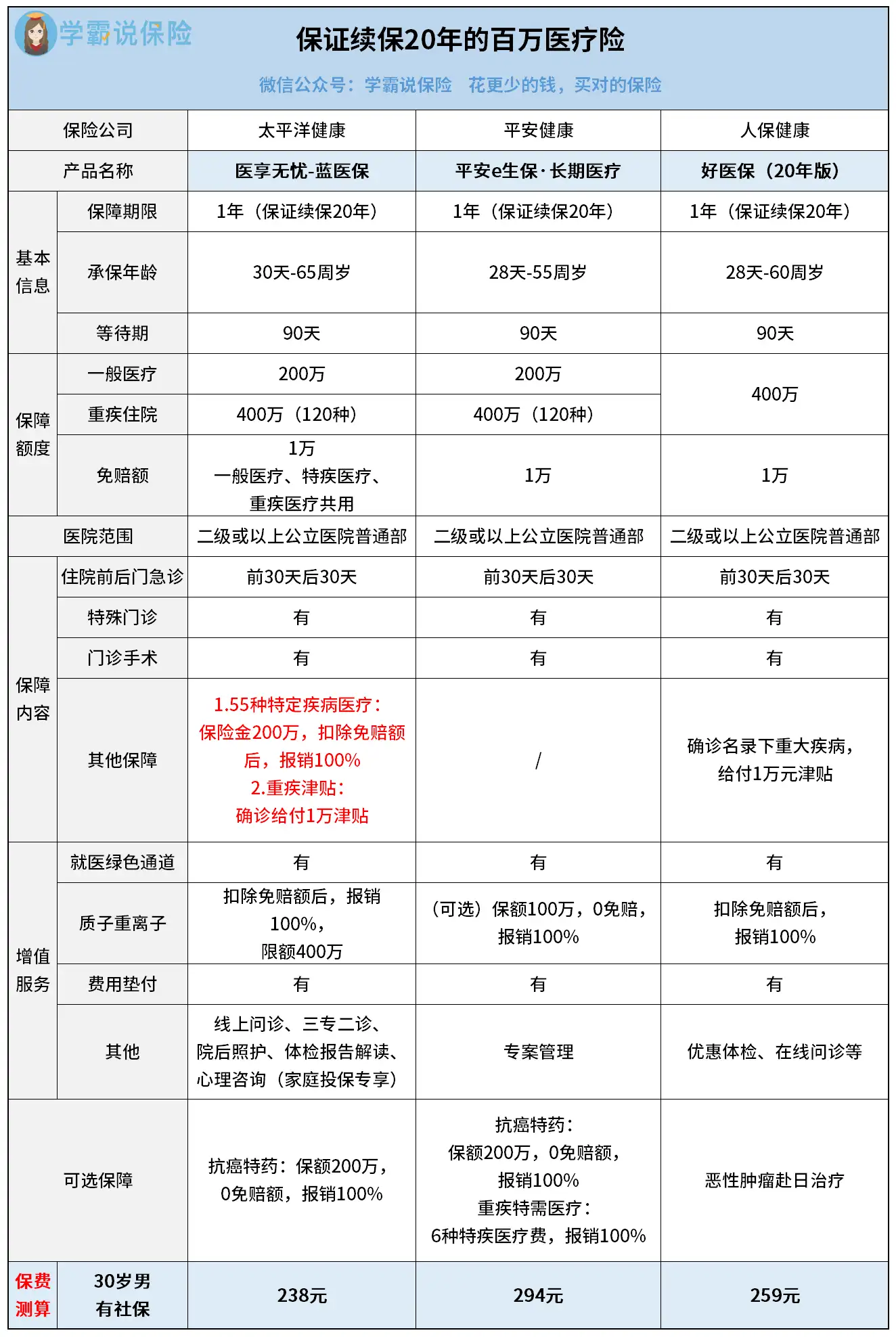

我建议最好买保证续保20年的产品,最值得入手的有3款:

这3款产品都是保证续保20年的扛把子,但在具体保障上面则会有一些差异,来看看你更喜欢哪一款?

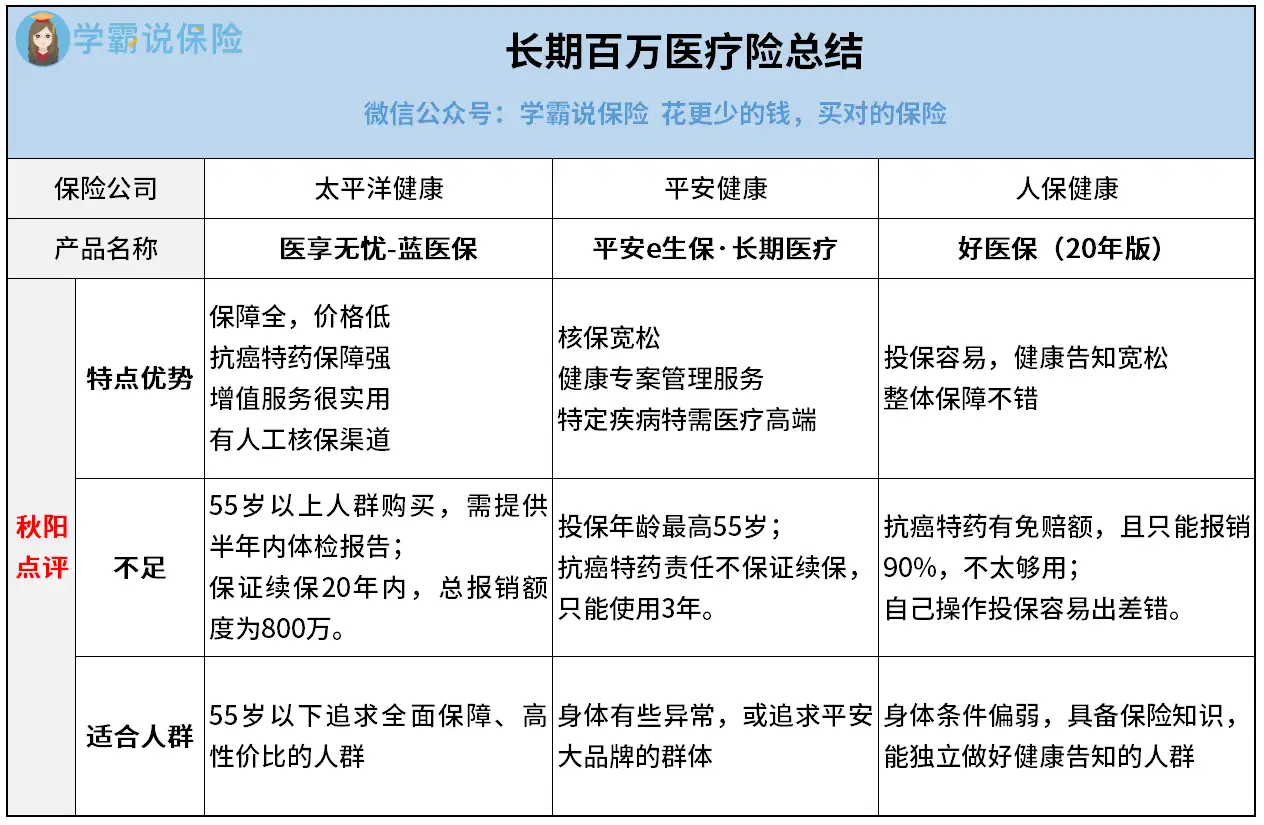

1、医享无忧-蓝医保:当红炸子鸡,多数人最爱买

【特点】

保障全,价格低

医享无忧的保障内容是最全面的——

那些基础的保障,一个都不缺。

另外针对55种特疾医疗,保额有200万,针对重疾还给付1万块津贴。

不仅保障够足,它的价格还是爆款产品中最低的。

再加上家庭投保还能优惠5%,而且共享免赔额,性价比无敌了。

抗癌特药保障强

抗癌特药清单上有 88 种药品,连 120 万一针的CAR-T特效药都有,100%报销。

重要的是,这项保障写进了合同里,也能跟着享受保证20年续保。

30岁的人附加这个保障,保费只增加了9块,就跟白送一样。

增值服务很实用

就医绿通、质子重离子、费用垫付、问诊咨询,医享无忧通通都有。

就医、治疗、报销一条龙,齐了。

有人工核保渠道

医享无忧和蓝医保虽然是同一款产品,因为在不同渠道销售,核保方式也有所不同。

身体有些小毛病担心核保难的,可以选择医享无忧,能走人工核保。

【不足】

55岁以上人群购买,需提供半年内体检报告;保证续保20年内,总报销额度为800万。

【适合人群】

55岁以下追求全面保障、高性价比的人群

2、平安e生保·长期医疗:平安最拿得出手的百万医疗险

【特点】

核保宽松

对部分带病人群很友好,如抑郁症、肺结节、甲状腺结节等都有机会买。

买不了医享无忧的朋友,可以试试这款。

健康专案管理服务

这项特色服务等于一张VIP卡,体现为三个“专”:

专业,专业人士提供专业的医学建议、就医安排。

专人,专人提供最长一年期的服务。

专程,覆盖诊前、诊中、诊后全过程。

特定疾病特需医疗高端

患有特定疾病,可以享受2级及以上公立医院特需部、国际部、VIP部医疗服务。

想追求高端医疗资源的人,可以附加这项责任。

【不足】

投保年龄最高55岁;抗癌特药责任不保证续保,只能使用3年。

【适合人群】

身体有些异常,或追求平安大品牌的群体

3、好医保(20年版):背靠支付宝的国民级医疗险

【特点】

投保方便,健康告知宽松

在支付宝上就能投保,健康问询较少,对常见疾病如甲状腺结节、乳腺结节等都很友好。

不过这也意味着只能自己操作,无人进行指导。

所以做健康告知时,务必谨慎细心,以免影响后续理赔。

整体保障不错

保障范围比较广,基础保障责任扎实,重疾给付1万元津贴。

也有常见的增值服务,包括就医绿通、垫付服务等。

【不足】

抗癌特药有免赔额,且只能报销90%,不太够用;自己操作投保容易出差错。

【适合人群】

身体条件偏弱,具备较多保险知识,能独立做好健康告知的人群。

最后,一张图总结下这三款产品:

上面三款产品优势非常突出,关键是保证续保20年。

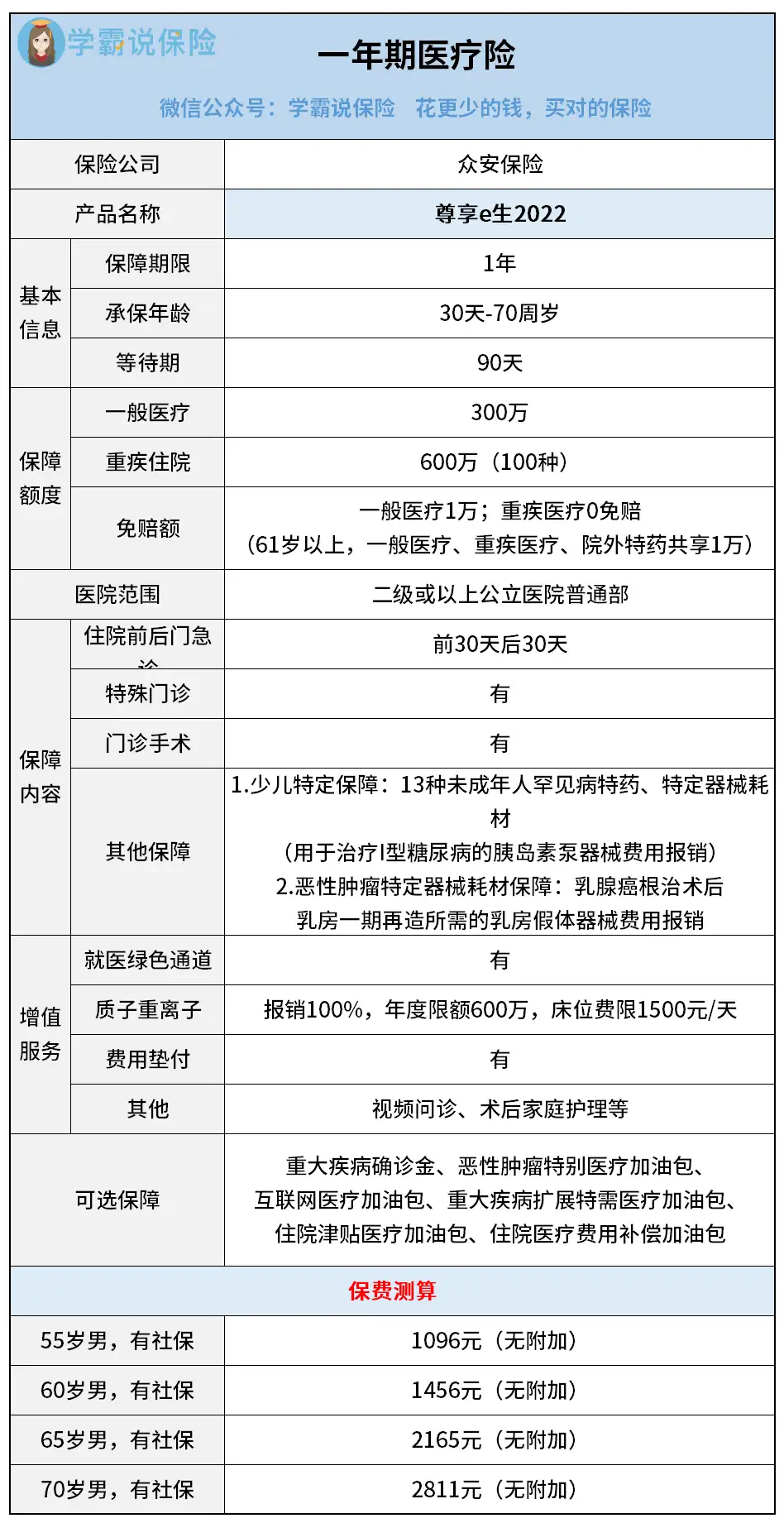

只是难免有些人因为身体、年龄等原因无法购买,那就可以考虑这款保障也非常好的一年期产品:尊享e生2022。

虽然不保证续保,但它非常稳定,从2016年面世,不断升级至今。

只要不停售,你都可以续保。

我这边有理赔过的客户,都一直能续保,所以大胆推荐:

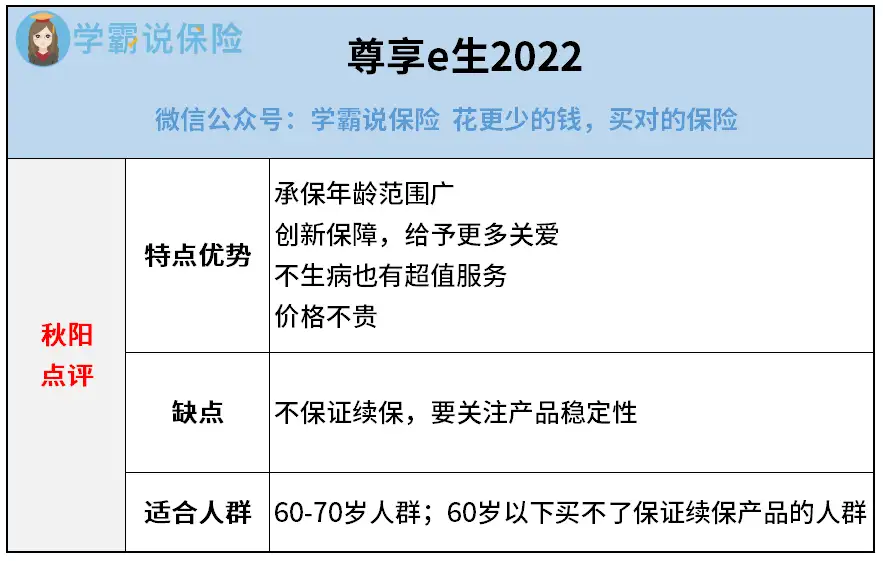

4、尊享e生2022:70岁也能买的老牌百万医疗险

【特点】

投保年龄范围广

一般来说,60岁以上的人就不太好买医疗险了。

尊享e生2022最高70岁也能投保,适合给咱们爸妈配置。

创新保障,给予更多关爱

女性乳腺假体器械保障:

如果不幸患了乳腺癌,切除乳房后很多女性会进行乳房再造。

但是乳腺假体属于医美,一般保险都不报销,而尊享e生2022最多能报100万。

未成年人罕见病用药保障:

针对未成年人罕见病,提供30种药物保障,0免赔,最高报销100万。

不生病也有超值服务

“癌症早筛体检”和“宠物健康管理”两项2选1,推荐第1项,够实用。

癌症筛查覆盖了12种高发癌症,能做到早发现早治疗,可惜只能选1种检查。

价格不贵

30岁男性,尊享e生2022价格和多数产品差不多,在300块以内。

60岁男性,它也只要1400多,比起网红产品要2000+的,算是比较优惠。

【不足】

不保证续保,需要关注产品稳定性。

【适合人群】

60-70岁人群;60岁以下买不了保证续保产品的人群。

以上就是本月推荐的4款王炸百万医疗险了,相信能覆盖90%的人群需求。

另外很多人在具体投保时,还会对百万医疗险有不少疑问,我又收集了几个常见问题,给大家解答一下。

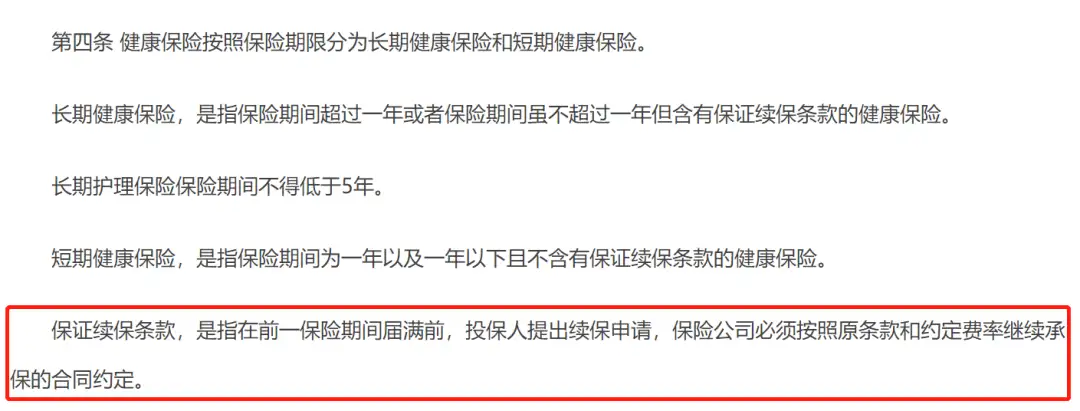

1、保证续保真的可以无条件续保吗?

是的,这个你可以放100个心。

银保监会在《健康保险管理办法》中有明文规定:

这句话有3个要点,切实保障了我们投保人的权益。

一是只要你按时申请,保险公司“必须”履行合同约定。

换句话说,你可以不要,他不能不给。

二是要按“原条款”承保,意思是不能缺斤少两。

三是要按“约定费率”继续承保,也就是不能中途随意加价。

当然约定费率又分两种,不可调整和可调整。但即使是可调整的,调整范围也要按合同原来写好的来操作。

所以我们买保证续保的产品,能最大程度维护自己权利。

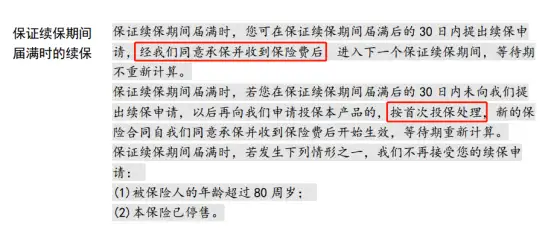

2、保单到期后,如何续保?

这个问题要分两种情形来看,就拿保证续保20年的医享无忧来说吧。

在保单前20年,如果你不主动说你想分手,就默认保持契约关系,每过1年就会自动再续保1年。

在保单20年后,保证续保期限已满,保证约定终止。

但是毕竟大家已经合作多年,如果彼此仍有意向,还是可以谈谈的。

关键是看两点,一是医享无忧还在不在售,二是你还健不健康。

第一个是硬性条件,如果产品都不在了,那没什么好谈。

医享无忧是太平洋健康出品,老牌大公司,我觉得可以撑很久。

第二个是软性条件,具体要多健康,就看保险公司如何审核了。

为了下一个20年仍能买得上保险,我们努力养生吧。

3、除了保证续保条件,买百万医疗险还应该关注什么?

确定买保证续保产品后,我们最应该关注的有两个方面。

一是看保障是否全面、给力。

比如最基本的住院医疗、特殊门诊、门诊手术和住院前后门急诊,一定都要有,缺的你别要。

上面榜单中的4款产品,这些基础保障都是全的。

另外还有一项关键时刻能救命的保障,也建议多加关注,就是抗癌特药。

这个除了要有,最好还能做到0免赔,100%报销。

比如医享无忧和平安e生保就是这样的,而好医保(20年版)就只能报销90%。

二是看增值服务优不优秀。

比如就医绿通,当你挂不上号焦头烂额时,保险公司能替你安排就诊;

医疗费用垫付,急着救命又凑不够钱时,保险公司可以先帮你出钱;

抗癌特药报销,那些贵到离谱的院外药,医保又不报销,保险公司却大大方方都报了。

别小看这几百块的产品,用处真的很大。

比起其他险种,百万医疗险的更新速度会慢一些。

因为目前市场上最好的这几款,算是做到极致了,很难想象还能怎么升级。

所以大家也不要嫌腻了,趁早下手才是王道。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章