分类:产品评测

问大家个问题:

你们买东西时,会习惯性看一下它在同类型产品里的销量榜单、评分榜单吗?

应该会吧,反正我经常,还不是怕吃亏haha~

买增额寿也一样。

满大街都在推荐的增额寿,到底哪款最好?

你心里有底吗?

贴心的我,对比了市面上百款增额寿,挑出了这4款优质产品,汇总成榜单。

Ps:榜单每月会更新一次哈,关注我,防走失哦~

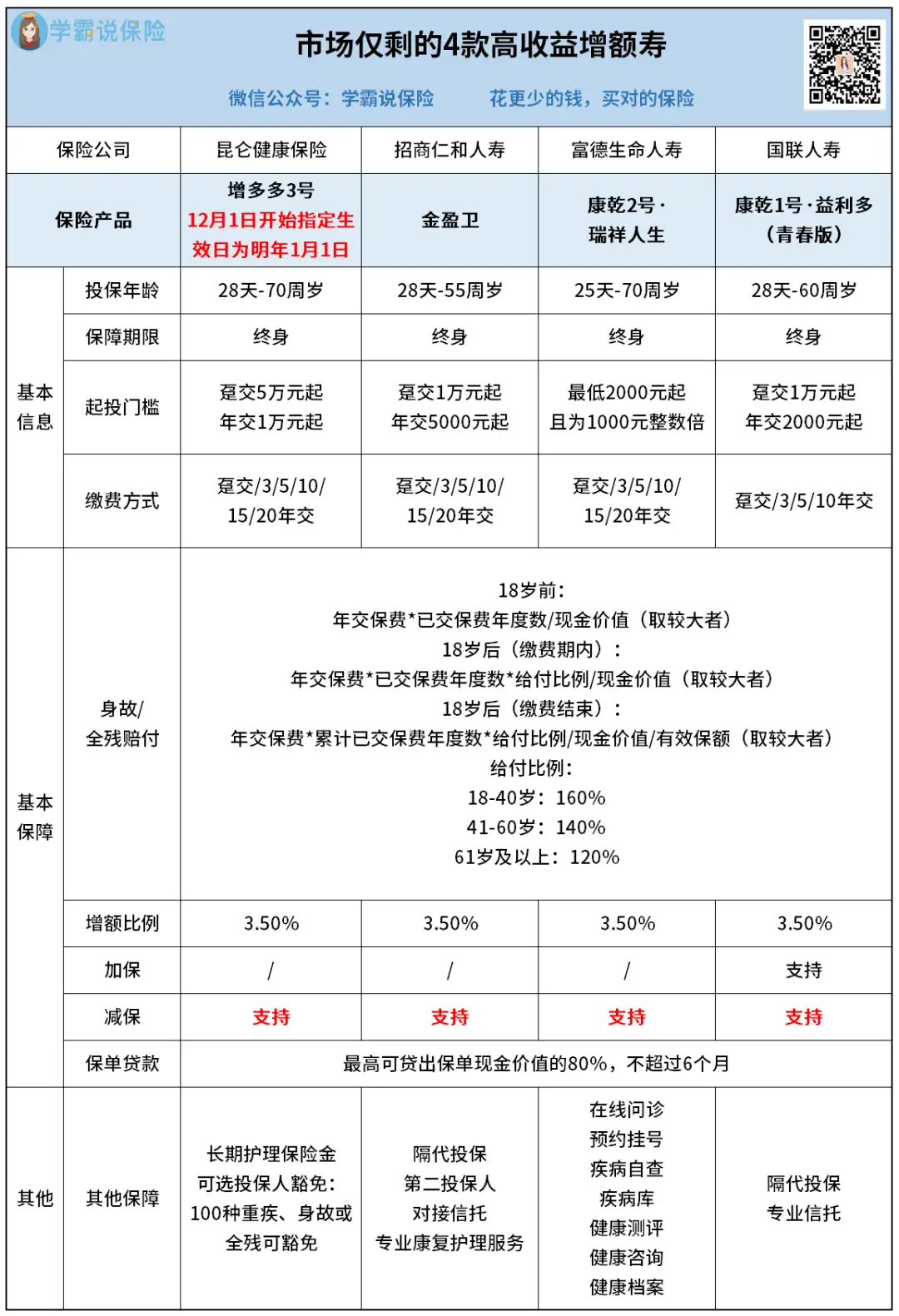

老规矩,先来看看基本情况:

增额寿榜单提取要点:你发现没?

它们都没有五花八门的保险责任,只保身故/全残。

最大的优势在于,锁定利率、安全保本。

只要你钱存进去,不管是本金还是收益,都直接写进合同里,白纸黑字。

到期后,该拿的钱,一分都不会少,所见即所得!

这段时间以来,还有好多人问我增额两全保险、增额护理险跟增额终身寿有什么区别?

其实只要有了特定“增额”属性,玩法都是一样的。

你只需要关注——现金价值的增长,也就是到底能赚多少钱。

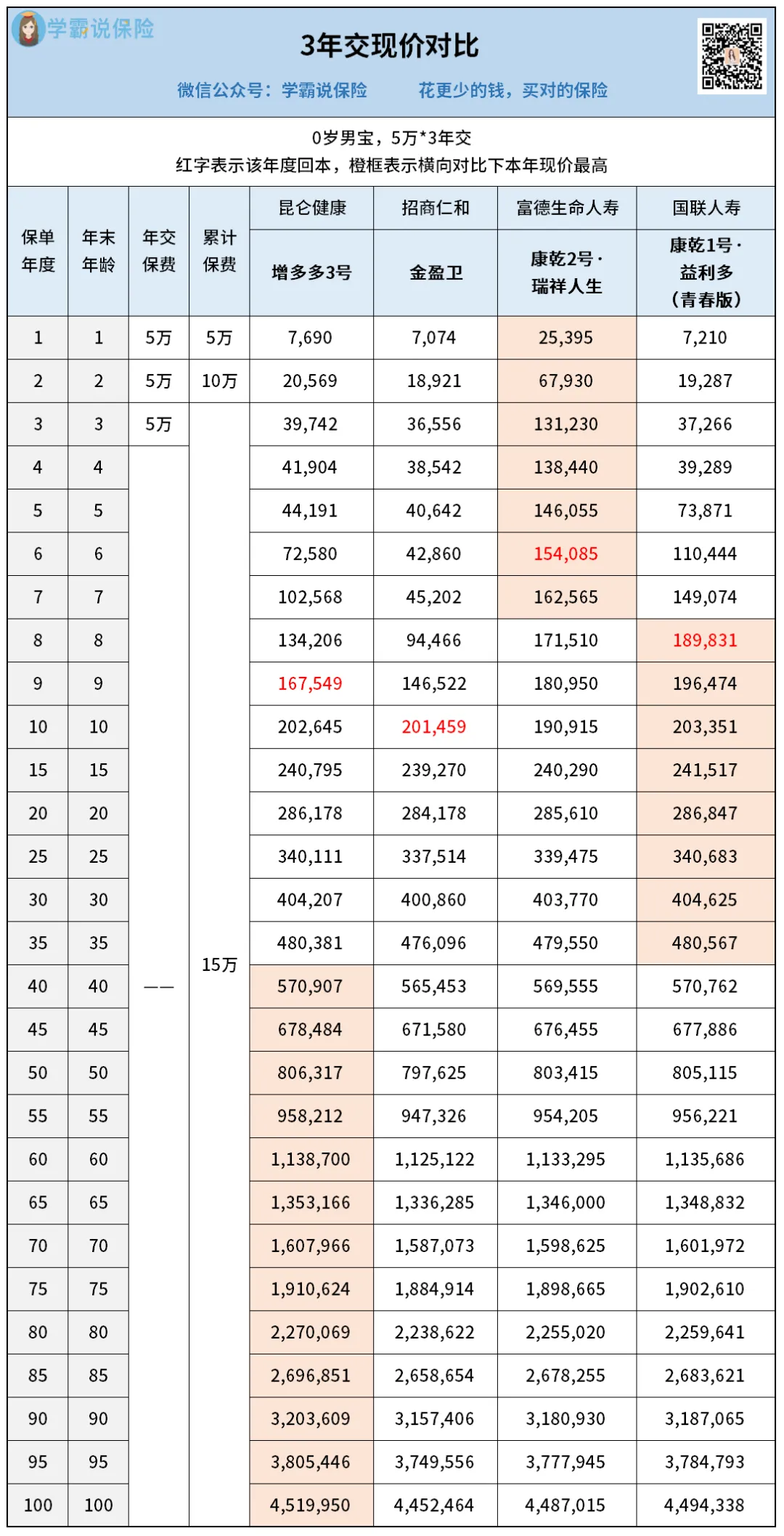

下面我就分3种缴费方式(3年交、5年交、10年交),给大家演算下这4款产品各自的收益表现。

以0岁男宝,年交5万保费为例。

3年交,总投入15万。

回本最快的是康乾2号·瑞祥人生(以下简称瑞祥人生),投保第6年,现金价值超过已交保费。

最慢的是金盈卫,需要等到第10年才回本。

投保第8-38年,益利多(青春版)一直以微弱优势领先着增多多3号(乐享年年)。

但考虑到益利多(青春版)前些天刚调整完,现在买它,要到明年1月1日才生效。

这意味着,会少了一个月的收益积累期。

加上这个限定条件,益利多(青春版)中期收益不一定比增多多3号(乐享年年)优秀。

且后期增多多3号(乐享年年)直冲云霄,牢牢占据榜首位置。

综合来看,如果注重中长期收益的话,我建议可以看下增多多3号(乐享年年)。

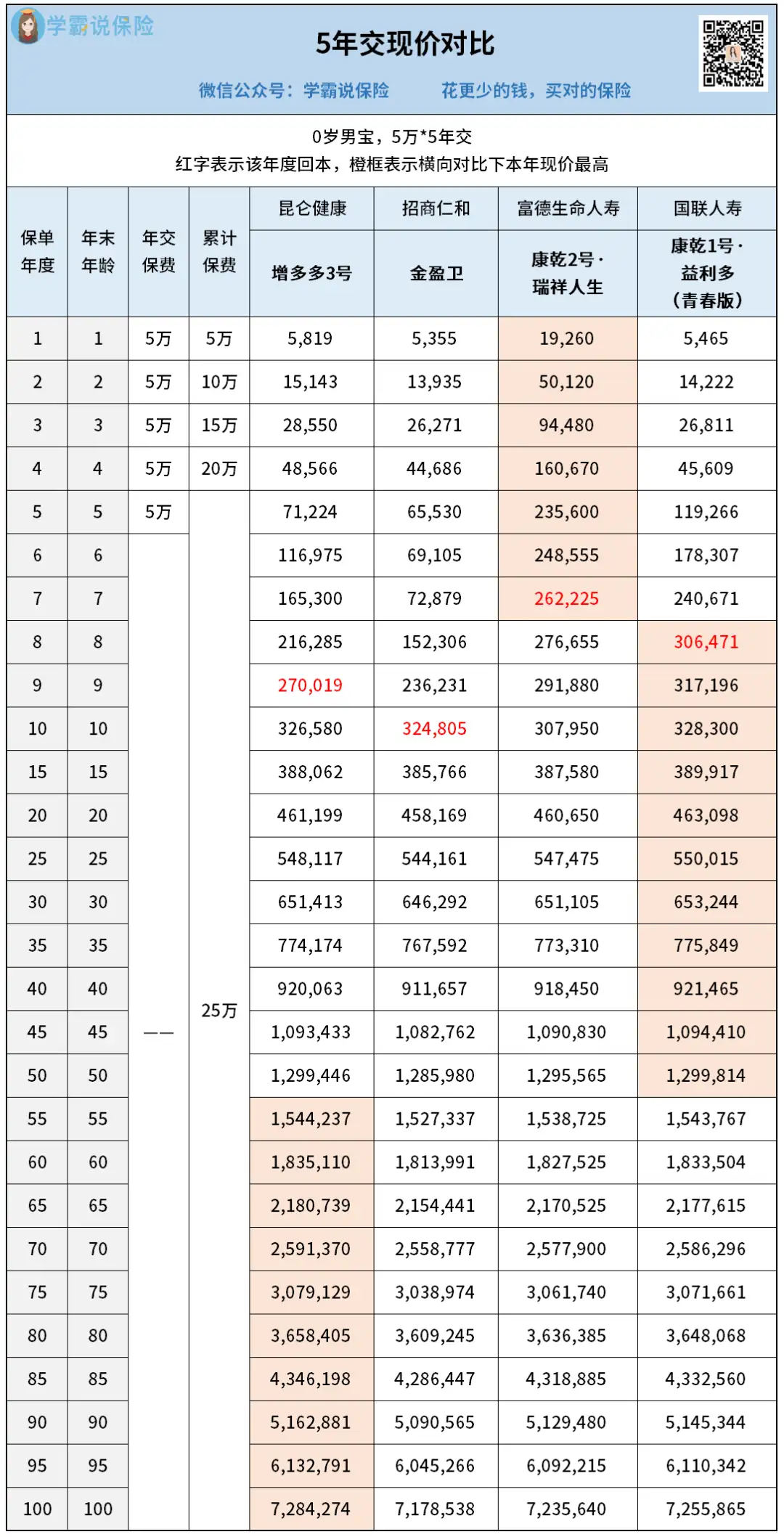

5年交,总投入25万。

回本最快的依旧是瑞祥人生,最慢的依旧是金盈卫。

大致排名和结果变化不大。

前期:1-7年瑞祥人生中长期:8-52年益利多(青春版)长期:53年起,增多多3号(乐享年年)霸榜

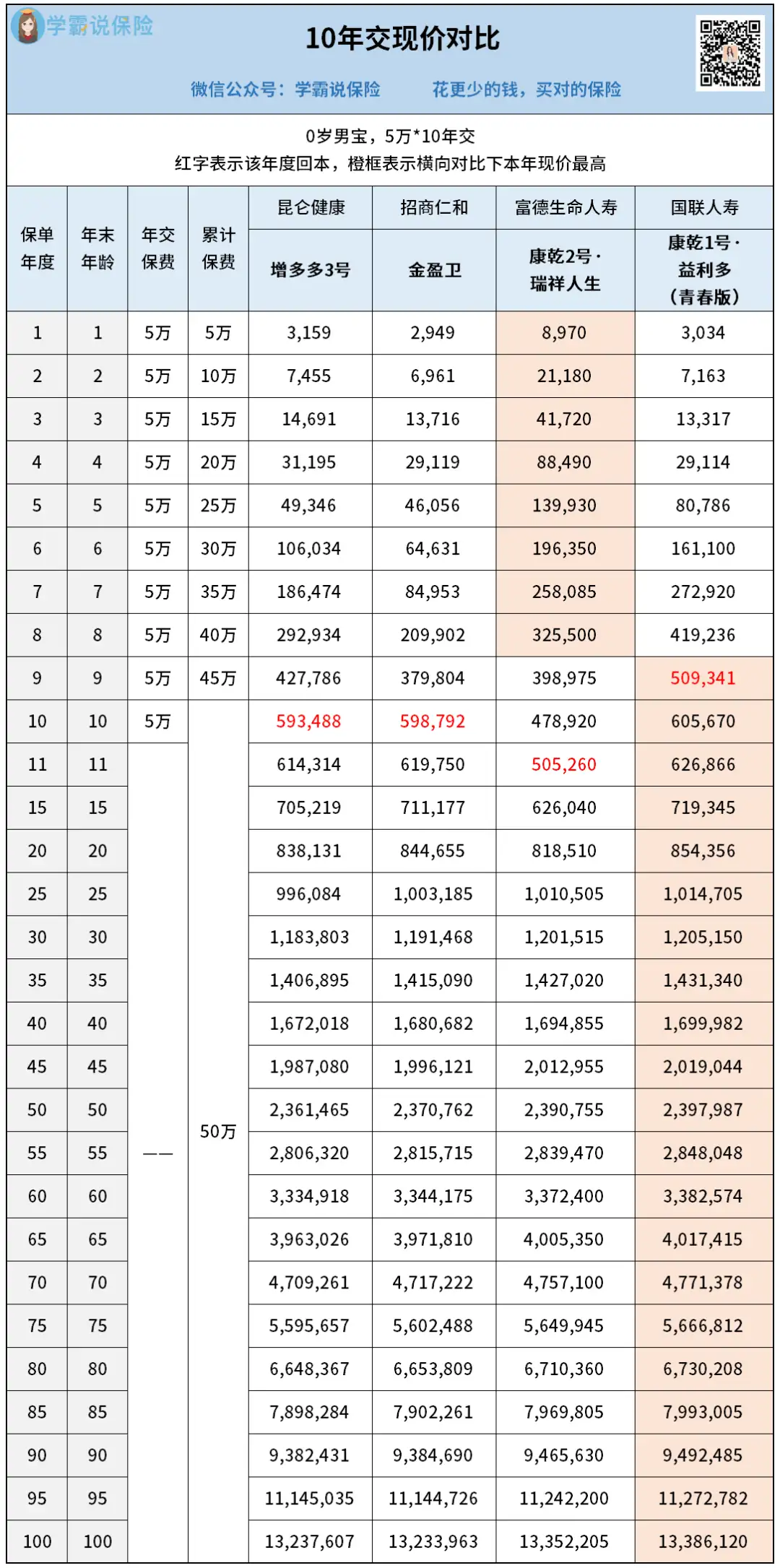

10年交,总投入50万。

回本最快的变成了益利多(青春版),最慢的是瑞祥人生。

10年交收益排名发生了一定变化。

前期投保1-8年,瑞祥人生处于领先位置。

此时未回本,意义不大。

从第9年开始,益利多(青春版)来势汹汹,一路领先到了最后。

提醒一句:我收到消息,益利多(青春版)很快也要没了,之后会上架新产品,收益变差了好多。

有想要十年交的朋友,可以重点看下这款~

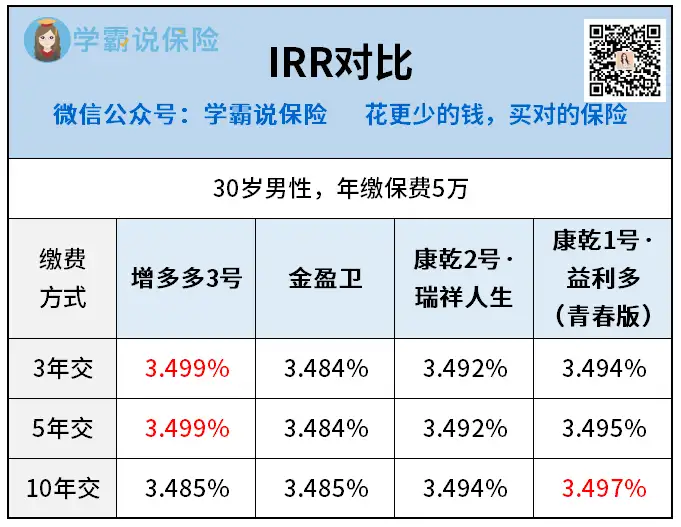

另外,为了实际展示这4款产品的收益如何,还得经过“照妖镜”IRR的检验。

3种不同缴费方式下,到100岁时IRR对比如下表:

不难看出,如果你是想要3年交/5年交,那么增多多3号(乐享年年),是最优选择,实际回报率IRR达到3.499%。

如果你是想要10年交,那么康乾1号·益利多(青春版),则是最优款。

减保领取对比

这几款当中,益利多(青春版)的减保要求是最宽松的——

几乎无限制,减保后最低保费≥2000元即可。

第二宽松的是增多多3号(乐享年年)和金盈卫,年度减保上限20%保额。

依照这种要求减保,最快5年,就能把现金价值全部取出。

还是可以接受的。

而瑞祥人生的减保是:满5年,年度减保上限20%保费。

这种减保方式,就没那么友好了。

比如,30岁老吴买了瑞祥人生,年交10万,交10年来算。

第7年减保的时候,实际已交保费是70万,这一年顶格减保,能取出14万;

第8年同样顶格减保,能取出16万。

这笔金额每年增长。

直到第10个保单年度,所有的钱都交完了,顶格减保的金额也最终固定了,就是每年20万。

后续,不管现金价值怎么增长,单年度最多减保也就是20万。

算下来,就得需要9年时间,才能把钱全部取出。

所以,这种减保方式和按保额减保对比,显然不太灵活。

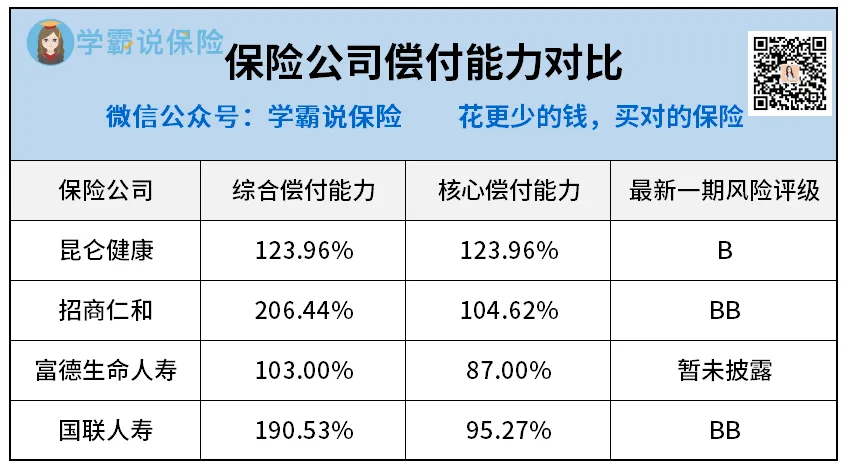

公司偿付能力对比

提这个指标,是因为有很多人担心保险公司的保单刚性兑付能力。

公司没有听过?会不会突然间倒闭?我的保单该怎么办?

每次看到类似这样的疑问,我都会感慨我的科普之路还没到位,仍需努力。

因为,大家眼中的“小公司”,其实个个都强到离谱。

不信你大可以随意找下度娘,输入xx保险公司。

背后的股东,不是五百强企业就是国资委、大国企,甚至是外资......

比如承保增多多3号(乐享年年)的保险公司:昆仑健康保险。

我扒了一下它的背景,成立于2006年1月12日,注册资本23.4亿元,在北京、上海、浙江、山东和广东都有分支机构。

目前国内仅有7家健康险公司,而它就是其中之一,实力不容小觑...

当然,为了让你们更放心,我特地去找了这四家公司的偿付能力指标:

可以看到,承保这4款产品的4家保司,综合偿付能力都在100%以上,核心偿付能力都在80%以上。

远超银保监会要求的:综合偿付能力≥100%,核心偿付能力≥50%。

风险评级方面,基本都符合监管规定的标准,不用担心保单的兑付问题。

分析了这么多,汇总成一句话就是:

买增额寿,你看产品和自己的需求就行,看公司意义不大。

下面,我也给出这几款增额寿的挑选建议。

益利多(青春版):适合想要长期缴费的朋友。

理由:10年交收益第一,且减保灵活。

但有一点不太好,现在买需要指定生效日(明年1月1日),会影响一些收益。

但秋阳觉得,产品真的好,我们也不怕等这一点时间。

增多多3号(乐享年年):目前增额寿的最优选。

理由:3/5年交收益最高,减保也比较灵活。

而且看中增多多3号(乐享年年)的朋友,一定要在12月1日前买,否则就得等明年才生效了,划不来啊。

金盈卫和瑞祥人生:以上两款产品的备选。

理由:这两款产品存在一些瑕疵,金盈卫的收益不占优势,偏保守一些;瑞祥人生的减保受限,后续取钱有些难受。

秋阳的几点感想:

这段时间,理财险接连下架。

什么年金险、增额寿,通通被监管呵斥一声:“你给我回炉重造去”。

于是,一款接着一款下架,再见来不及挥手那种。

还是那句话,想薅保险公司的羊毛,得趁早!

具体买多少,缴费期多长,可以根据你自己的实际情况来安排。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章