分类:产品评测

最近加我微信,问我中国人寿鑫享未来怎么样的粉丝,太多了。虽然很多行业过冬,但保险行业,依然欣欣向荣。

上次我提到过,保险公司开门红开始了,今天打算测评下中国平安和国寿的开门红产品。

开门红,你可以理解为保险界的双11。

一般在每年10月开始,持续到一季度。在这段时间,保险公司上上下下都会非常卖力,从产品、规则、销售激励、市场营销、广告宣传等361°全方位进行营销。多1°是用力过猛,塌房?毕竟未来一年,吃粥吃饭就靠这几个月了。

想想这段时间也是客户年终奖的发放时间,此时不营销,更待何时…那对于单纯的、只想买个好产品的消费者来说,要不要买入开门红产品?

其实就看产品本身好不好,你有没有购买的需求。别看保险行业的盛会很热闹,浪花退去,恢复平静的时候,多少人发保单过来给秋阳问退保的事…

开门红的产品,基本集中在理财型保险板块。

我做了张图,基本就这些了 ↓

再对比下相对安全的理财产品 ↓

这么一看,为啥保险理财成为理财新宠,一目了然了吧。综合安全性、收益性和灵活性,保险理财都非常亮眼。很多富豪,都在悄悄把钱从银行挪去保险那。

现在才10月,时间还很早,目前只有中国平安和国寿的开门红产品出来了。一睹为快。

中国平安-御享财富23保险期间为8年,第5-7年每年领取100%年交保费

到期第8年一次领回100%保额可附加万能账户,保底1.75%复利增值

中国人寿-鑫享未来保险期间可以选8年/10年,>8年期的话:第5-7年每年领取100%年交保费

到期第8年一次领回100%保额可附加万能账户,保底2.5%复利增值>10年期的话:第5-9年每年领取100%年交保费

到期第10年一次性领回100%保额可附加万能账户,保底2.5%复利增值

两款还有身故保障,本次只对比理财收益,所以就不展开说了。

光看文字描述,就觉得挺吸引的,感觉就像交了多少,就领回来多少,另外还有多领的,好像赚了不少。秋阳的习惯,当然是数据分析为王。举个例子吧,渣男深,30岁,为了方便对比,都选8年期,5年交,每年交10万,合计交50万 ↓

中国平安御享财富,中国人寿鑫享未来怎么样,感觉如何?交50万,最后合同到期就能回来53万多,呃,貌似只有3万多的收益?再计算下实际收益率到底有多少 ↓

就…挺惊讶的。不不,还是直接点,就,挺低的。

这个收益,不如买银行定存、不如去抢抢国债了。

但当然,这类型的产品亮点不在于此。而在于——可以附加的万能账户,有个不错的结算利率(可以讲故事…)什么意思?就是第5年开始,每年领的钱,你可以不提出来,而是直接转入万能账户里面。

另外,你有闲钱,可以随时追加进入万能账户。这个账户会给你的钱进行生息。那你要关心的就是这个账户的收益率有多高,以及加钱进去和提取是否需要手续费了。

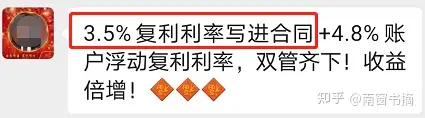

代理人是这样宣传的 ↓

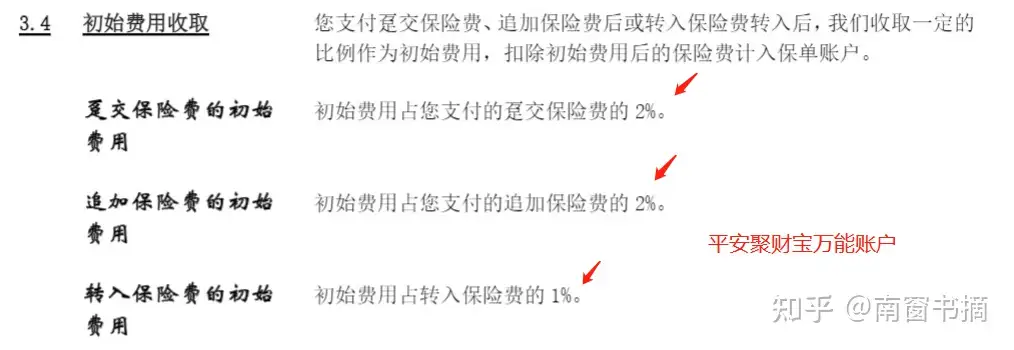

呃,其实这个万能账户加钱进去是要收取初始费用的,合同写得很清楚:

如果你想当一个“余额宝”来用,可以,存10万进去,先扣个2%,剩下9万8增值。

苍天啊…!

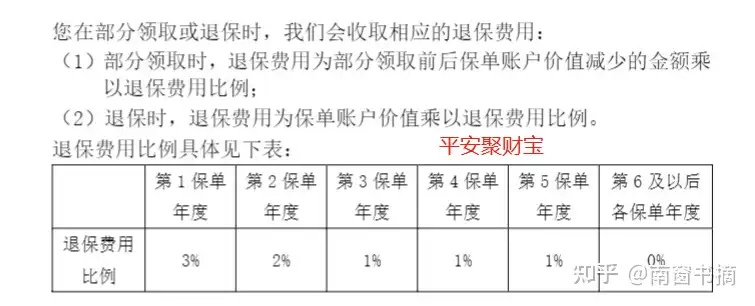

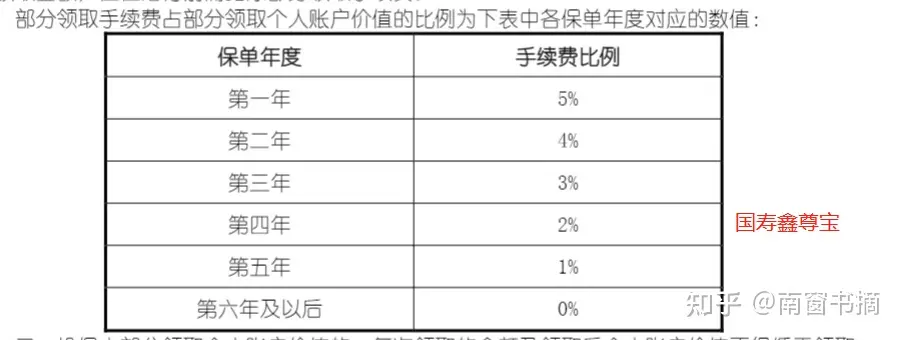

然后如果你想要提取,也要收手续费:

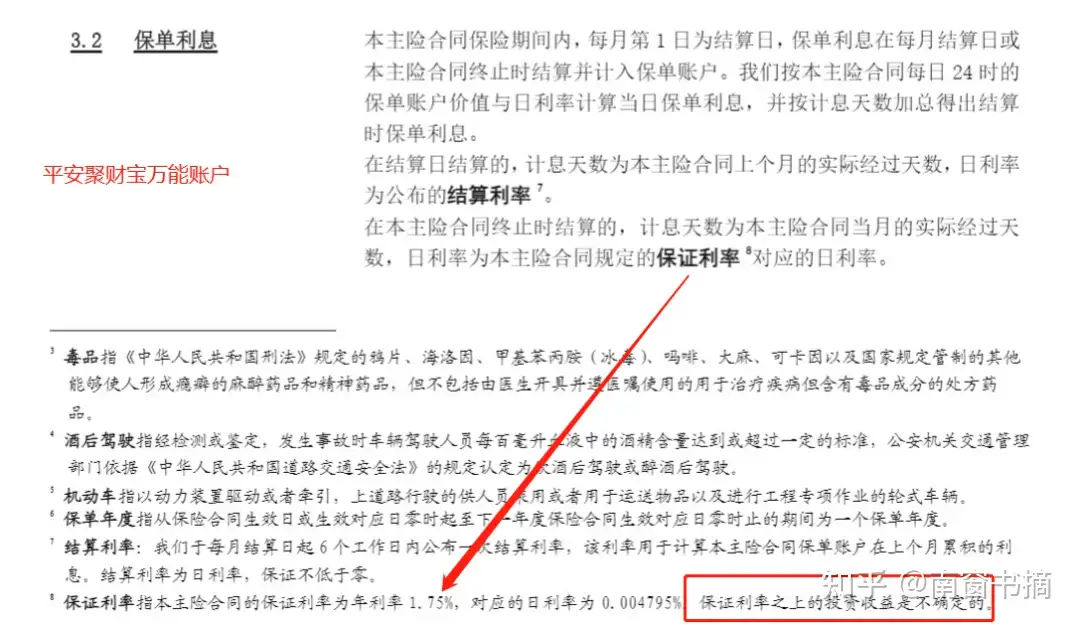

前面5年提取都要扣,第一年高达3%。大地啊…!国寿鑫尊宝宣传的结算利率是4.8%,但,它可以持续很久很久吗?保险公司调整万能险结算利率的通告,也不是没有→最多人退保的保险是什么而实际保证能拿到的收益,合同是这样写的 ↓

1.75%哦。

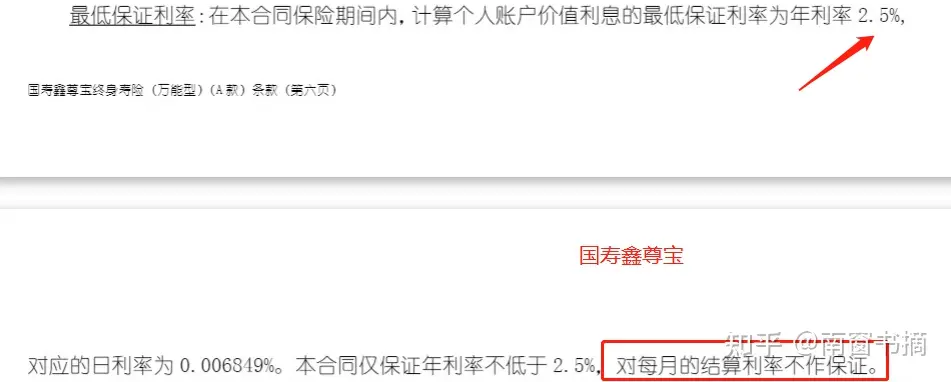

2.5%哦。

有种矮子里面挑将军那味了…

其实像国寿这个鑫尊宝账户,已经有一些年头了,我们直接可以从它的官网看看,它过去的表现 ↓

查询官网,我放在了文末阅读原文,感兴趣的可以进去查查

好像也还行,两年多了,都有4.5%以上。真正可以讲故事的,就是这个结算利率了。但,这些跟你有关系吗?没有。

为啥?

因为如果你买了,你要等到第五年,才开始领钱,才能转过去啊。那买了就转不就是可以享受这个收益了吗?

你又忘了吗?

我上面截条款给你看了,每次放钱进去必须得收追加费用!1%-3%!所以,这个账户运行了没多久,收益超过4.5%也跟你没关系!

等5年后还能持续,才跟你有关系!今时今日的市场利率,5年后还能维持4%+?故事,就是这样开始的…每年都有很多人,幡然醒悟,排队去退保这类产品。

增额终身寿,是一个很好的存钱工具,时间拉长,收益接近3.5%,而且还是复利的,之前我也有给大家推荐过几款→ 6款增额终身寿大乱斗,谁怕谁啊而保民的意识也觉悟了。

过往的开门红都是像上面这种年金+万能账户的形式,分得天下。但今年,有所不同。更多人愿意买增额终身寿。我也进行了简单的收益对比:

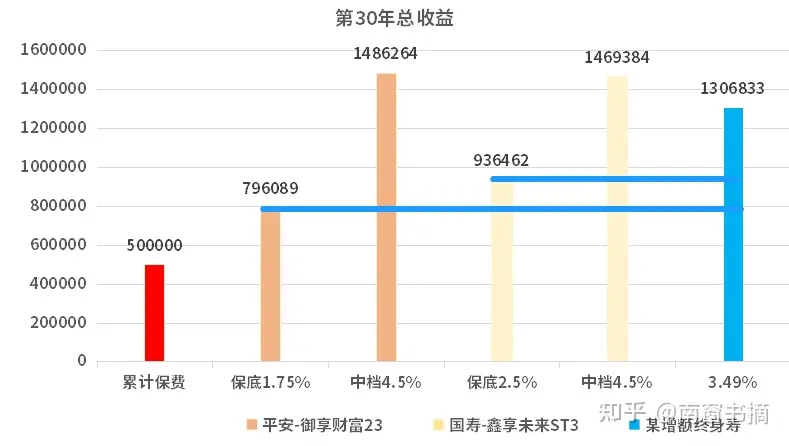

这样看可能不够直观,我又了做个柱状图:

这个区别,就很明显了吧。

到30年后的收益,某增额终身寿3.49%的收益,超过御享财富23和鑫享未来ST3的保底收益太多。而且,不比中档4.5%的演算利率差太多。

而御享财富和鑫享未来要达到这个演示的收益,必须连续30年,收益率都得稳住4.5%复利。这个可能性,见仁见智了。

反正我举脚了…这样搭上去,我倒不如保守起见,锁定一份确定性的产品。

而且哦,别忘了,我这里演示的御享财富和鑫享未来,前提是你买了主险,放了钱进去,才能有这个万能账户。主险收益,上面算过了,复利分别只有1.53%、1.29%。而万能账户,追加钱进去还需要给初始费用。我上面收益对比,都还没算这个成本呢。

营销,是要靠讲故事的。

都说杀人诛心。

我们买保险,一定要看条款,一定要看到确定性的东西。毕竟,一份保险,是守候你终身的。一辈子太长…

N年后,谁又记得谁曾经说过什么,承诺过什么。只有条款的字句,才能证明你拥有的是什么。做人不要那么天真,

要知道,再怎么相爱的两个人,曾经山盟海誓,爱得死去活来,最终都得靠婚姻法来保护双方权益呢。

何况是没有感情的投保人和保险人。

PS:文章写好了,泰康的开门红产品也出来了,呃,等我下次再测评了。

后续有其他家新品发布,我会再进行测评,关注秋阳就行。

一起期待下有没有王炸产品~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章