分类:产品评测

这段时间,增额寿的市场变动得太快了,让人不知所措。

金玉满堂要下架你们应该已经听说了,敲定在9.30日(预期会提前)。

已经买了的朋友,安心吃瓜就好;还在观望的朋友,该紧张起来了各位。

因为目前就只剩储蓄险可以锁定利率,对抗利率下行了。

特别像金玉满堂这样的优质产品,以后大概率是绝版了!

这不是利益相关,或者说营销的意思,而是我自己就是这么做的。

应大家要求,今天这篇就来盘点金玉满堂下架后,市面上还有什么增额寿值得买?

首先,挑选增额寿的标准,我已经提过好多次了。

之前我根据收益、加减保、保单贷款等维度,测评了市面上热门的20款增额寿。

而其中最优质的,还得是金玉满堂。

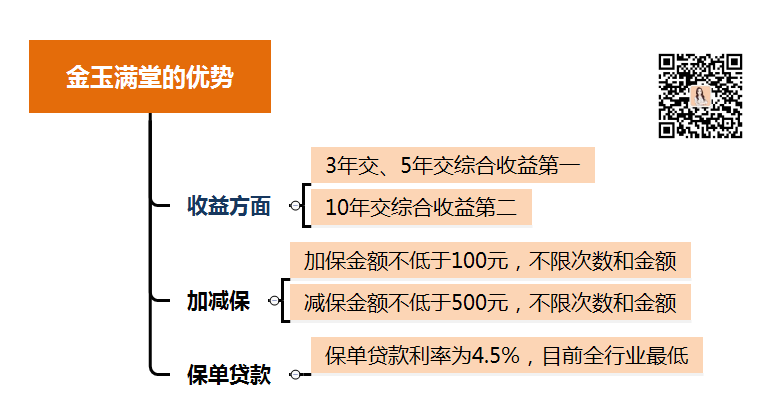

看收益,它在各种缴费方式下都很能打,是中长期收益的王者;看减保,它的减保规则也是市面上最灵活的;再看保单贷款利率,它还是市面上最低的。

总的来说,金玉满堂就是目前增额寿市场的领头羊。

其他的产品,要么收益跟它有差距,要么其他方面要差一些。

第一类,收益跟金玉满堂有差距。

这个分类下,我选了3款产品,分别是和泰鑫享福、信泰如意尊3.0和招商仁和金盈卫。

以30岁男,5年交,年交10万对比,你看下区别:

可以看到——

第10年,金玉满堂比后三款分别多出119485元、4165元、8871元;

第30年,金玉满堂比后四款分别多出13925元、8132元、17238元;

到了第60年,金玉满堂与后四款的差距越来越大,分别多出38099元、22115元、47158元。

别的先不说,这直观的收益差距,白花花的银子,没有人会傻到选少的对吧~

这时有朋友会疑问,上面就差了零点零几的IRR,收益就差这么多?

其实复利每差1个百分点,都是非常恐怖的。

复利,也就是俗称的利滚利。

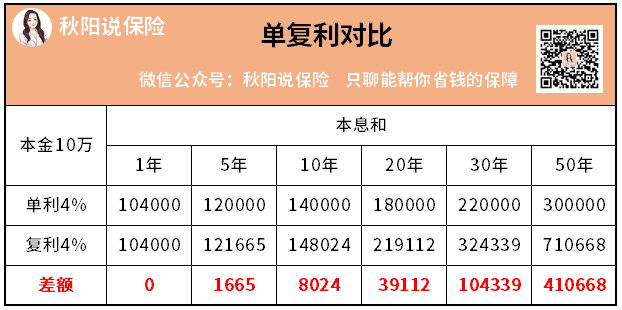

不同于我们常见的银行定期存款单利计息,我简单演示下,你就知道区别:

同样本金10万,利率4%,几年的时间,两者相差不大。

但如果拉长时间到50年,复利的本息和,已经是单利的2.36倍了。

所以,储蓄险复利3.5%的魅力就在这,和时间做朋友。

此外,其他缴费方式下,这些产品收益也不如金玉满堂,就不一一列举了。

我们重点看看其他方面。

针对减保,信泰的如意尊3.0表现好一些,每次超过100元,减保后不低于1000元即可,和金玉满堂一样灵活。

而另外两款,取钱就没那么自由了。

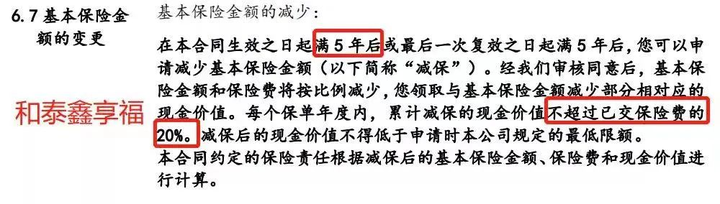

和泰的鑫享福要求每年减保不超过已交保费的20%:

年交10万缴5年,总保费50万的情况下,每年减保不得超过所交保费20%即10万元。

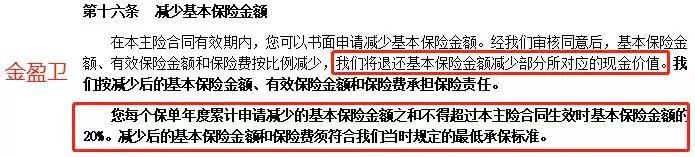

而招商仁和的金盈卫,则是限制了每年减保不超过20%保额对应的现金价值:

针对保单贷款利率,这几款利率也都高于金玉满堂。

可以说,各个方面都被碾压了?

第二类,收益跟金玉满堂接近。

颐悦无忧已下架,现在能在某个单项中以微弱优势胜过金玉满堂的——

只有康乾1号·益利多(青春版)和增多多3号了。

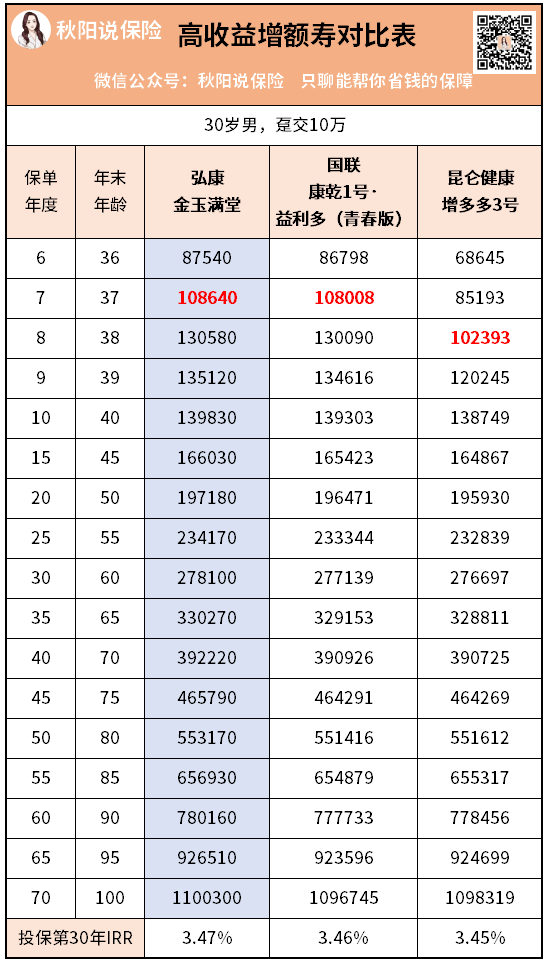

我们以年交10万保费为例,结合趸交、3年、5年、10年交四个缴费年限,来看看它们的区别:

趸交:

第7年回本后,收益最高的是金玉满堂。

并且一路领先,保持到了最后。

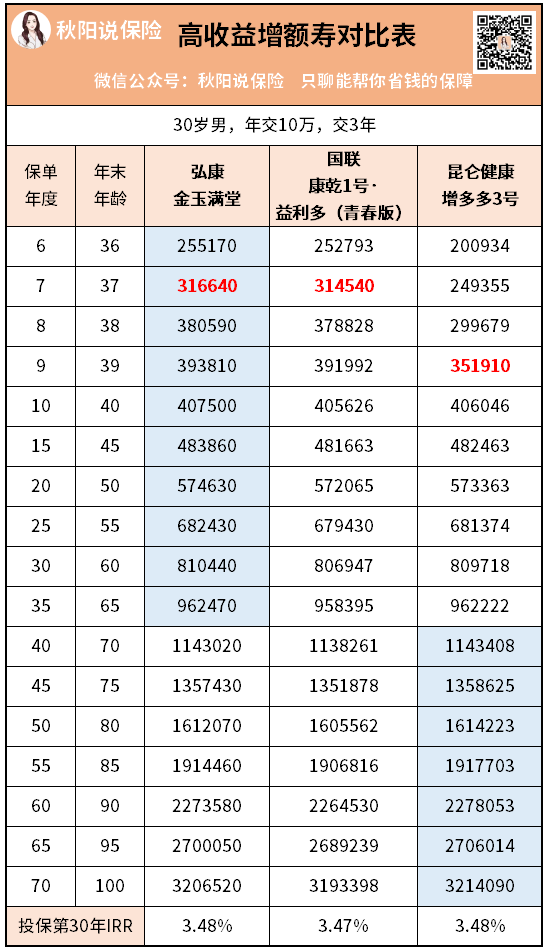

3年交:

3年交方式下,回本最慢的是增多多3号,要到第9年才回本。

在第5-37年内,金玉满堂是收益最强的。

37年往后,增多多3号接过接力棒,后期开始发力。

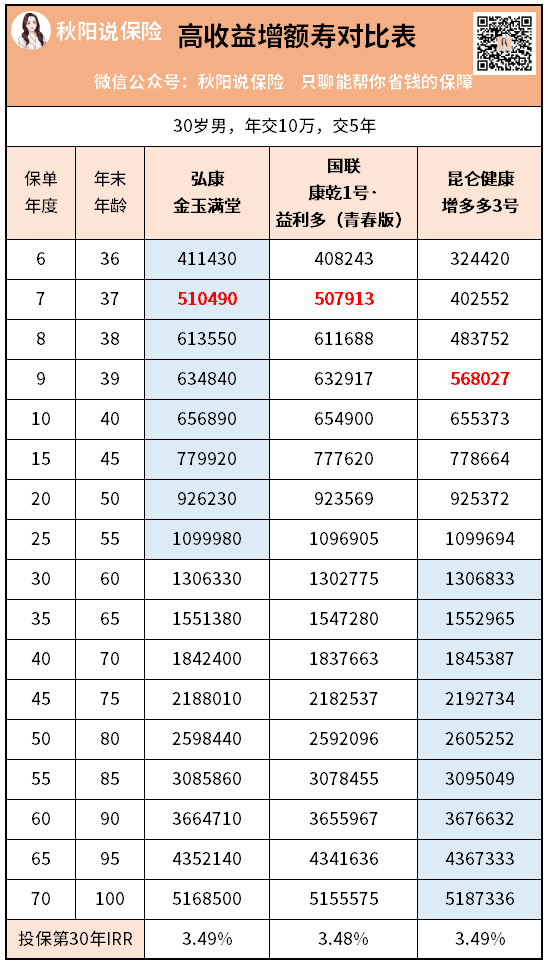

保单第30年时,金玉满堂和增多多3号IRR均为3.48%,不相上下。

5年交:

5年交情况与3年交情况类似:

都是中期金玉满堂领先,28年后增多多3号开始逆袭。

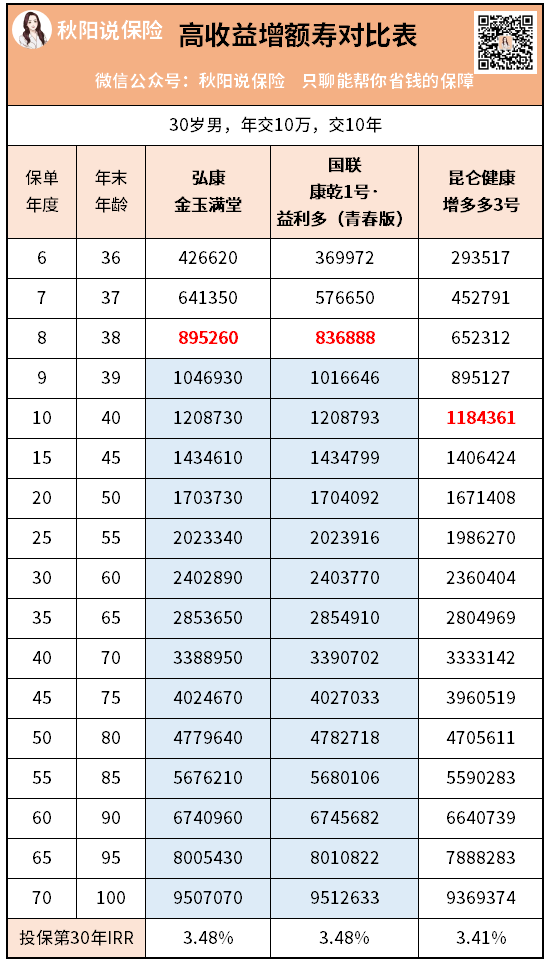

10年交:

到了10年交,情况就不一样了。

回本后,金玉满堂和益利多(青春版)一直是并驾齐驱,收益不相上下。

总结下两款产品的优缺点:

先说增多多3号。

它在3年、5年交下,后期收益是最强的。

硬伤是回本太慢了,前中期收益也很一般。

除了收益外,增多多3号其他方面优势也不明显:

不可加保,且减保不自由,每年减保,不得超过基本保额的20%。

你再看益利多(青春版)。

10年交情况下虽然收益最高,但比金玉满堂高不了多少。

到了投保第70年,益利多(青春版)也只比金玉满堂多5千左右。

这点差距是完完全全可以接受的。

你想啊,总共投入50万保费,这么大的资金体量,这么长的时间,最大差幅不过0.07%。

更何况,除10年交外,和金玉满堂相比:

益利多(青春版)趸交、3年交、5年交综合收益差它不少,保单贷款利率也比它高。

以保单贷款利率为例,你瞅下差距。

保单第70年,金玉满堂当年现价9507070元,贷出70%即6654949元,按照4.5%年利率使用半年,利息为149736元;

益利多(青春版)当年现价9512633元,贷出70%即6658843元,按照5.8%年利率使用半年,利息为193106元。

二者利息差了近43370元,是现价差的近10倍。

给你选,你要不要选个利率低的?

一路对比下来,相信你也发现了。

金玉满堂下架后,根本没有一款产品能做到各方面都很全面,多少都做了一些阉割。

这里多说几句,我收到内部消息,金玉满堂下架后,会有新产品顶上。

拿到一手新品资料的我,赶紧拉了一个收益对比表,感慨良多......

比如同样30岁男,年交3万,交10年。

新品不仅回本速度慢了,收益更是与金玉满堂差了一大截。

我算了一下,交同样的保费,将来得少领十几万,IRR更是不到3%。

唉,真是一代不如一代啊,想起当初那么多人错过了4.025%的年金后悔不已。

现在3.5%复利的金玉满堂也要没了,就算被说推销,也要强行给你们安利一下。

免得以后你们怪我通知不到位。

秋阳的几点感想:

说实话,近几年整个市场看完一圈下来,真的太难了。

年轻人买不起房子,年长者养不起老,剩下的中年人还在为孩子和房贷苦苦支撑。

等到孩子长大了,自己也老了,又开始一轮新的轮回......

So好好攒钱,才有可能改变这个闭环。

好啦,以上就是今天分享给大家的内容。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章