分类:产品评测

每天不到几块钱,最高报销几百万。

这句话,说的就是大家最熟悉的老朋友——百万医疗险。

百万医疗险的高杠杆,相信无需我过多赘述大家也都心中有数。

简单一句话:价格低、保额高、保得全。

除去社保报销、一万免赔额,剩下的医疗费通通都能报。

花小钱转移大风险,让我们在大病面前充满底气。

所以我常叮嘱大家,百万医疗险一定得安排上。

只是作为网红产品,市场上的百万医疗险难免良莠不齐。

最近有哪些优质产品值得入手?最新榜单这就为大家奉上!

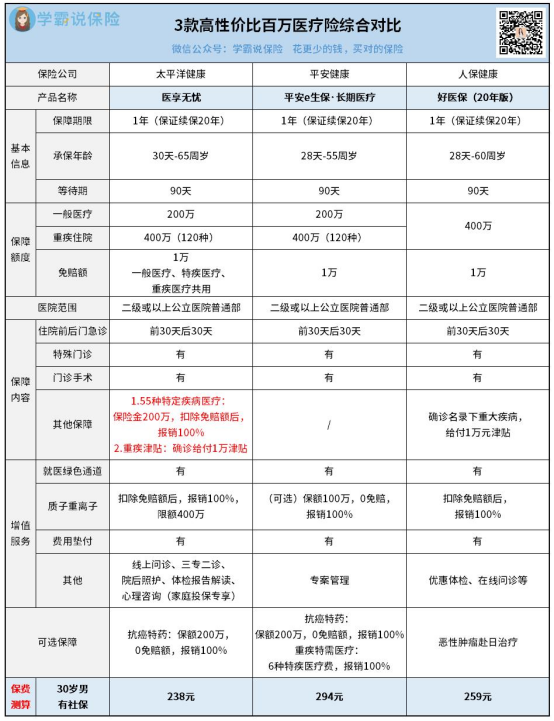

目前在售的百万医疗险,基础保障大多大同小异。

所以在选择时,我们需要更加关注续保条件。

我对比了市面上的百万医疗险,挑出4款适合绝大部分家庭购买的产品。

分为“保证续保”和“一年期”两大类,逐一给大家讲解。

无论是健康体、非标体还是高龄人群,都有机会获得保障。

先来看保证续保。

上榜的产品有医享无忧、平安e生保·长期医疗、好医保20年版:

这三款产品最大的优势,就是能提供长达20年的保障。

不单只保障期长,保障还不俗。

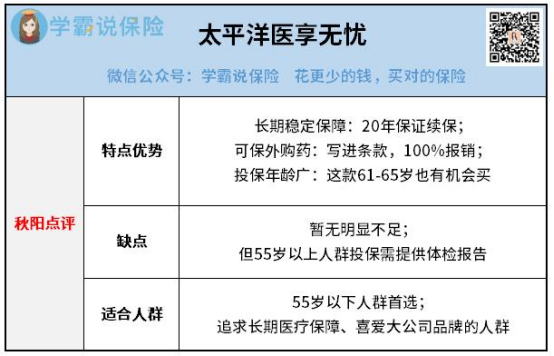

【太平洋医享无忧】

医享无忧,绝对的优等生。

无论是基础保障还是增值服务,真的是一点儿都不偏科。

除了基本的特殊门诊、门诊手术等保障,它还有特疾医疗和重疾津贴。

55种特定疾病医疗:保险金200万,扣除免赔额后100%报销。

重疾津贴:确诊重疾,给付1万津贴。

就连价格,也是三款产品最低的,又省下一笔小钱。

家庭投保还可享受5%的优惠,超划算。

最出彩的地方,就是它提供抗癌特药保障且写进主险条款。

这也就意味着如果附加此项保障,那么可以和主险一样保证续保20年:

一般产品,可做不到这样。

所以真不是我吹,医享无忧完全是靠实力在说话。

要说医享无忧有哪里不好,那就是55岁以上人群购买需提供半年内体检报告。

这个确实严苛,毕竟年过半百身体多少有点小毛病。

所以为了保险起见,55岁上以上人群就不建议入手医享无忧了。

另外,顺嘴提一句大家最近问得很多的蓝医保。

其实医享无忧和蓝医保,压根就没区别。

就像明星取了个艺名,白鹿=白梦妍、周深=周星星一样。

它俩是同一个产品,保障没变,只是放在不同的渠道销售。

所以在医享无忧和蓝医保两者间摇摆的朋友,就不用纠结了~

最后,简单点评一下医享无忧,帮助大家更直观了解:

符合条件能买的,都建议大家优先考虑这款产品。

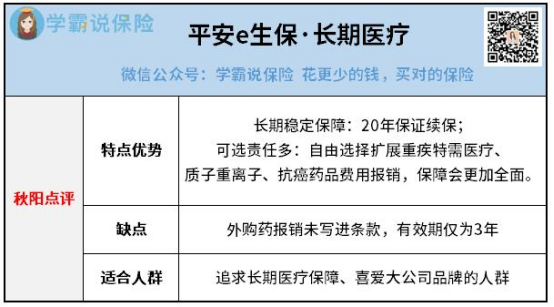

【平安e生保·长期医疗】

平安e生保·长期医疗,基础保障没有任何毛病。

可选保障非常丰富,包括重疾特需医疗、质子重离子等。

增值服务方面,还多了一项专案管理。

生病了有专人帮忙预约门诊医生、安排住院,并跟进后续的护理情况等。

全程指导我们就医,大大提高就医体验,很是舒心。

同时它的健康告知比一般产品宽松(某些疾病),价格也是中等水平。

唯一的不足,就是抗癌特药保障差点意思。

没有写进主条款,而是附加险,一旦患癌院外购药的有效期仅为三年。

如果买不了医享无忧,又想买一款20年保证续保的产品,可以考虑它:

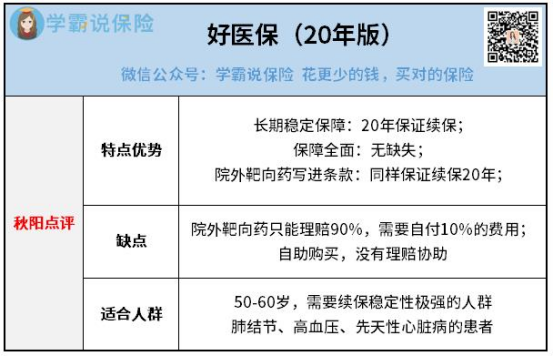

【好医保(20年版)】

支付宝的好医保(20年版),老网红了,大家也很熟悉。

各方面都很不错,但有两点,好医保(20年版)没有医享无忧做得好

第一,免赔额。

医享无忧如果是家庭投保可共享1万免赔额,这点好医保(20年版)是没有的。

第二,抗癌特药保障略有瑕疵。

好医保(20年版)的抗癌特药保障,报销比例只有90%,比医享无忧少了10%。

抗癌特药有多贵,大家心里都知道,尤其是看过《我不是药神》的朋友。

所以这10%怎么说,多少感觉少了点诚意.....

这两点,好医保(20年版)还是有待改善的。

说完不足,再来分析优势。

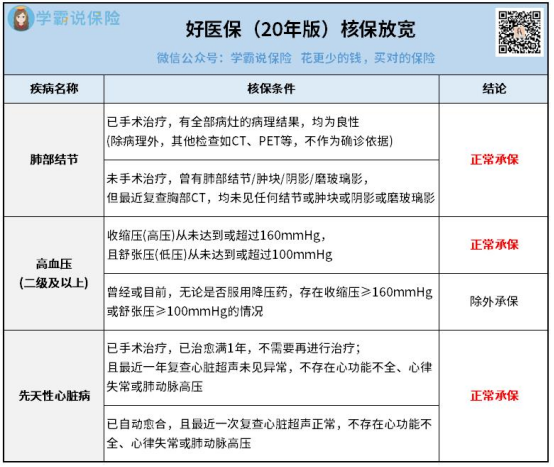

好医保(20年版)最近真的放大招了,核保放宽了很多!

有肺结节、高血压(二级及以上)、先天性心脏病的患者,满足条件可以标体承保:

对高发的甲状腺结节、乳腺结节的除外条件也更友好。

这对身体异常的朋友来说,无疑是个好消息。

但这也容易导致一个问题,就是做健康告知得更加细致。

大家都知道,好医保(20年版)目前只有支付宝这一个购买渠道。

所以健康告知和后续理赔,全靠大家自己琢磨。

如果哪一步没做好,很容易影响理赔,拒赔的案例也不少。

所以我建议,上述疾病患者或是对保险有研究的朋友,可以考虑入手。

最后,照例点评一下好医保(20年版):

再来看一年期产品。

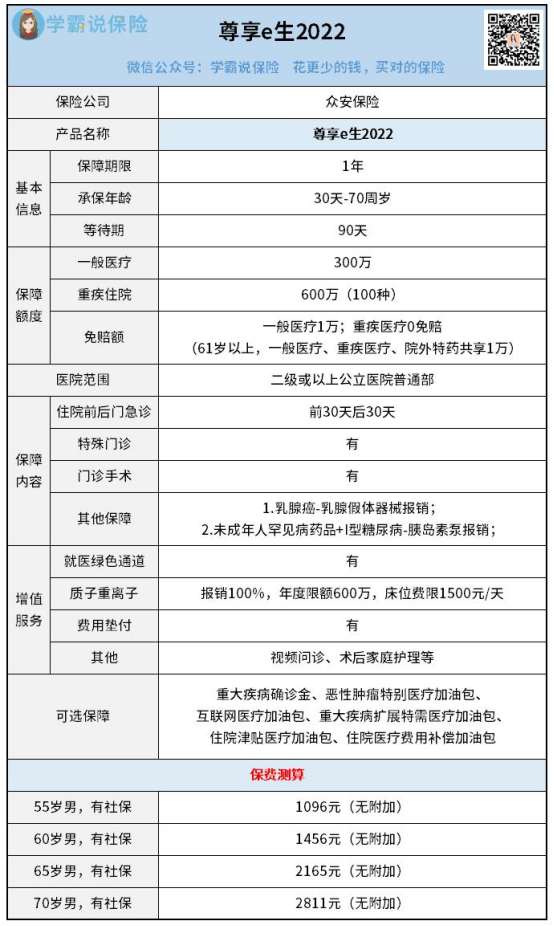

推荐的产品就一款——尊享e生2022。

这款产品最大的缺点,就是无法保证续保。

不过就算如此,它的稳定性也要比其他一年期百万医疗险强得多。

只要产品不停售,就可以一直续保,不会因为被保险人身体变差或发生过理赔就不给续保。

所以诚挚建议,买不到保证续保的产品,就选尊享e生2022。

再来说保障,尊享e生2022没得喷。

毕竟作为众安保险的老牌产品,已经升级了N次。

相比尊享e生2021,绝对是加量不加价:

基本保障该有的全部都有,保额也非常充足。

抗癌特药,还有CAR-T疗法用药奕凯达,也都在保障范围内。

并且,尊享e生2022还创新了两项保障:罕见药品、特定器材耗材费。

针对未成年人报销30种特药,保额100万,同时提供特定器材耗材保障。

针对女性,提供乳腺假体器械报销。

要知道乳房重建这是医美范围,一般医疗险都不保的。

对于做过乳腺癌手术的女性朋友,乳房重建是一笔必花但又昂贵的费用。

尊享e生2022能提供这项保障,对女性很友好,确实亮眼。

另外,可选责任尊享e生2022也有很多可选保障,不过这里我就不展开说了。

综合看下来,尊享e生2022没什么硬伤,除了不能保证续保。

所以,更加适合买不了保证续保的百万医疗险的朋友,以及高龄人群:

哔哔两句:

以上四款,是我对比完市面上百万医疗险后觉得最优质的产品。

它们各有各的优势,当然也无可避免地存在一些小缺陷。

所以大家在挑选时,一定要看清楚自己是否符合承保条件。

不过讲真,这百来块就能买到上百万保额,还要啥自行车。

分析完产品,我再来集中解答3个关于百万医疗险大家问得最多的问题。

Q1:保证续保的百万医疗险,期间理赔过还能续保吗?

当然可以。

虽然从本质上来说,百万医疗险是买一年保一年。

第二年续保,都会对被保险人的健康状况进行重新审核。

符合条件就继续获得保障,不符合那也没办法。

但如果你买的是保证续保的产品,就不会存在这种风险了。

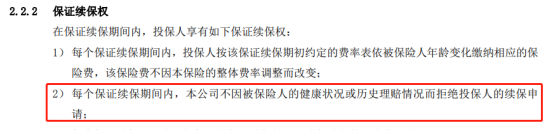

因为它的条款规定:

保证续保期间,不会因被保险人健康状况或历史理赔情况拒保。

换言之,只要是在保证续保期间,无论发生什么都可以获得保障:

能保证我们获得较长期的稳定保障,这就是保证续保的魅力所在。

这也是为什么,我更建议大家优先入手保证续保的百万医疗险。

那如果身体条件不允许,买不了保证续保的产品怎么办?

这时候,大家可以看看众安家的尊享e生2022。

上面我也说过,它虽然是一年期的,但只要产品不停售,就能一直续保。

身体变差、发生过理赔,都不会影响续保(值得点赞)

相比一般的一年期产品来说,尊享e生2022要稳定很多。

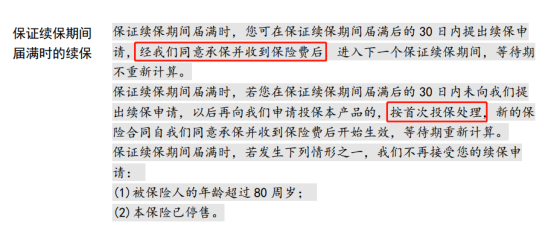

Q2:保证续保到期后,还可以续保吗?

前提得看能否满足这2个条件。

① 产品未停售

② 你的健康状况符合承保条件

第一点不用多说,产品都停售了自然是不能续保的。

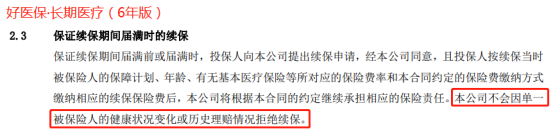

第二点,就得看你买的百万医疗险是保证续保6年的,还是20年的。

先说6年期的。

保证续保期间届满时再续第二个6年,除非产品停售,否则不会有任何影响。比如好医保(6年版),条款就明确作出了规定:

而且我研究了一下,超越保2020、平安e生保(保证续保2020)都是这么规定的。

再来说20年期的。

保证续保期间届满时再续第二个20年,得经保险公司同意:

这个“经同意”就很灵性,但实际意思大家懂的都懂。

无非就是要核实被保险人的健康状况、理赔情况(当然具体得看保司)。

所以单就“保证续保期届满后再续保”的条件设定而言,6年期比20年期要宽松。

但综合停售风险来看,我还是更建议优先考虑保证续保20年期的产品。

因为6年期的一旦停售,任它续保条件再宽松我们也无法继续获得保障。

就算有的产品规定可以无健康告知、无等待期续保新产品,但新品长什么样,价格如何都不得而知。

不过可以肯定的是保险公司绝不会让自己吃亏,所以我们还是很被动。

而20年期的,等于三个6年期,保障来得更久更稳定。

Q3:买了保1年/6年的百万医疗险,有必要换成20年的吗?

自从保20年的百万医疗险面市,很多朋友都有这个疑惑。

先说说我的建议:

买了1年/6年期的产品,如果还没到期那就继续持有,享有保障。

临近/已经到期的,建议提前换成保证续保20年的(毕竟有等待期)。

还没买/准备买百万医疗险的,直接选择保证续保20年的就行。

为什么这么建议?

因为买百万医疗险,最重要的就是稳定性!

1年期的不用说,一旦我们今年生病了来年分分钟裸奔。

6年期肯定比1年期的要好,可一旦产品停售还是无法获得保障。

20年期虽然也会停售,但怎么也比6年期的要多保14年。

所以综合来看,我是更倾向于20年期的。

而且产品保障方面,20年期的产品也是丝毫不差。

比如我上面介绍的太平洋医享无忧,就是当前最爆的百万医疗险。

每个月,我都会对市场上的百万医疗险进行定期盘点。

这么对比看下来,真的由衷感慨百万医疗险的进步很大。

从一开始只保一年,发展到现在最长能保20年;从一开始保障责任较为单一,到现在连增值服务也越来越多样。

而且价格还不贵,让我们能花小钱保大病,无论大人孩子都应该来一份。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章