分类:产品评测

说到重疾险,大家觉得它的作用是什么?

有人说,就是赔一大笔钱,用来治病、康复、补偿损失……

没错,我们最初买保险就是图保险公司的钱。

但大病来临时,“怎么治好病”才是最重要的问题。

所以很多重疾险在做好保障责任之余,也在发力研究医疗增值服务。

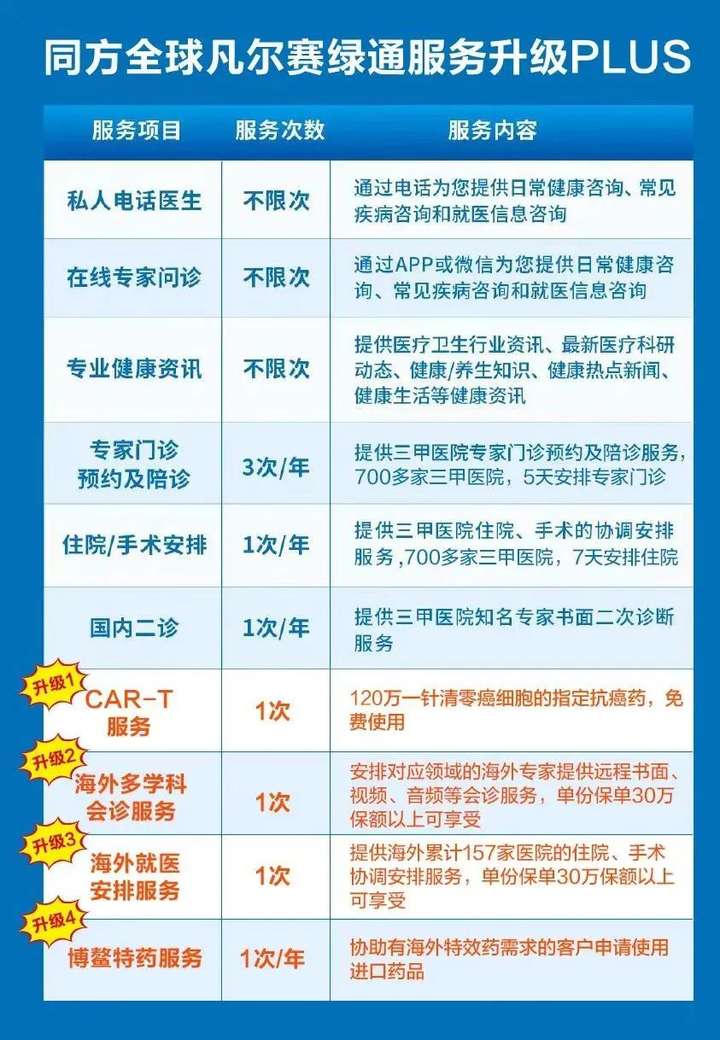

目前做得最好的是凡尔赛PLUS,本来就有6项超实用的服务,最近又免费新增了4项高端服务:

就像一个学霸,把基础题、附加题都做到了第一名,但还不够,又给自己加了几道难题……

这也太秀了吧,又不加钱,干嘛要这样折腾自己呢?

先卖个关子,后面我再告诉大家。

不够了解凡尔赛PLUS的,我们先回顾一下它原有的增值服务:

不限次数的电话医生、在线问诊、专业资讯

每年3次的专家预约和陪诊

每年1次的住院/手术安排

每年1次的书面二诊

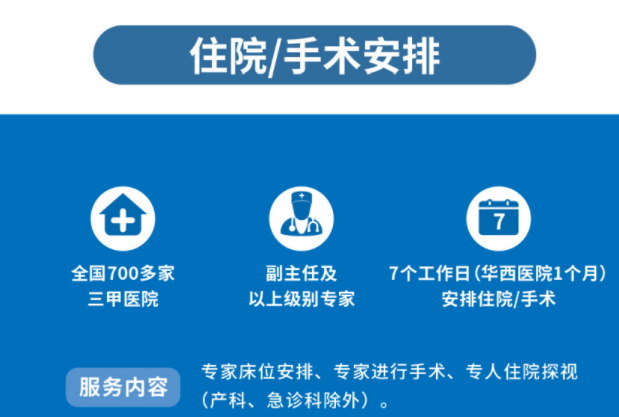

这里不得不再强调下最牛的地方:住院/手术安排。

在中国治病,有钱也买不到的是什么?

就是医疗资源,因为太紧缺了!

每天都有无数病人在各大医院等着救命,有的人等到了,有的人等没了……

同方全球和700多家三甲医院合作,等于给你共享他的700位专家熟人关系网。

重点是全国排名前100的医院,它收揽了98家(你看看哪家不是牛哄哄的)!

这些大医院,普通人想要一个床位起码得等一两个月,华西甚至可能等一年半载。

小病等一等无所谓,但咱这是重疾呀,谁拖得起?

所以很多人去包红包找熟人,砸钱给黄牛党帮抢号,还不一定抢得到的那种……

而同方全球不需要你做任何事,他就在7个工作日给你安排住院/手术(华西1个月)。

这种服务已经不能用钱来衡量,一个床位,就是活下去的希望。

一份重疾险,又赔钱让你治病,又带你看最权威的医生,还能更周全吗?

就凭这点,已经够凡尔赛PLUS在重疾险届名垂青史了。

但是,学霸就爱刷新自己的记录(像我当年一样)。

在上次新增两项服务功能后,现在凡尔赛PLUS又炸出一声响雷!

这一次的升级,起码够我“吹”半年的,到底有多厉害呢?

这次升级了四项服务,每一项都又潮,又壕。

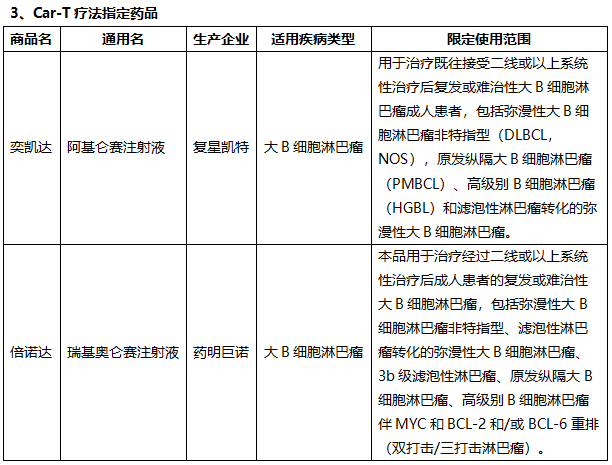

1、CAR-T疗法指定药品使用权益

这是指你可以免费使用一次当今最先进的抗癌药,价值120万。

在高发的重疾里,癌症占了80%以上,以前我们是怎么治癌症的呢?

说起来就一把辛酸泪。

除了手术,就主要靠放疗和化疗,这两种疗法杀伤力都特别强。

但是呢,杀敌一千自损八百,癌细胞和好细胞被一通乱杀后,人可能也呜呼了。

近几年,多了一种神奇的靶向药,能精准跟踪癌细胞,大大减小了副作用。

可是,并非谁都适合用,长久服用还会有耐药性,效果就会变差。

这些治病方式都非常烧钱,最可怕的是钱没少花,病又没看好!

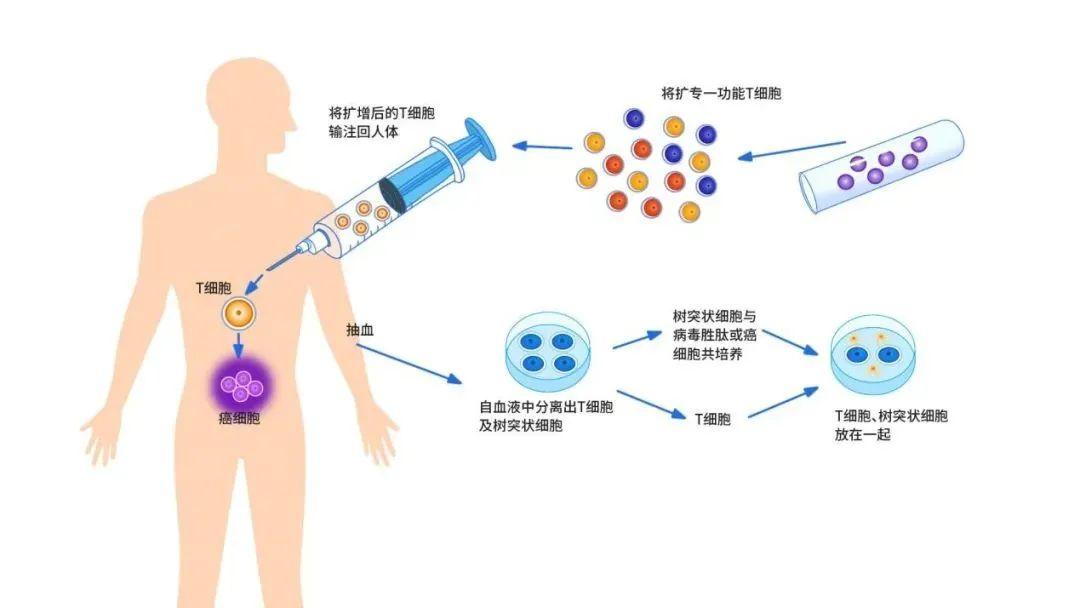

直到去年,中国引入了最先进的CAR-T疗法,号称一针就能清零癌细胞。

我刚开始都不信,以前各种抗癌都难成功,现在一针下去就好了?啥原理啊?

简单来说,就是从人体内提取出T细胞,在体外添加抗肿瘤基因,就摇身一变成了CAR-T细胞,再输回去给人体。

这个CAR-T细胞就像升级版的特种兵,能高效精准杀灭癌细胞。

听起来有点名堂,那实际用起来效果如何呢?

2012年,全球第一个CAR-T疗法患者实现“治愈”,至今已经无癌生存10年。

2021年,中国首个吃螃蟹的陈阿姨2个月实现了癌细胞清零,之后随访都显示症状得到完全缓解。

引进一年以来,全国有超过200位患者使用CAR-T疗法,也都陆续传来治愈的好消息。

既然效果这么好,怎么没见CAR-T疗法全面推广开来?

有两个原因,一方面是价格贵上天了,一针120万。

虽然用一百多万救命也值得,但很多普通人一辈子都存不了这个钱。

医保又不报销,那只能眼睁睁看着希望出现又破灭吗?

还好有部分百万医疗险和惠民保是能报销的,不过也有两个问题。

百万医疗险最长续保也就20年,那万一我是20年后才得癌症呢?

惠民保就更别提了,保障才一年。

另外百万医疗险虽然有百万保额,但有些产品报销CAR-T药物是会占用保额的。

仅这一个药就用了120万额度,其他医疗费用咋整?

相比之下,凡尔赛PLUS就大方多了。

原有保障不改变,CAR-T疗法属于额外赠送,免费福利。

当然,同方全球只出120万的打针费用,其他相关的药品费、检查费由我们自己出,这也算合理。

CAR-T疗法的另一个局限性,就是国内上市的两种药品只应用于部分血液肿瘤,对其他实体肿瘤效果还不确定。

你可能就担心了,那万一我以后得的是其他癌症怎么办?

这毕竟是个新技术,我相信有了第一步,以后还会有第二步第三步……

比如最近CAR-T疗法再创奇迹,一个肝癌晚期患者通过CAR-T疗法战胜了肝癌,CCTV1《人口》栏目就讲述了这个故事

这说明了CAR-T疗法的技术存在可突破性。

等以后应用范围扩展了,相信同方全球也会同步更新这个服务的。

而且就算目前这技术使用范围有限,也真的有几百号人是刚好用得上,还治愈了。

他们在患癌之前,也没法预料自己患的是哪种癌呀。

能用上,救了命,就是赚了。不合适,这也是免费服务,咱也不亏。

多了一种CAR-T疗法,我们面对癌症真的又多了一份底气!

2、海外多学科会诊服务

我们都知道,“诊断”是治病的起点,这很考验医生的临床经验。

如果是看大点的病,面对权威的医生,我心里也会嘀咕一下:

他才看2分钟,会不会看错啊?我要不要换个科看看。

很多人有“多科室看病”经历,我就听说过一个复杂的案例:

沈大姐反复发烧了半年多,跑了无数医院,住院5次,验血无数、光CT就做了20多次,还有骨穿、PET-CT……

花了四万多,但还是找不到发热原因,医生只能把这种病叫“发热待查”。

她已经查到怕,一是花钱花得心疼,二是检查做到肉疼。

幸好后来她到了上海瑞金医院,经过三次多学科会诊后,终于被确诊为系统性红斑狼疮+自身免疫性肝炎。

现在很多医院开始建立了多学科会诊制度,由多个学科专家组队来共同会诊。

但是普通患者如果没达到一定条件,很难享受这种服务。

凡尔赛PLUS的海外多学科会诊服务,就是提高诊疗精准度的一个神器。

如果你的病情较为复杂,想要听取更多更权威的医生意见,就可以申请这项服务。

通过的话,就可以远程以视频、音频等形式和海外专家进行会诊。

虽然那些专家都很擅长自己的领域,但孤军作战毕竟不如团队协作。

尤其是重大疾病,可能会影响全身多个系统,多学科会诊就可以很大程度上避免盲目治疗、低效治疗、错误治疗!

在以前,很多癌症晚期患者,尝试了各种治疗手段仍控制不住时,家属又不甘心放弃治疗,就会想尝试海外的一些新药、新技术。

可是他们也无力搞清楚:

到底该不该用?该如何用?会有效吗?哪种才是最佳选择?

但现在,他们如果有买凡尔赛PLUS,就有机会听取多学科专家的意见。

足不出户,一次就能看多位海外权威医生,简直太奢华了。

3、海外转诊服务

有人说,海外医生的意见我不想光听,能不能过去治疗啊?

如果是危急重症,你又真的想去海外治疗,也能安排!

安排医院包括美国、日本、新加坡、中国台湾的157家,我看了都是一流水平那种。

(好羡慕啊,同方全球的人脉关系网是越来越广了)

具体的服务项目也很丰富,包括了:

就诊综合咨询、病历整理翻译与邮寄、协助预约医院、协助预估治疗费用、协助安排住院、院中翻译陪同、医疗送返回国、康复跟踪指导。

简直事无巨细,方方面面都为你考虑了,完全不用担心人生地不熟的问题。

此外,连签证延期协助、协助旅行/交通/酒店安排、机场接送都有。

不过,服务主要是协助你就医,具体医疗费、交通费等肯定要自己承担的。

别的不说,光是安排住院这点已经非常难得,就和国内安排床位是一个道理。

顺便提一下,海外多学科会诊和海外转诊服务有一个小小的门槛,就是重疾险保额达30万以上。

还好一般人买重疾险都在这个数之上,所以差不多算是免费赠送了。

4、博鳌特药服务

前面我讲了靶向药是副作用较小的抗癌方式,很受欢迎,但很难买。

医院很少有,即使有也很贵,有些药在国外一万多,国内医院就要两万多。

所以很多人只能找海外代购、买仿制药、找药商代理等,一不小心就买到了假药……

但凡尔赛提供的渠道就不一样了,你能在海南博鳌超级医院、博鳌国际医院等使用国外进口药品。

博鳌超级医院是什么来头,正规吗?

它依托国务院赋予的政策,能使用最先进的医疗器械和最新药品。

比如全球首款新冠预防药物获批进入中国,就是在博鳌超级医院落地的。

使用靶向药有一个特殊之处,是要住院用药的,因为要随时监测你的情况。

通过申请博鳌特药服务,3个工作日内你就能被安排就诊住院服务。

你啥也不用操心,拎包就能住院治疗了。

面朝大海,环境宜人,康复起来都快很多。

说了这么多高端的增值服务,我觉得买凡尔赛PLUS的人实在太幸福了。

人在家中坐,福利天上来。

无论你是新客户、老客户,都能享受到它不断升级的服务,关键还是免费的。

但有人说:可是它的保费贵呀,早在保费里赚回来了吧?我还是想买性价比高的。

保费的话,人家开公司肯定要赚钱的,我们也不能否定。

但论性价比,谁说凡尔赛PLUS不高了?

我就拿大家讨论最多的重疾险三大巨头来PK一下:

乍一看,凡尔赛PLUS最贵,另两款更符合大家心中“性价比高”的样子。

真是这样吗?

大家别忘了,性价比不是只看贵和便宜,而是看性能和价格的比例关系。

仔细比较可以发现,凡尔赛PLUS主要是贵在附加“癌症3次赔”之后。

比如上面的男性方案中,多加一个癌症责任,凡尔赛PLUS要多交1230元,超级玛丽6号要多交579元。

呀,居然差了一倍,凡尔赛PLUS是在宰人吗?

别急,我们要细心点,它们的癌症责任含金量可是不一样的:

凡尔赛PLUS:最多赔3次,每次赔100%保额

超级玛丽6号:最多赔3年,每年赔40%保额

凡尔赛PLUS虽然价格贵一倍,但它合计最多赔300%保额,超级玛丽6号最多赔120%保额。

所以,凡尔赛略贵一点,是因为它真的更能赔,力度杠杠的啊。

还有很多人说超级玛丽6号有重疾二次赔,凡尔赛PLUS没有,差评!

这……其实二次赔有当然好,没有也不会差。

因为凡尔赛PLUS是重点把力气花在第一次的额外赔付了:

60岁前:额外赔80%保额

60-64岁:额外赔30%保额

65岁前的额外赔,目前年龄能覆盖这么广,赔得这么多的产品极少,凡尔赛PLUS就是其中一款。

一次拿够钱,再享受最好的医疗服务,把病治好,不用拖到第二次发病,难道不是更划算吗?

而且,除了保障责任更优秀,凡尔赛PLUS的增值服务性价比也是超高的。

达尔文6号虽有不错的服务,但是享用门槛太高,普通人难达到;

超级玛丽6号服务丰富,也没有门槛,但是只有1年的保障期;

凡尔赛PLUS服务又丰富,又高端,几乎没有门槛。

其实这三款产品都很优秀,经常出现在我推荐的榜单上。

但如果非要拿性价比来论高低,我还是更推荐凡尔赛PLUS。

它只是看起来贵了点,但是相应增加的保障和服务,绝对是物超所值的。

而且,我们买重疾险真的是要图便宜吗?

便宜个千儿八百块的产品,等到真需要找医生看病了,省下来的钱够不够包红包、找关系的?

现在癌症越来越高发,万一哪天真需要用CAR-T疗法了,我们自己是否拿得出120万?

如果大家的预算不是太紧张,我还是建议选择最好的。

目前最好的凡尔赛PLUS,只要认真算,也是性价比最高的。

最后,我再来解答一下凡尔赛PLUS为什么要折腾,免费给大家整那么多高端服务。(看明白的点个赞啊

)

一方面,我们不能以普通人的能力去衡量学霸。

这些难得的服务,对于同方全球来说并不费力,因为它背景太强悍了。

同方全球是一家中外合资的公司,属于强强联合的模式。

中方股东是同方股份,没错,就是那个清华同方,清华大学出资成立的。

而同方股份的控股股东是中国核工业集团,背后实际控制人是国务院国资委。

国……国务院都来了,这大腿大家请抱紧一点。

外方股东是荷兰全球人寿保险集团,这个也超厉害,成立快200年了。

名震全球,被评为全球九个“大到不能倒”的保险机构之一。

业务遍及美洲、欧洲和亚洲等20个国家和地区,是名副其实的全球化保险巨头。

我想,有这样的双强股东,同方全球想搞点外国先进的东西给自己客户,并不算难。

另一方面,凡尔赛PLUS这么拼,我猜也可能是因为“无敌的寂寞”?

身处巅峰的王者,无聊起来,也就只能自己和自己卷了。

按这服务升级的趋势,我们以后享受全球优质资源的机会只会越来越多。

而享受的门槛,就只是买一次重疾险。

最后哔哔两句。

我现在越来越觉得,买重疾险要比其他任何险种都要慎重。

因为它的保障责任复杂,增值服务日益重要,但多数人一买就是买终身的,不会轻易更换。

那最好能在最初就一次性选对:

最基本的保障要够全够好,这个是固定不变的,看好条款就行。

增值服务主要看背后的保险公司,选择更有实力的公司,就能享受更优质的服务。

凡尔赛PLUS不仅保障给力,增值服务也是出了名的优秀。

有人甚至为了享受服务,额外加保一份30万保额的凡尔赛PLUS。

确实,仔细想想,一个救命的床位、一针就能抗癌的CAR-T疗法、医院难求的靶向药、海外的会诊转诊机会……

这些哪一个不珍贵?哪一个不值钱?

最关键的东西甚至是钱买不到的,但你拥有了凡尔赛PLUS就能拥有这些服务。

这,可能就是我们普通人能享受到的最高级VIP服务了。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章