分类:产品评测

周末和一位老同学聚餐,推杯换盏间他和我吐槽:上两周国债发行,400亿额度9天发售期,结果一分钟就抢没了,太离谱了!

那表情,跟中了100万大奖但是弄丢了彩票券一样痛苦。

我心底纳闷:你个大老板,什么时候看得上这点利息了?

这次的国债,三年期利率3.2%,五年期也只有3.37%。

他又一杯酒下肚:

这两年的投资环境差,我也不敢把钱放基金股票里,而且我家那小子九月份要上小学了,以后花钱的地方多啊。国债虽然现在利率比不上以前,但它稳!可惜,我没有抢到。

我宽慰他:不如考虑一下复利收益将近3.5%、100%刚兑的增额终身寿?之前有一款回本快、收益高的产品——颐悦无忧,最近重新上线了。

我这老同学一听,连忙放下了酒杯,非拉着我说要详细了解。

得,我这又成免费顾问了。

老粉朋友都知道,我不止一次测评过颐悦无忧。

这款披着护理险外衣还带有增额性质的产品,真的很有魅力。

无论是保障还是收益,都是市场上顶尖的存在。

不是我吹,看完下面的分析,你肯定会和我统一战线。

首先,颐悦无忧的投保门槛很低。

投保年龄范围广,承保职业限制宽松,最低1万元就能上车。

其次,颐悦无忧的保障很创新。

作为一款护理险,它除了保身故,还提供护理保险金。

只要是合同规定的失能疾病,满足条件就能多给我们赔一笔钱。

前段时间我有个客户住院,请了医院的护工照顾,价格是240元/天。

住了5天院光是请护工就花了一千多,医保还没法报销,只能自己掏。

颐悦无忧能多赔这笔费用,不又间接帮我们省钱了?

并且,颐悦无忧还能附加投保人重大疾病豁免,提供保单贷款权益。

当家长给孩子买时,可以考虑附加豁免责任,保障更全。

着急用钱时,也可以通过保单贷款、减保的方式来缓解资金压力。

不过颐悦无忧也有一个缺点,就是不支持加保。

主要还是收益太高,保司怕后期亏本啊。

所以大家在投保时,一定得考虑清楚要投入多少才能达到预期收益。

否则后期想再追加,可没有机会哦。

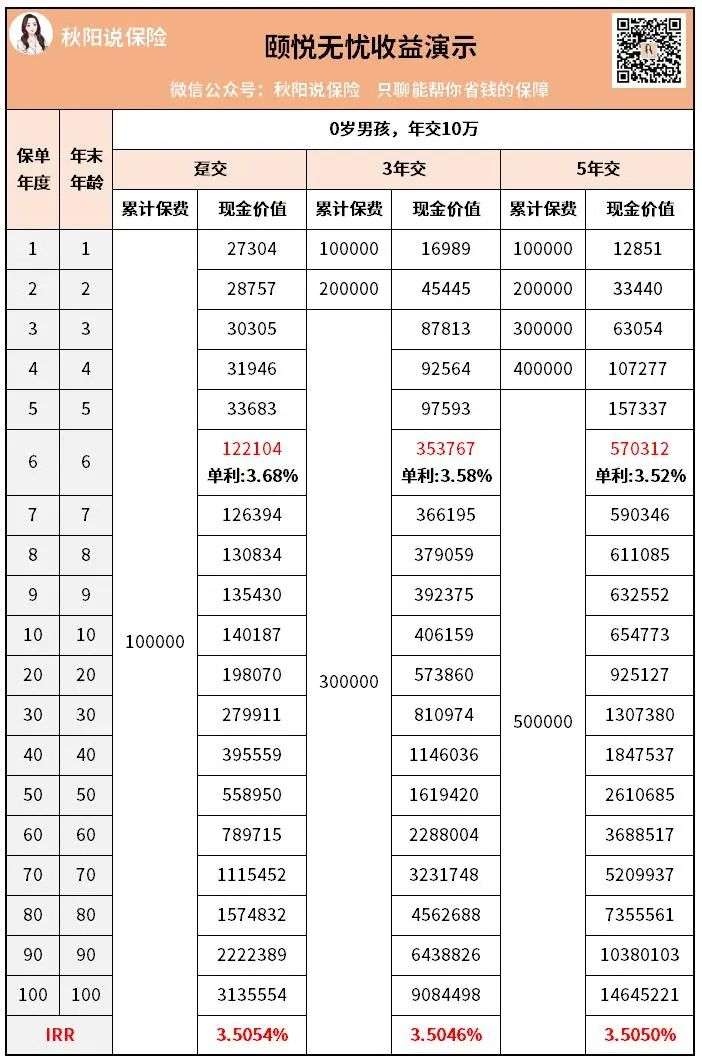

颐悦无忧的收益,那是真香。

无论是趸交、3年交还是5年交,它的回本速度和整体收益都很强:

第6年,现金价值就能超过本金投入,回本。

并且,此时单利最高能达到3.68%,比银行大额存单和国债都要高。

除了颐悦无忧,市面上已经没有谁能做到如此了。

到了大后期,它的整体IRR高达3.5%。

注意,IRR指的是复利,利滚利滚利的快乐,懂得都懂。

拿趸交来看,保单第70年,收益相比本金投入翻了10倍不止。

并且持有时间越长复利效果越明显,创造的收益越高。

所以换个角度看,我们完全可以把颐悦无忧当做6年期的大额存单来用。

第6年回本时,市场若有更高利率的产品,我们可以退保转投。

如果没有,我们也还拥有这份保单,提前锁定了复利3.5%的收益。

退可攻进可守,这就是攻守兼备式理财,无论如何我们都不会亏。

而且,颐悦无忧的收益写进合同,100%安全且刚兑。

后续有事需要用钱,可以通过保单贷款或是减保缓解资金压力。

这里我不得不夸一句,颐悦无忧的减保功能真的牛。

它的减保写进条款,无时间、比例限制:

和今年新出的动不动就“限制减保20%基本保额”的产品相比,颐悦无忧良心多了。

比如30岁老吴给他女儿买,年交10万交5年。

将来他女儿读大学、就业、结婚等人生重要节点,都可以通过减保取现提供资金支持。

又或者,用来给自己补充养老金,减轻女儿的赡养压力:

本金投入50万,老吴85岁时,累计已领取155万,净赚105万。

此时,账户里还余有9.7万+继续复利增值。

后续还能供女儿小吴,甚至孙子孙女使用,一张保单造福三代。

为了让大家有更直观的认识,我分两部分内容来对比。

① 颐悦无忧PK市场同类产品

② 颐悦无忧PK银行定期存款

先来看同类产品PK。

选的是当前市场上的爆款增额寿,弘康金玉满堂和信泰如意尊3.0。

分趸交、3/5年交来详细给大家对比收益情况。

【趸交】

颐悦无忧的回本速度是最快的,在投保第6年就能回本。

并且第6年,它的现价达到了惊人的12万,比另外两款产品高出很多。

到了中后期,颐悦无忧的现价也是领先的。

【3、5年交】

3年交和5年交的情况非常相似。

颐悦无忧最快回本(第6年),如意尊3.0和金玉满堂紧随其后。

收益高低,前期颐悦无忧领先,中期是金玉满堂,后期又是颐悦无忧。

不过整体来看,相比趸交,3/5年交颐悦无忧就没有领先多少了,三款产品之间收益差距不大。

而且,金玉满堂和如意尊3.0也各有各的特色保障。

金玉满堂:可选假日交通工具意外身故保障,保单贷款利率市场最低。

如意尊3.0:自带航空意外身故/全残保险金。

所以我建议,如果是想趸交的朋友,优先考虑颐悦无忧。

因为无论是回本速度、前中后期收益,它都是最强的那个。

若是想3年、5年交,三款产品按需选择即可。

都是当前市场第一梯队的产品,收益方面可以放心。

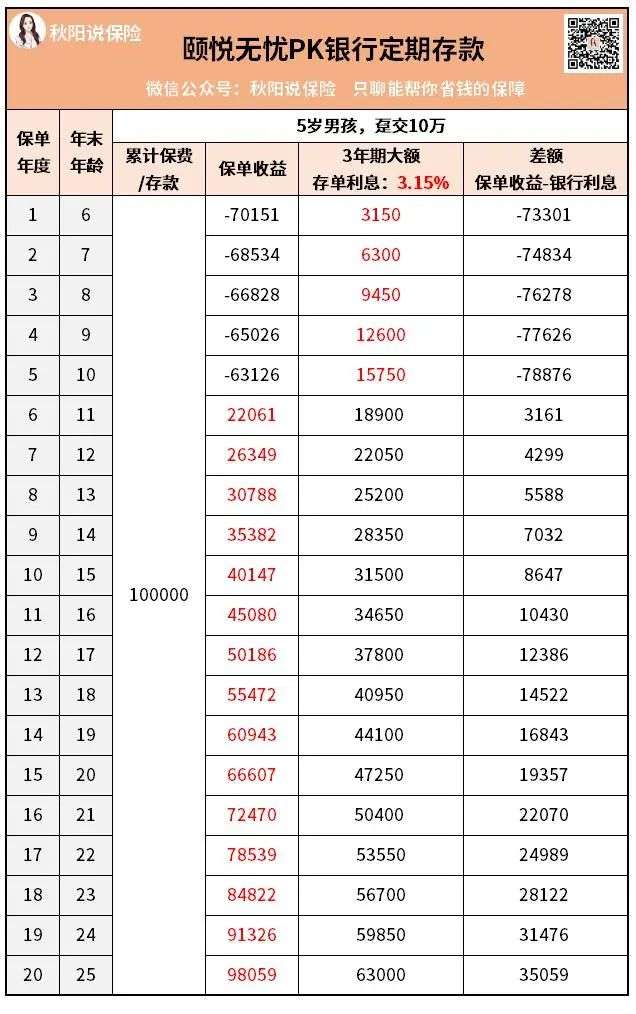

再来看颐悦无忧PK银行定期存款。

可以看到,前5年银行的利息要更高,但到第6年就被颐悦无忧反超。

后续也一直是颐悦无忧领先,并且时间越长收益差距越大。

为什么?因为颐悦无忧的收益是复利计算,而银行是单利。

还有一点大家要注意,我这里的银行利率一直都是按3.15%计算的。

放到几十年后,你还想有这个利率?

真的别想,银行利率现在可是一直在降的!

2020年还有4%,现在就剩2.9%了:

而且最近还出现了一个魔幻现象。

工行、中行、建行3年期利率3.15%,5年期利率竟然只有2.75%。

利率倒挂,感觉谁买5年谁就是笨蛋。

而颐悦无忧这类保险公司的储蓄险,最大的优势就是:利率一辈子不变。

任凭你市场利率再怎么降,我3.5%铁打的复利收益丝毫不会动摇。

所以,综合安全性、灵活性、收益性,我很推荐大家入手。

通篇看下来,相信大家对颐悦无忧也有了全面了解。

整体来看,颐悦无忧各方面都很有看头。

首先是收益,前期回本快,后期收益高,绝对是短期缴费王者、

尤其是给孩子投保,那收益是蹭蹭蹭地往上涨。

细心的读者朋友应该发现了,文中的收益演示都是以孩子为被保险人的。

也就是大人给小孩买。

因为给孩子投保,保单增值时间更长,创造的收益也更可观。

所以我私心建议:家中有小孩的,就给孩子买。

再就是保障,它的护理保险金能帮我们省下一笔不小的护理费。

要收益有收益,要保障有保障,实在不可多得。

上次错过没来得及上车的朋友,可得抓住这次难得的返场机会。

毕竟没人知道,它什么时候又会宣布下架~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章