分类:产品评测

增额终身寿,是今年保险界的“流量担当”,原因是产品好、下架快。

你会不会觉得奇怪,好东西为什么要下架?

这就要说到保险公司和监管部门的“内部矛盾”了。

监管爸爸语重心长:“儿砸,利率不能定太高了,怕你以后吃大亏啊!”

但保险公司有自己想法:“要在市场站稳就得拿出好产品,我会悠着点,行吗?”

可惜随着监管力度加强,一大波好的增额寿不是下架了,就是在下架的路上。

在这个过渡期,还有什么遗珠吗?新面孔实力又如何?马上来看看本月推荐榜单。

要想识别好的增额终身寿并不难,难的是又好又能买。

先说说好的增额寿长什么样:

1、收益高

买理财险,咱图的就是财,按收益高的来挑准没错。

那增额寿的收益怎么衡量呢?就看两点。

一是现金价值,即你的保单值多少钱,这个最直观,明明白白写在合同上。

二是IRR,衡量现金价值增长速度的指标,这个最真实,好产品可以无限接近3.5%。

2、加减保灵活

收益高还不够,我还想要加减保灵活:

看着收益蹭蹭地涨,心痒了能不能再买?急需现金时,能不能取出足够的钱?

两个都能做到,那就绝了;如果不行,做到减保灵活也已经很优秀。

3、保单贷款利率低

人生那么长,谁没个资金周转的需要?有保单贷款,就像有了个金主爸爸。

借钱嘛,当然要看利率,越低越好。

4、健康告知宽松

健康告知,直接决定了入场资格,越宽松越好。

有了标准后,我挑出目前市场中大家咨询最多的9款产品。

有暂时还幸存的“老将”,如在市场上称雄已久的金玉满堂;

也有这两天重新上线的网红选手颐悦无忧;

还有一些近期刚上场不久的“新兵”:

下面就来PK一下,看看谁的战斗力强!

要PK收益,刚说了可以先看现金价值。是骡子是马,遛遛看就知道。

下面我就分三种缴费方式(3年交、5年交、10年交),测评下这9款产品的现金价值表现如何。

以30岁的奶爸阿寿为例,他每年拿5万年终奖出来买增额寿。

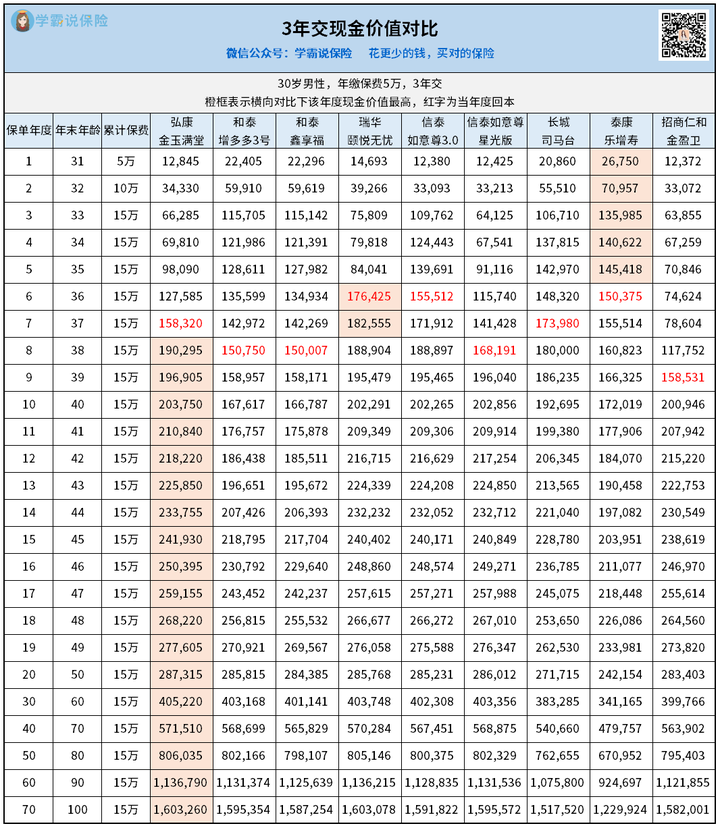

3年交,总投入15万:

回本最快的有3款产品,分别是颐悦无忧、如意尊3.0和乐增寿,均在第6年回本;其次是金玉满堂和司马台,第7年回本。

不过,我们追求的可不止是回本,还要PK下现金价值:

前5年,乐增寿独领风骚。

第6-7年,颐悦无忧后来居上。

第8年起,金玉满堂就成了领头羊,第8-70年都一直在领跑。

这意味着阿寿从38岁起,活到100岁,他都有一个高收益的小金库,随时有钱可以给孩子读书、就业、婚嫁提供支持,等孩子大了,自己也可以取钱出来享受养老。

如果他这笔钱一直放着,15万的投入到了70年后就增值到了160+万,是原来的10倍多!

所以按3年交的方式买,如果看重中长期收益,金玉满堂绝对是最能打的将军。

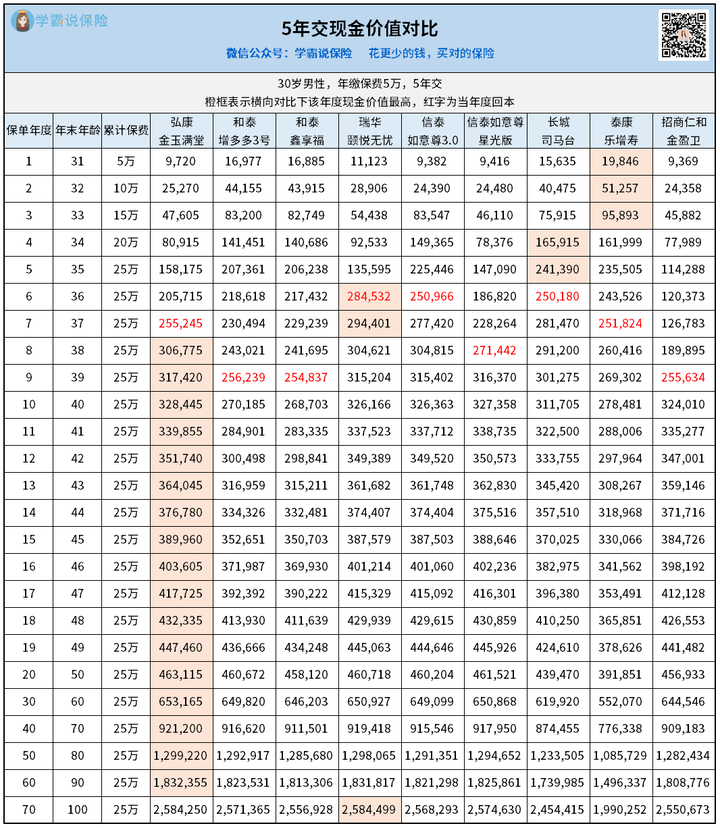

5年交,总投入25万:

这次回本速度稍有差异,最快的是颐悦无忧、如意尊3.0和司马台,6年回本;紧跟着的是金玉满堂和乐增寿,7年回本。

重点还是对比现价:

前7年里,司马台、乐增寿、颐悦无忧都有过两三年领先的“高光时刻”。

第8年起,金玉满堂又一次开始霸榜,榜首的宝座一直坐到第67年,当了整整60年的王者,不愧是它!

在第68年,颐悦无忧竟然默默反超了金玉满堂,成为后期的一匹黑马。

不过,两位选手差距非常微小,到了第70年它们也才相差200多块钱,可忽略不计。

所以5年交的情况下,如果你考虑的是中长期收益,我推荐买金玉满堂。如果你考虑的是后期更长远的收益,金玉满堂、颐悦无忧都可以买。

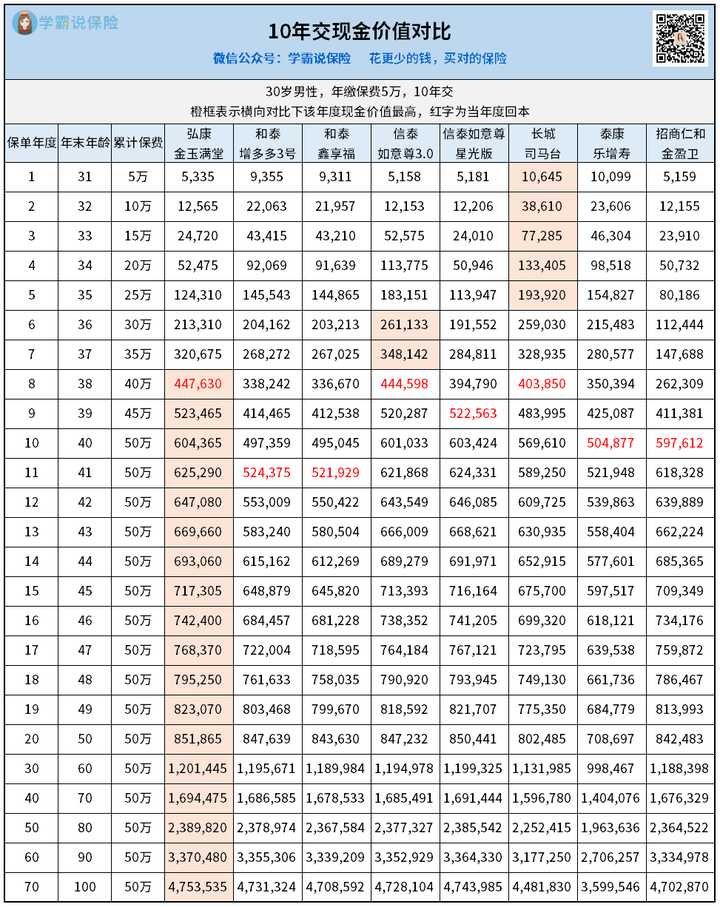

10年交,总投入50万

由于这次颐悦无忧上线的版本没有10年交版本,我就不把它列入对比。

10年交的情况下,回本速度又有了变化,最快要8年回本,有3名选手并列第一:金玉满堂、如意尊3.0和司马台。

相比之下,和泰增多多3号、和泰鑫享福就很慢了,要11年才回本。随时要用钱的家庭就不太适合买了。

由此可见,金玉满堂的回本很稳定,不是第一就是第二。

如意尊3.0也很优秀,三种缴费方式都是回本最快的。

再来看看收益:

从短期看,司马台在前5年领先,如意尊在第6-7年反超。

从中长期看,第8年开始,60+年里整个江湖又一次被金玉满堂统领了,收益无人能敌。

不得不说,金玉满堂这气势是我见过的增额寿里最强的。

50万的投入,70年后利滚利滚到了475万+,比最后一名选手还多了115万+!

这差距是什么概念?都是本金的2倍多了。

10年交的方式,金玉满堂收益表现完胜。

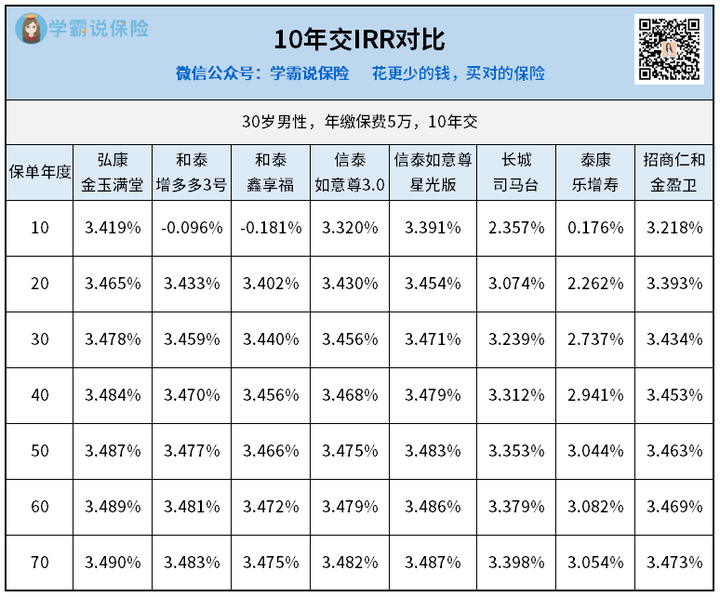

不过谨慎如我,是不会轻易被巨额数字唬住的,必须再拿照妖镜"IRR"检验一下。

前面我也讲了,好的增额寿IRR可以无限接近3.5%,为什么是3.5%?

还是因为监管部门的干预,怕保险公司赔穿了,于是大家只能在这边缘疯狂试探。

那我们就来看看谁最疯狂?除了颐悦无忧,其他产品以10年交来测算:

很明显,无论哪个产品,持有时间越长,IRR就越高,越接近3.5%。

8个产品中,有4个是在第10年就超过了3%的。

金玉满堂就更厉害,第10年已经跑到了3.4%+,怪不得它总是一回本就能领先冲刺。

一路高歌猛进,第70年就冲到了3.49%,距离生死红线边缘只剩0.01个点。

看得我都替它捏一把汗。

正所谓“枪打出头鸟”,果然5月份它就开始通知下架,6月底就真的下架了15年和20年交版本。

好多客户和我说没赶上车,心痛死了。

不过,金玉满堂目前还有短期缴费版本可以买,但也可能随时会下架,最好别再错过了。

看完这些产品在长期复利下的收益,不知大家是否和我一样激动?

但现在我们要冷静一点,再结合下其他因素来衡量,才能挑出真正适合自己的产品。

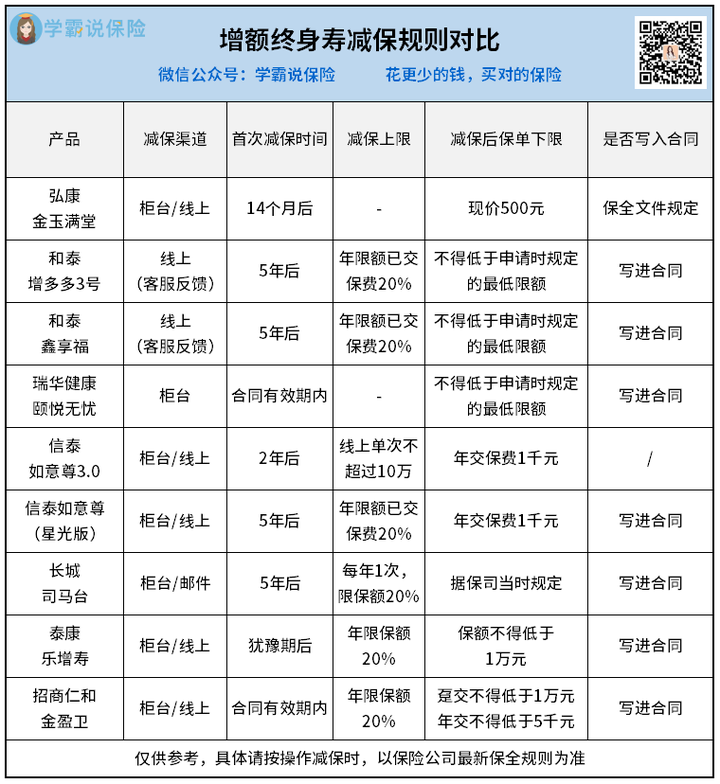

加减保体现的是增额寿的灵活性。我们先看每个产品都支持的减保:

对于减保,我们可以重点关注首次减保时间和减保上限。

这些产品中,减保时间最早的是颐悦无忧和金盈卫,合同生效就能减;其次是乐增寿,犹豫期后就能减。再次是金玉满堂,等14个月就可以减,比那些2年、5年的要好。

首次减保时间越早,我们对这笔钱可支配的时间就越多。

更关键的是,每次能减多少?

常见的上限有两种,20%的基本保额,或20%的基本保费,哪种好呢?

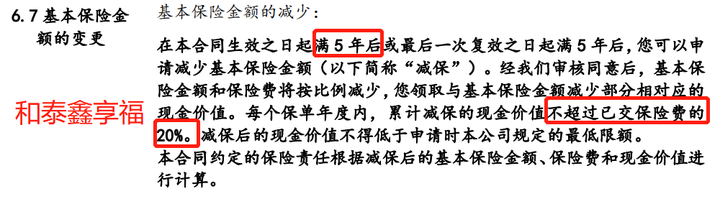

比如和泰鑫享福,要求的就是每年减保不超过已交保费的20%:

假设阿寿交了50万保费,那他每年就只能减保取出10万。如果需要用大笔钱,就可能会不够。

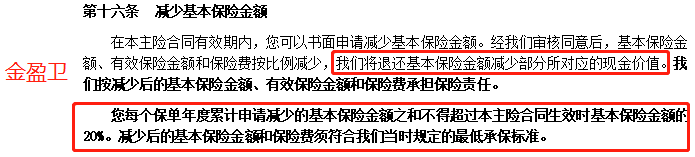

但如果他买的是按保额来减保的产品,比如金盈卫,情况会有什么不同?

这里我们要看细一点,首先一年里减保上限是按基本保额的20%来算,但是领取的钱,是这20%保额对应的现金价值。

假设阿寿同样花50万保费,合同生效时基本保额是43万多。

30年后,他想要减保。

如果按保费减,他依然只能取出50万的20%,就是10万;

但金盈卫是按保额减,他每次能减少的保额是43万多的20%,大概是8.6万。那他实际领到的钱应该是这8.6万对应的现金价值,但这个钱每一年都会不同。

不过,也有人觉得还不够,为什么一次就只能减20%啊,这太束缚人了,有没有不限制的?

还真有,但是凤毛麟角。

这9款产品中,只有金玉满堂和颐悦无忧减保是无上限的,够有气度,够灵活,看重减保的重点考虑它们。

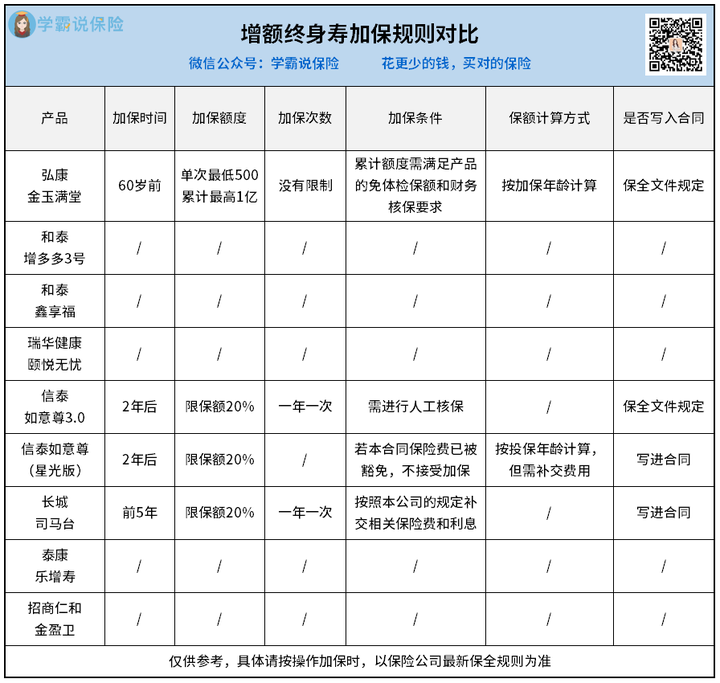

说完减保,我们再看看加保。

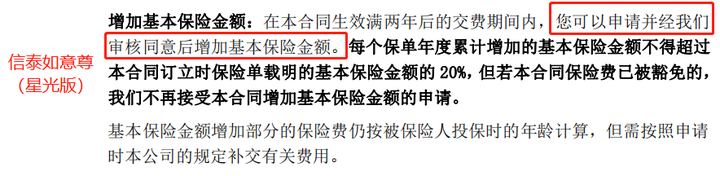

很多人说看这监管部门对增额寿的态度,现在买好产品都难了,还敢指望以后能加保?

确实,现在很多产品并不支持加保,但是我选的产品里面还有4款可以加。

这4款产品,加保最灵活的选手还是金玉满堂(老将身经百战,不在怕的)。

首先,60岁前都能加,每年次数也没有限制。

其次,它的加保累计额度可以高达1亿(真希望我能有1亿加进去)。

相比之下,其他3款产品一年一次,每次限20%保额,就有点不太自由了。

为什么有的人很在意加保功能?

因为我们的财务情况并非一成不变,像阿寿目前的年终奖只有5万,但如果十年八年后,他一年多了10万呢?

好东西是会越买越上瘾的,能有机会继续买当然是好事。

但是如果没有,其实也很合情合理,毕竟利率下行是大趋势,如果几十年后到处都负利率了,保险公司还承诺给你3.5%利率,那不成了大冤种吗?

所以即便是把加保写进合同的保险公司,也会附加一个条件,要“经审核同意”。

既然这样,那我们对加保就要做好期望值管理了,就当作是个锦上添花的功能,有最好,没有也正常。

这也提醒了我们要珍惜当下,在能力范围内一次买够才是最机智的做法。

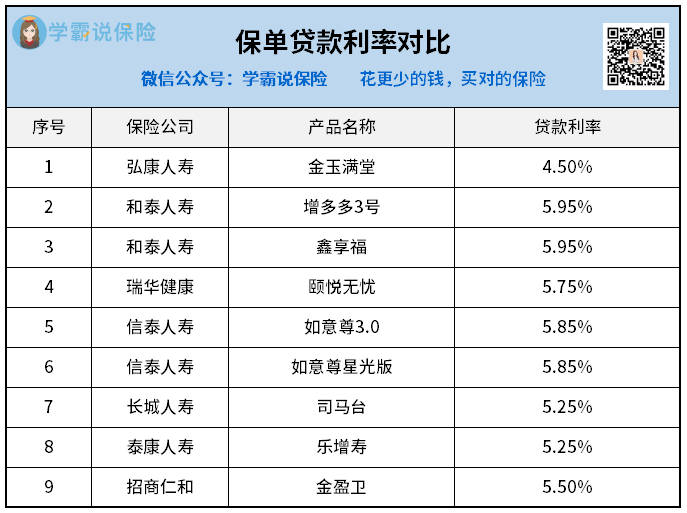

保单贷款很好用,规则又简单,一般都是规定能贷现金价值的80%出来,要看利率才能体现差异。

我们先看看网上常见借贷渠道的利率,查了下,我的支付宝借呗要14.6%、京东白条要12.78%。

再来看看我选的增额寿保单贷款利率:

不对比不知道,差别这么大!最低的金玉满堂只要4.5%。

实际上,到真正借款时,你付出的更少。

因为它的现价一直在以接近3.5%的利率增长,这意味着什么呢?

就是你这边花4.5%出去,那边收3.5%回来,约等于你在用1%的利率借钱。

假设阿寿以5万3年交的方式买了金玉满堂,在第20年时他儿子急需资金周转。

这时保单的现金价值为287315元,按80%算,他能贷出229852元。(真实能借的会略低一点,因为本金和利息加起来不能超过现金价值的80%)

就算他凑个整借20万吧,那他一年后实际支出的大概是2000块。

如果他儿子自己用支付宝借,利息就要将近3万块,差了十几倍!

从这点看,利用增额寿来贷款实在是太划算了。

不过不同产品的利率也有差别,建议有需要的朋友选择低利率的。

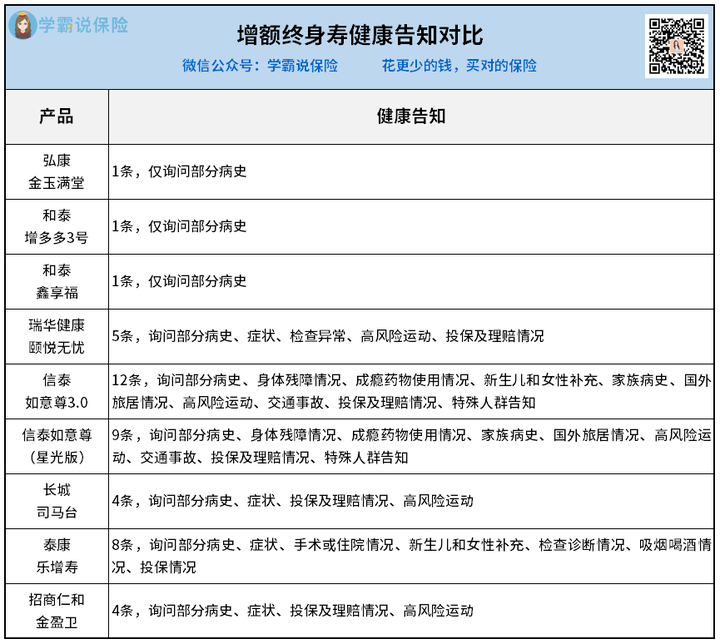

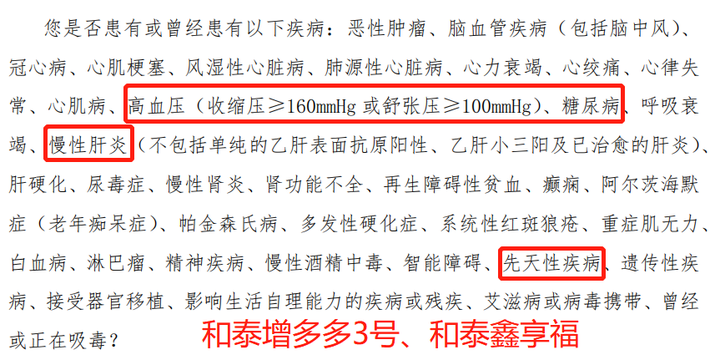

健康告知是决定我们能不能投保的关键因素。

相比重疾险、医疗险而言,增额寿的健康告知相对宽松,但不同产品之间还是有较大差异:

从问题条数看,金玉满堂、和泰增多多3号、和泰鑫享福都只有1条,比其他6款要简单很多。

问得最多的是信泰如意尊3.0,足足有12个问题,细致到家族病史、国外旅居都要问。

那同样是问1条的前三款产品,宽松程度有差别吗?

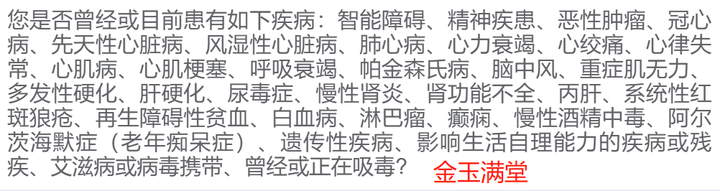

先看看金玉满堂的健康告知:

看完我的反应是:就这?竟然宽松到什么三高、糖尿病、结节都能买。

哪怕你曾经被拒保或理赔过,依然能买!

相比之下,和泰两兄弟增多多3号和鑫享福问得就要详细一些:

比如金玉满堂只问肝硬化,和泰两兄弟则多了慢性肝炎。

还有高血压、糖尿病、先天性疾病和一些常见疾病它俩也问了。

所以,虽然这3个产品都很友好,但金玉满堂还是更胜一筹。

通过4大维度的测评,我再帮大家梳理一下挑选增额寿的思路。

综合来看,本月增额终身寿的榜单之王仍是“老将”金玉满堂,它在各个战场上都所向披靡:

收益高到接近红线、加减保都很灵活、保单贷款利率低、健康告知非常宽松。

可惜的就是15年交、20年交版本已经下架,有看中趸交/3/5/10年交的要抓紧上车,别再错过。

然后我们再具体看看各个细分的维度下可以怎么选择。

如果看重收益:

想要短期返本快的,可以考虑如意尊3.0、颐悦无忧、金玉满堂;

想要中长期领钱多的,直接选择“收益之王”金玉满堂。

如果看重灵活性:

想要早早就能减保的,可以考虑金盈卫,想要减保无上限的,可以买金玉满堂和颐悦无忧。

想要加保灵活且额度高的,就选择金玉满堂。

如果看重保单贷款:

毫无疑问,选择利率最低的,还是买金玉满堂。

如果看重健康告知:

最宽松的是金玉满堂,其次可以考虑和泰增多多3号、和泰鑫享福。

最后哔哔几句。

以上测评角度都是我认为最值得关注的,尤其是收益方面。

毕竟大多数人买增额寿,主要目的还是想多领一些钱。

至于其他一些功能,就要从需求出发了,看重什么选什么就好。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章