分类:产品评测

众所周知保险品种门派众多,五花八门,功能各不相同。

如果说重疾险是“刚健有力”的少林,医疗险是“内外兼修”的峨眉,意外险是“以静制动”的武当。

那么,定期寿险就是舍己为人的“七伤拳”——

因为自己倒下的同时,至少留下的一笔钱,能替自己继续照顾家人......

这类险种很特殊,人挂了或者全残,就会赔付一笔钱(好处跟自己不沾边)。

我对定寿的喜欢,一定程度上超过了重疾险,尤其在见多了杀人骗保这类事件后,更是坚定了我的想法。

你买其他保险,可能有各种各样的原因。

但买定寿,只能是因为责任感!

买定寿,你只需要了解这6个点。

谁需要买?

答案是,家里的顶梁柱。

凡是成年人,有家人,就会有经济责任。

(就算是不婚主义者,也要为自己的爸妈好好考虑)。

大多数年轻人都会在人生的某个阶段,成为家里的顶梁柱,俗称“ATM机”。

要承担赡养父母的责任,要照顾家人,要还车贷房贷...成年人嘛,心酸只有自己知道~

比如我,身为一个二胎宝妈,和队友共同赚钱养家。

这意味着我们身上都有经济责任,哪方万一倒下,家里的老人孩子怎么办?房贷怎么办?

所以我很明确自己买定期寿险的目的,不想辜负我爱的、还有爱我的人,就这么简单。

有人说,按照这个逻辑,全职妈妈(非经济支柱)应该不用买定寿了吧?

Nonono~全职妈妈对家庭的贡献非常重要。

试想,如果全职妈妈因为某些原因不幸离世,那么由谁来负责照顾小孩、打理家务甚至充当家庭教师的角色呢?

即便不说精神层面,从经济层面讲,全职妈妈都至少相当于一个专职的保姆+家庭教师。

因此,全职妈妈买定寿合情合理。

总之,定期寿险的现实意义重大,大家必须做好防护。

买多少保额?

四个字,够用就行。

大家可以在纸上自己算算,把自己的存款(包括股票基金理财那些)、家庭开支、负债一一列出来。

寿险的保额=家庭负债和贷款+子女教育费用+父母赡养费用+5年的家庭生活开支-家庭已有存款。

保证万一不幸发生,家人有一个缓冲期,不至于人没了,还留下一堆债。

要是家庭中有两个顶梁柱,那么保额可以分摊一些。

像我跟我队友,各买了200万保额的定寿,这是我们内心的安稳所在。

保障期限怎么选?

保到你不是家庭的经济支柱为止,也就是退休的时候。

比如我国目前的退休年龄是60岁。

不过延迟退休已经是趋势,建议保至65岁更稳妥。

这个时候,孩子也长大了,自己也退休了,房贷车贷也还完了,可以好好享受生活了。

当然,如果有更多预算,也可以保至70岁、甚至80岁,这得看个人需求。

保费要花多少?

这个最简单,无论哪家公司哪个产品。

只要保障差不多,价格越低,买到的保额越高,性价比就越高。

如果预算充足,还可以附加一些特色责任,丰富保障。

例如有一些定寿除了基础保障,还有猝死额外赔、节假日交通意外额外赔等等。

能不能买?

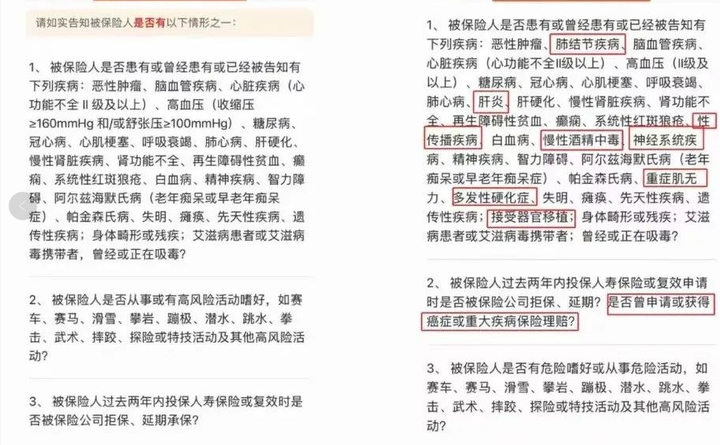

能不能买,牵扯到健康告知和投保须知。

健康告知是评判你的身体情况,不止要看条数,还要看宽松与否。

比如这两款产品健康告知虽然都是3条,但尺度不一。

如常见的肺结节,左边的产品可以买,右边的买不了。

同样道理,投保须知是把关你的职业、收入、最高保额限制等。

只有达到了要求,才能买定寿。

好在定寿对这些的要求不严格,绝大部分人都可以买,我们按自己的情况来选择就行。

能不能赔?

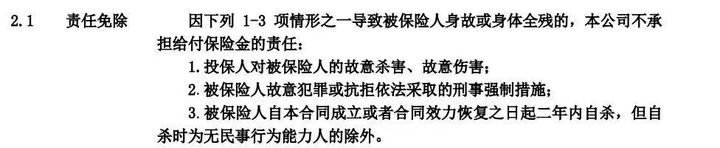

免责条款,是定寿的核心关注点,它关乎能不能赔。

目前定期寿险常见的免责条款有以下3条:

只要有以上情况之一,基本所有的定寿都不会赔。

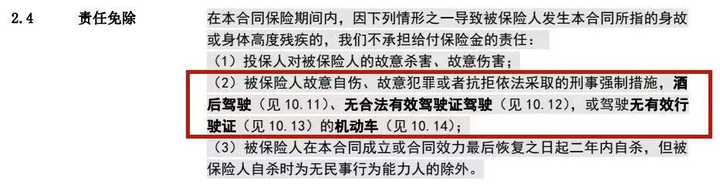

此外,有的定寿还会加上其他限制条款。

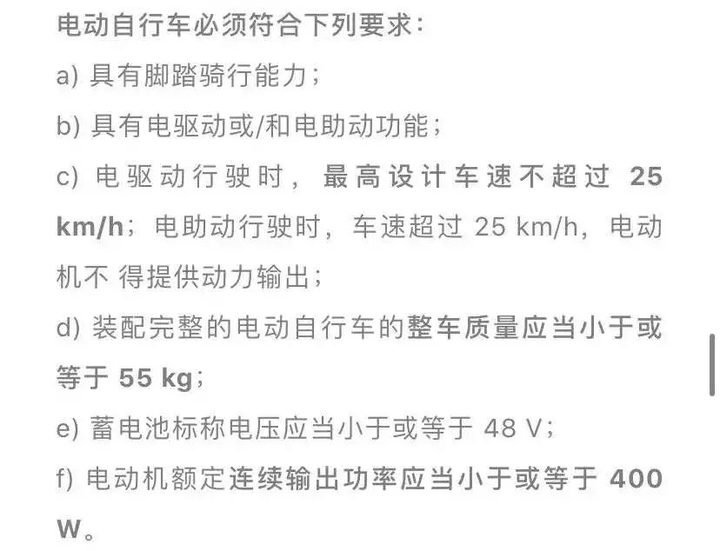

比如,“驾驶无有效行驶证的机动车”这条,对驾驶电动车人群非常不友好。

我查找了我国对于电动车的标准,下图可见:

重点是:车速不超过25km/h,整车重量还要小于等于55kg,啊这......

要知道,参照这个标准,目前绝大多数电动车早就已经属于机动车行列了。

但问题是没有行驶证啊。

万一因这类不合规电动车发生风险,就会存在理赔纠纷甚至拒赔,血亏~

因此买定寿,责任免除越少越好。

说句行业内幕,现在的定期寿险真的越来越像,有些连免责条款和健康告知都是“照抄不误”。

事实上,已经演化成了一个比价游戏,比谁更便宜。

产品方面的话,我最看好最近新出的臻爱2022。

它的优势十分明显:

保障期最长可到80周岁

常规定寿大多保到70周岁,而臻爱2022多保了10年。

要知道我国目前的平均寿命为77.3岁,保到80岁意味着什么?

获赔的概率大大增加。

没点实力的保险公司,都不敢这么搞(一不小心得赔哭)。

免责条款只有3条

臻爱2022的免责条款,是同类产品里最宽松的。

你可以简单理解为:只有“违法犯罪”和“2年内故意自伤自杀”不赔,其他的都赔!

猝死责任额外赔

在65周岁前不幸猝死,可额外获赔30%保额。

也就是买100万保额,能赔130万。

极少定寿有针对猝死进行额外赔的,臻爱2022有这项保障,很加分。

投保、健告宽松

1-6类职业均可投保、即使是从事5-6类高风险职业,也一样正常承保。

像警察、货车司机等都有机会承保。

保费地板价

这点我想重点讲讲。

100万保额保至60岁,交30年。

30岁男生,每年只需要1087元,女生更便宜,只需要586元。

这是什么概念?

平均到每一天,男生只需要2块多,女生就只要1块多,就能撬动100万的保额,杠杆比满分!

拉出来与同类产品对比,也不虚。

比曾经的行业地板价产品大麦2022,还要便宜。

30年缴费期累积下来,能省不少钱,性价比非常高!

有人说,同方可能是茅台喝多了,有点上头,铁了心要和华贵争谁是地板价。

这不,臻爱2022就这么诞生了!

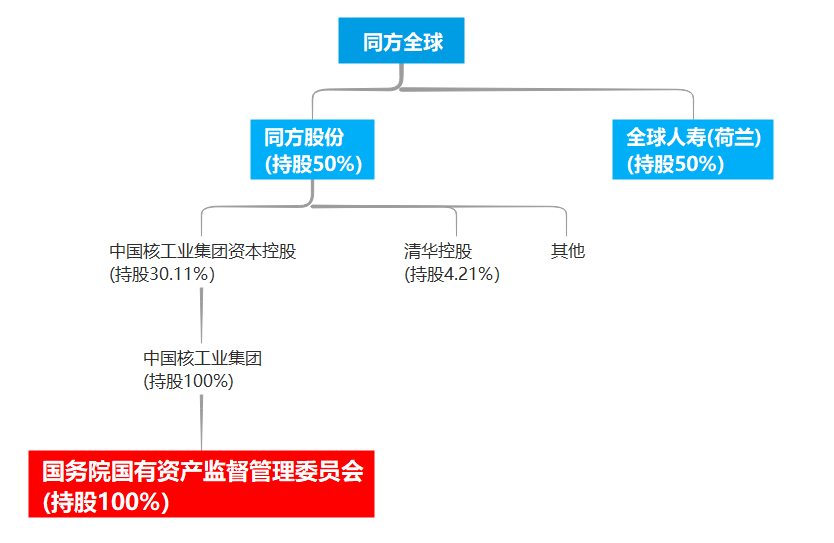

最后我想介绍一下臻爱2022的承保公司——同方全球人寿。

(没错,跟我们熟悉的网红爆款重疾险【凡尔赛PLUS】同家公司出品)。

同方属于中外合资保险公司,股东个个来头都不小。

中方股东是同方股份,背后是我们的大央企中国核工业集团,由国务院100%持股。

外方是有近200年保险服务经验的荷兰全球人寿,历年列位《财富》世界500强。

除了背景强硬,我们再来深扒一下大家最关心的两个问题。

一个是很多人担心的保单刚性兑付能力(也就是偿付能力),另一个则是理赔服务。

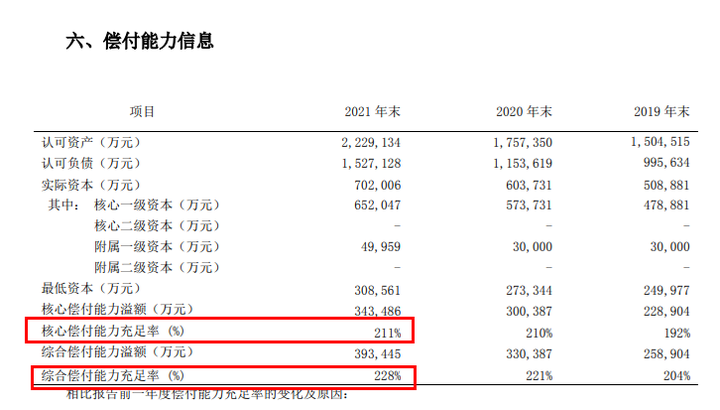

同方全球的偿付能力如下:

综合偿付能力充足率211%;核心偿付能力充足率228%,风险综合评级为最高AA级。

远超监管要求!

理赔服务上,同方全球人寿2021年申请支付时效为1.29天,在线理赔申请占比92.1%。

而且有关小额理赔,平均理赔款到账时效为10秒,最快6秒。

总的来说,在同类里臻爱2022的投保条件很宽松、免责也很宽松、还有猝死额外赔,关键还刷新了定寿的价格底线。

可以说,它几乎满足了我对一款定寿的所有想象。

最后哔哔两句:

定期寿险是最纯粹、简单的保险。

但对家庭意义重大,至少人走后不会给家人留坑,配偶可以好好生活、孩子可以安然长大、父母可以颐养天年。

让“爱你一辈子”不仅仅是挂在嘴边,而是实实在在地守护家人一辈子。

诶~不说了,我要加保去了......

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章