分类:产品评测

增额终身寿作为目前市场的顶流,强势出圈。

但所谓“人红是非多”,由于性价比太高,监管的压力一直存在。

一批又一批优秀增额寿接连下架,离我们而去。

这不,在月底6.30日(也就是明天)又有一批老牌优秀增额寿要下架了——

弘康人寿金玉满堂下架15、20年缴费期;

弘康人寿金多多下架;

光大永明光明至尊下架;

......

加上此前已经下架的横琴传世金彩、横琴传世壹号、爱心守护神2.0等产品。

不难看出,那些收益高、灵活性好的老牌增额寿,受监管后“消失殆尽”基本是注定了的事儿~

所以如果你有看好的产品,一定要抓紧时间尽快了解,锁定一个高利率的攒钱计划。

01

增额终身寿作为一款储蓄型保险,它没有五花八门的保险责任。

最大的优势在于,安全保本,利率终身锁定。

只要你钱存进去,不管是本金还是收益,都直接写进合同里,白纸黑字。

到期后,该拿的钱,一分都不会少,所见即所得!

这段时间以来,咨询增额寿的人很多,但基本都是围绕着收益高低、减保规则、保单贷款、以及公司大小等方面纠结哪款最好。

不妨,今天来做个全方面对比大测评,来看看哪款能成为你的心动之选~

参与测评的产品是呼声最高、最受欢迎的这8款:

下面,测评开始。

02

收益对比

大家最关心的,莫过于增额寿到底能赚多少钱。

下面我就分3种缴费方式(3年交、5年交、10年交),给大家测算下这8款产品各自的收益表现。

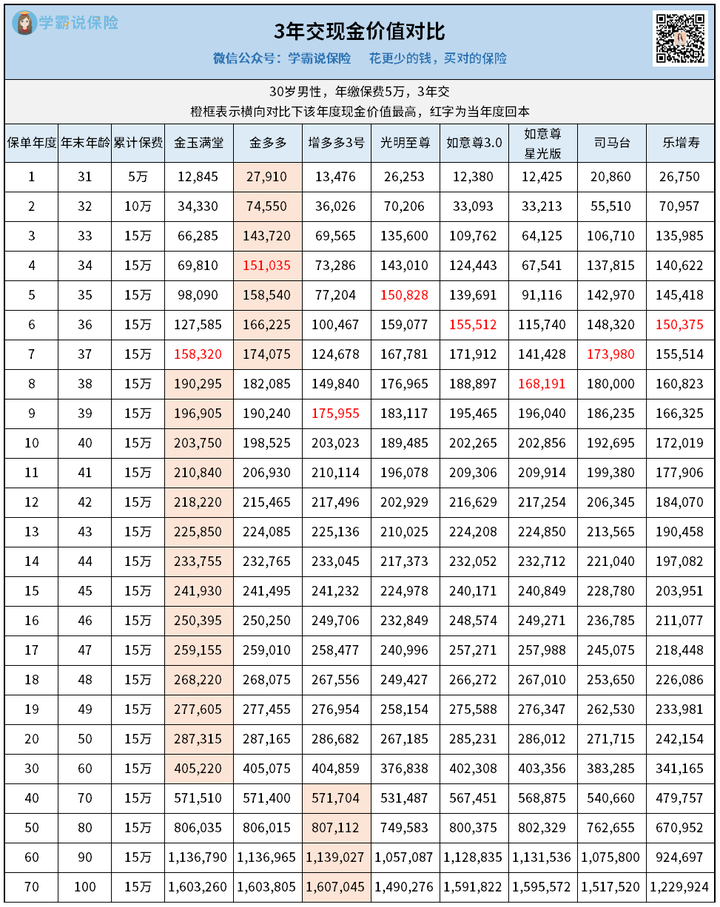

以30岁男性,年交5万保费为例。

3年交,总投入15万 。

回本最快的是金多多,投保第4年,现金价值超过已交保费。

最慢的是增多多3号,需要等到投保第9年才回本。

但是,增多多3号就属于那种典型的“回本慢但收益高”类型增额寿。

投保第38年起,它后期发力,一直牢牢占据榜首位置。

不过,弘康两兄弟表现也很不错,特别是金玉满堂,中期8-37年收益一直遥遥领先。

这期间,它的作用很大。

对于小孩来说,正是他学习成长的期间,可以用作教育金;

对于青年人来说,是他的事业发展期,可以用作创业或者周转资金;

对于中年人来说,是他的退休养老时间,可以用作养老金。

反观乐增寿的收益就有点不够看了,基本一直处于垫底的位置。

总的来说,如果看重中长期收益,我建议可以多了解下金玉满堂和金多多。

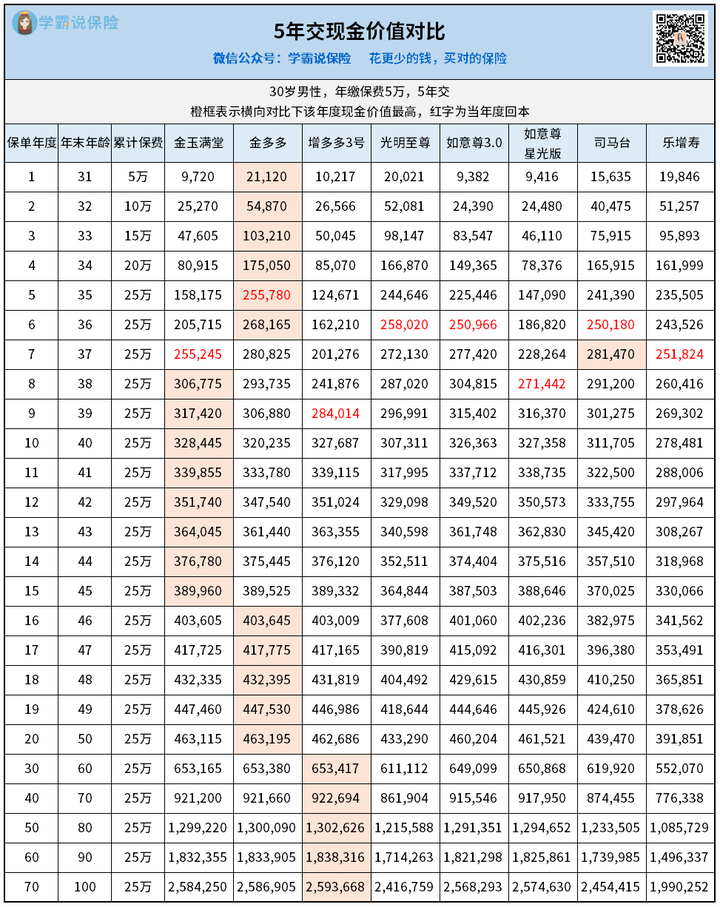

5年交,总投入25万。

回本最快的依旧是金多多,最慢的还是增多多3号。

其他几款回本时间则相差不大。

但收益情况,就略有不同。

前期:1-6年金多多

中期:8-15年金玉满堂

中长期:16-29年依旧是金多多

长期:30年以后,增多多3号霸榜

所以5年交情况下,金玉满堂、金多多、增多多3号表现依旧不错。

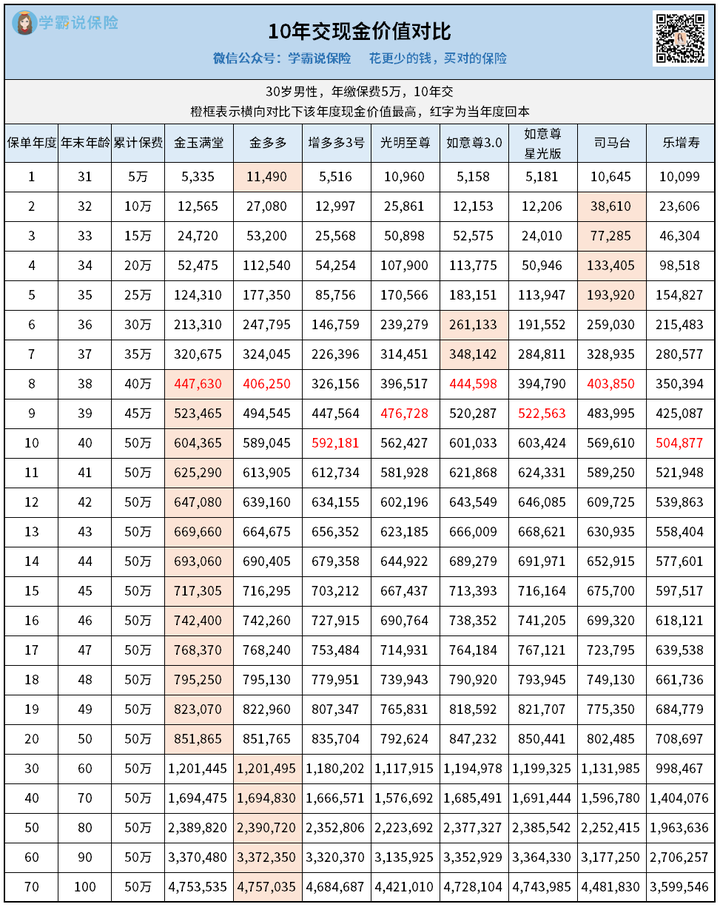

10年交,总投入50万。

10年交情况下,8款产品的回本速度就比较平均了,集中在第8-10年。

最慢的是增多多3号和乐增寿,都是第10年回本。

收益方面,前期金多多、司马台、如意尊3.0轮流坐头把交椅。

但此时还未回本,参考意义不大。

中期8-27年,金玉满堂一直霸榜,势如破竹。

但后期,你发现没?

增多多3号后期收益最高的情况已经不复存在,取而代之的是金多多。

由此可见,弘康人寿这俩兄弟,无论在哪种缴费下,收益都十分强势。

更何况,金玉满堂作为一款理财险,还自带假日交通工具意外身故保障,算是很人性化了。

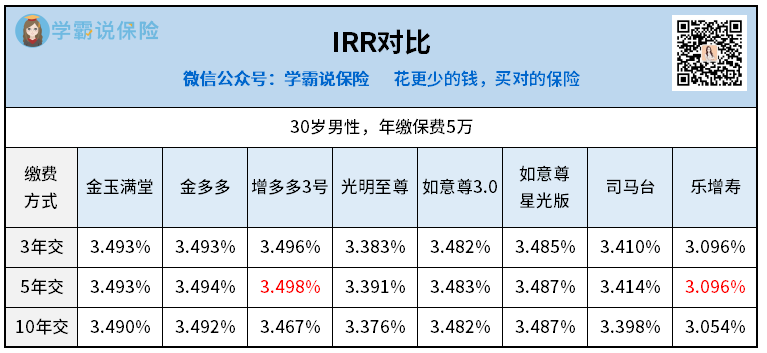

为了实际展示这8款产品的收益如何,还得经过“照妖镜”IRR的检验。

3种不同缴费方式下,到100岁时IRR对比如下表:

不难看出,金多多跟金玉满堂的IRR都在3.49%以上,确实比其他产品亮眼不少。

只有增多多3号在3年交、5年交的情况下高于它俩。

IRR最高的是5年交的增多多3号,与最低的乐增寿大概相差0.4个百分点。

要知道,复利每差0.1个百分点,差距都是非常大的。

不信?我给你简单算算。

同样年交5万,交了5年,总保费是25万。

增多多3号到100岁时现金价值为2593668元,而乐增寿仅为1990252元。

交同样的钱,两者到手的钱相差603416元。

是你,你会怎么选呢?

我想看到这里的朋友,可能会感到很惊讶,为何相差零点几的IRR,收益差距这么大?

其实这是因为增额寿是按复利来计息的。

不过,除了收益,我们在买增额寿时,还会考虑到其他因素。

03

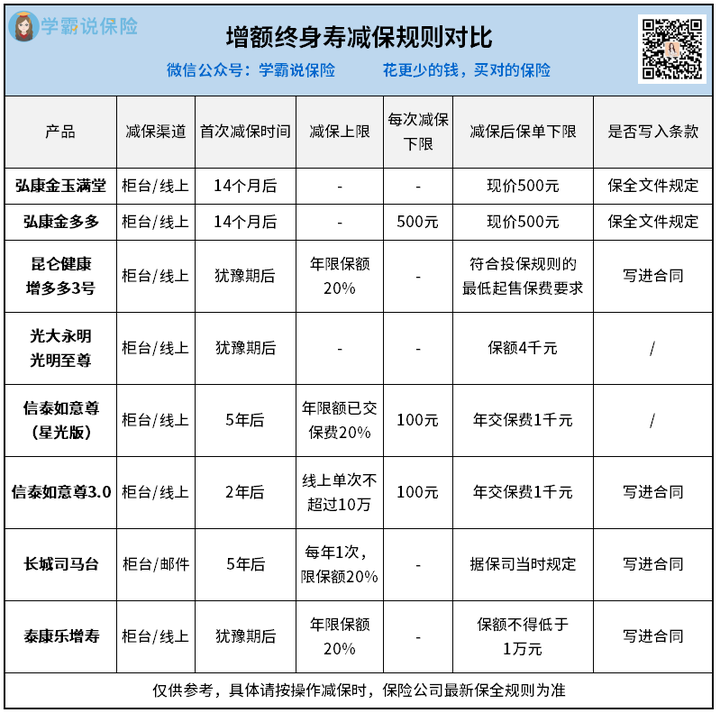

减保规则对比

收益我们常说,但减保领取,好像真没有和大家好好聊过。

简单来说,减保就是投保人在需要用钱的时间内,将保单部分现金价值取出来用(在一定程度上,可以反映保单的灵活性)。

现在保险公司对于减保的处理,一般有2种。

一是减保规则在保险公司的保全规则里体现;二是减保规则写进保险合同。

两者最大的区别在于:未来减额领取的确定性,保全规则有可能更改,而写入合同的不会更改。

然而就算减保写入合同,也会有限制。

有些是按所交保费来计算,有些则是按基本保额计算。

我整理了这8款产品的减保规则,如下表:

这些产品的减保要求,要么以20%的基本保额为限,要么以20%的基本保费为限。

意味着取款并没有那么自由。

我们一一来分析。

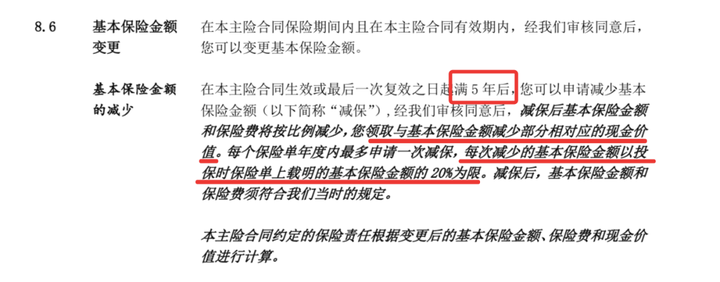

比如按保额减保,这里我以长城司马台为代表。

这款产品,合同里写明的减保规则是这样的:

我们提取三个要点:

1.合同生效后5年才能开始减保;

2.实际到手的减保金额是基本保额部分对应的现金价值;

3.一年减保一次,每次最多减基本保额的20%;

第1点很好理解,不用过多解释。

第2点说的是,减保的时候,实际拿到手的钱,是减少的基本保险金额所对应的现金价值。

而增额寿的现金价值是每年增长的。

这个时候,即使每年按相同比例退保,拿到手的钱也会一年比一年多。

第3点说的是,单年度减保最多是基本保额的20%。

要知道,增额寿的现金价值,有些是以基本保额为基础每年复利3.5%递增的。

这种减保规则下,投保人最快能在5年内,完成全部减保。

现金价值达到120万的时候,可以一次减保24万出来。

现金价值达到200万的时候,可以一次减保40万出来。

就是这个逻辑~

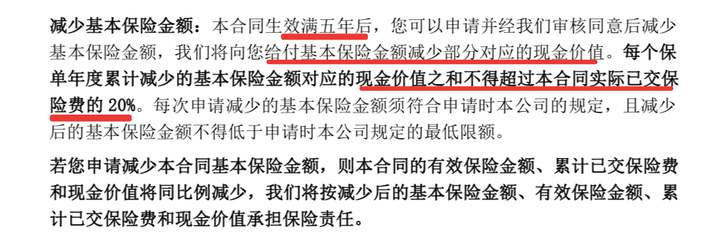

再比如按保费减保,这里我以信泰如意尊(星光版)为代表。

它的减保规则是这样的:

也是3个要点,不同的是这点:

如意尊单年度减保取现总金额不能超过实际已交保费的20%。

按照30岁男性,年交10万,交费10年来算。

第7年减保的时候,实际已交保费是70万,这一年顶格减保,能取出14万;

第8年同样顶格减保,能取出16万。

这笔金额每年增长。

直到第10个保单年度,所有的钱都交完了,顶格减保的金额也最终固定了,就是每年20万。

后续,不管现金价值怎么增长,单年度最多减保也就是20万。

所以,这种减保方式和按保额减保对比,显然不太灵活。

当然,也有极少数产品减保无限制。

比如金玉满堂和光明至尊就是,这点很不错。

也就是说,买了金玉满堂,未来等10年20年之后,如果想要用钱,可以从里面一次性减保取现出一大笔钱。

所以当下如果看重减保灵活性的朋友,可以重点看下这类产品。

不过金多多明天就要全面下架了,金玉满堂也要下架15、20年的缴费版本了。

有想法的朋友,真的得加快速度了。

04

保单贷款利率对比

大部分增额寿都有一个功能:保单贷款。

以前我觉得它并不重要,有没有都行。后来我发现我错了,在急缺钱的时候,真的特别好用。

关键是:它还不用上征信!

一般来说,贷款利率自然越低越好。

我查了上述8款产品的贷款利率,见下表:

可以看到,弘康人寿承保的两款产品贷款利率最低,为4.5%(目前市场上最低)。

其余产品,只有光明至尊保单贷款利率在5%以下,基本都在5%以上。

保单贷款有多香?→我之前专门出过一篇文章说它。

举个例子。

比如老吴年交5万,交10年投保了金玉满堂。

在第15年的时候,他有急事需要用到一笔钱,此时他的保单现金价值为717305元,最高可以贷出不超过:

717305×80%=573844元。

为方便计息,老吴选择整数借出55万,一年后还款。

一年后,老吴需要归还的利息为24750元,然而这一年金玉满堂为他增值了25905元。

这样算下来,老吴相当于免息借到了这55万,而且不用上征信。

同样地,对比其他产品的贷款利率,利息要多花几千至1万元不等(借得越久,利息差异越大)。

因此,从这一点来看,弘康人寿的两兄弟要更具优势。

05

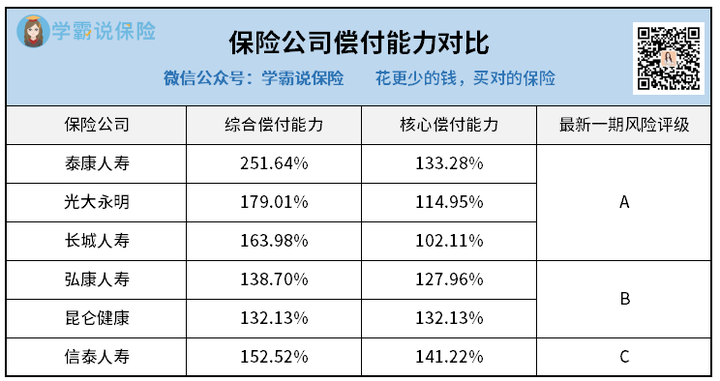

公司偿付能力对比

之所以要提这个指标,是因为有很多人担心保险公司的保单刚性兑付能力(也就是偿付能力)。

一些大家不常听到,或者说广告打得少的保司,通常会被大家冠以“小公司”的称号。

其实,在我国能成立的保险公司,都是颇具实力的。

不信你大可以随意找下度娘,输入xx保险公司,背后的股东,不是五百强企业就是国资委、大国企,甚至是外资......

实力之强悍绝对超乎你想象。

偿付能力分为三个指标:核心偿付能力充足率、综合偿付能力充足率和风险综合评级。

光说没用,我们来看数据。

可以看到,承保这8款产品的6家保司,综合偿付能力都在130%以上,核心偿付能力都在100%以上。

远超银保监会要求的:综合偿付能力≥100%,核心偿付能力≥50%。

风险评级方面,也只有信泰人寿的最新一期风险评级为C,其他均在B或B级以上。

基本都符合监管规定的标准,不用担心保单的兑付问题。

06

买增额寿时,很多朋友都会遇到一些问题。

今天我就挑几个常见的来统一回复下:

Q1:产品不错,但承保的保险公司没听过,安全吗?

总有朋友担心,产品好归好,但承保的保险公司没听过,真是不放心。

其实咱们在意公司知名度,无非就是觉得大公司信用度、品牌度更优。

但增额寿能赚多少钱,都写在合同里了。

你买所谓“大公司”的产品,它投资再牛x,也不会多给你一分钱;

你买你眼中所谓的“小公司”的产品,无论公司怎样,也不能少给你一分钱。

你仔细想想,是不是这个道理?

上面也有提到各家保司的偿付能力,刚性兑付这方面,真的不用我们操心~

Q2:我怕要减保时找不到线下网点,减保取现麻烦吗?

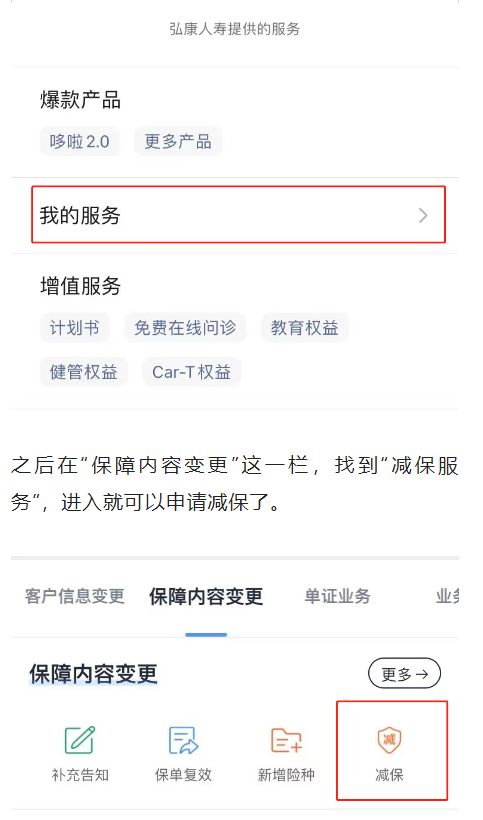

减保不一定要到线下找柜台。

目前来看,办理减保有三种方式:柜台、邮件以及线上减保。

最方便的当属线上减保,关注保险公司的官微,实名认证后就可办理。

例如像弘康人寿就支持线上减保:

操作简单,比传统的线下网点减保方便不少。

Q3:年金险与增额寿,该买哪个好?

这两类产品它们的功能不同、特点不同、适用的人群也不一样。

如果你确定存这笔钱,就是将来用来养老的,显然年金险更适合你。

因为它专款专用,IRR也略高一些。

但是如果你只是想存一笔钱,具体不知道干啥用,那我觉得增额寿更适合你。

因为它功能更灵活多样,能满足你的多种用钱需求。

关于这个问题,之前我也专门写过一篇文章剖析→不了解的戳这~

这篇文章,能让你进一步加深对两者理解的同时,也能判断自己该买哪个。

Q4:同样一笔钱,增额寿给孩子买还是给自己买?

先说答案:有孩子的肯定给孩子投保,没孩子的才给自己投。

之前我在文章中不止一次提过,被保人其实相当于一个“工具人”,俗称“大冤种”哈哈~

因为增额寿的现金价值是随时间拉长而增加的。

年纪更小的孩子作为被保险人,保单可以增值的时间就更长,复利收益自然更可观。

同时,增额寿嘛,毕竟属于寿险的范畴,有些在投保时要进行健康告知(虽然不严格)。

孩子的身体一般更健康,通过核保的可能性会大一些。

Q5:增额寿的利率,为什么有的人说是3.6%甚至3.8%?那3.49%又是什么鬼?

实际上,增额寿有3个“利率”:分别是预定利率、保额增长率和实际收益率。

预定利率:是由银保监会规定的,增额寿可能达到的最高利率,实际收益率只会无限接近这个数值。

保额增长率:指的是合同有效保额的增长率,有可能超过3.5%,也有可能≤3.5%(对我们来说不重要)。

比如金玉满堂是这样的:

平常你听到的3.6%、3.8%复利增长,一般指的就是年度有效保额的增长。

实际收益率:也叫IRR(内部收益率),我们最在意的收益情况,通常由它来反馈。

篇幅有限,还是分不清三者区别的小伙伴,可以看看这篇文章:>>收益第一梯队的金玉满堂,里面有详细例子说明~

哔哔两句:

增额终身寿这类产品,本身并不复杂。

核心就是看收益,但还要兼顾自己的需求,比如看重保单贷款、特色责任、减保规则等等。

如果你不知道自己的情况更适合哪款增额寿,建议还是咨询专业人士。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章