分类:产品评测

有了解过理财险的朋友们都知道,最近增额终身寿的热度很高。

而年金险,总有种被人遗忘的感觉!

也对啊,毕竟增额寿更灵活、更全能,存钱理财、教育备用、养老储蓄、资产传承等,“十八般武艺”样样精通。

那么增额寿就一定比年金险更好吗?

我看未必。

如果理财需求明确:“我就是为了以后养老用”。

养老年金险无疑是最好的选择,专款专用,它活到老领到老,活得越久,收益也更高。

一般来说IRR会略高于增额寿,但没增额寿那么灵活。

两者的具体区别,之前我也有专门写过一篇文章:>>年金险和增额寿怎么选?

那怎么判断一款养老年金好不好呢?

主要看以下几点:

养老金领取多

保证领取时间长

IRR内部收益高

养老社区配套服务

在此基础上,有所取舍,选择最适合自己的。

回归到产品,距离上次测评养老金,虽然才过去一个月,但市场上出现了不少新的产品。

本月的年金榜单也新增了两位“实力派”!

目前年金险有什么好产品:

爱心人寿乐养多爱心人寿百岁人生(福享版)光大永明光明慧选

大家福满满

大家大富之家

大家养多多2号

直接看它们的综合大乱斗。

投保规则对比:

大富之家的承保年龄最宽,最高到69周岁都可投保。

除了爱心人寿的两款产品缴费期限是趸交/3/5年,我们没办法拉长缴费期,来减轻现金流的压力。

其他四款则相差不大,都有多种缴费期限,满足不同人群需求。

此外,乐养多、百岁人生(福享版)、光明慧选都有健康告知,大家养老的三款则没有。

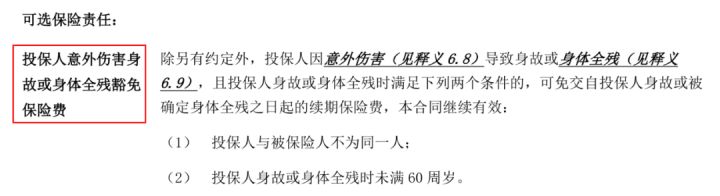

但在投保人豁免这一点上,只有福满满和大富之家可附加(投保人豁免0元),值得点个赞!

有了投保人豁免责任,就算保费交到一半人没了,保费也不用再交了,合同继续有效。

这点还是很实用的~

接着我们来看领取金额。

30岁男,年交10万保费,60岁开始领取:

我们发现,无论在哪种缴费期下,乐养多的领取都是最高的(大哥就是大哥)。

很多人买养老金,就是为了退休后能每年按时领钱,领多少当然是挑选产品非常重要的因素。

从这个角度看,乐养多无疑是首选。

但是我们买养老金除了领取,还要考虑到其他因素:

比方说领钱领到一半,突然急需一大笔钱怎么办?

身体不太给力,没领几年钱人就没了怎么办?

所以啊,单看领取金额明显不够。

再来看看乐养多的现金价值和身故赔偿。

乐养多的现金价值贯穿终身,灵活度拉满。

某种程度上,无论你什么时候急需用钱,想把保单退掉,它都有钱拿。

但身故赔偿上,就不有点够看了。

它没有保证领取20年,去世只赔(已交保费-已领取养老金)。

如果70岁就去世了,保险公司一分钱都不赔了。

而同时,其余几款产品都能赔70多万。

所以乐养多,只适合对自己寿命特别有信心、想要高领取的人,买这一款纯粹的高领取年金就够用了。

然而大部分人买年金的时候——更倾向全能型的产品。

不仅看重年年领钱,而且要求保持一定的灵活性,最好还能给孩子留点。

下面要对比的五款产品,就属于这种类型。

【百岁人生(福享版)】和【光明慧选】非常相似,这里我放在一起讲。

首先,光明慧选的领取金额跟现金价值情况,跟百岁人生(福享版)非常接近,但仍有高低之分。

对比年金领取的情况。

在趸交、3年交时,百岁人生(福享版)略高于光明慧选;

在5年交、10年交、15年交、20年交时,光明慧选又略高于百岁人生(福享版)。

现金价值方面,百岁人生(福享版)一直以微弱的优势,领先光明慧选。

而且百岁人生(福享版)的现金价值是贯穿终身的。

对比光明慧选是持续到80岁,也就是整个保证领取的期间。

其实这点差别的影响非常小,你想啊,要是你活到80岁了,退保的可能性是不是很低?

IRR上,光明慧选4.12%略高于百岁人生(福享版)的4.11%。

此外,光明慧选还有自己的秘密武器。

一是它的定期版本收益更高。

选20年定期版,光明慧选有10倍养老金的满期金可以一次性领取,整体收益最高;

二是光大的牌子更大更响,大家会更信赖,同时还能对接养老社区(下面有详细介绍);

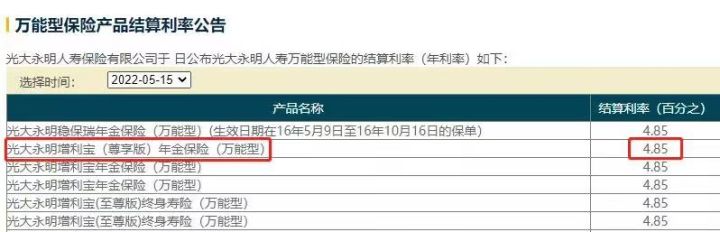

三是它在6.30日之前,可附加一个支持即存的万能账户。

相当于买养老年金,还送一个当前利率为4.85%的无风险活期理财。

虽然是浮动利率,但保底也有3%的复利,甩银行存款单利几条街。

【福满满】、【大富之家】和【养多多2号】,都属于大家养老承保的产品。

单看养老金领取情况,养多多2号领的最多,每年领取77900元。

大富之家76900元次之,最少的是福满满的76000元。

这三款产品都有保证20年领取。

如果被保人领取养老金不到20年就去世了,受益人都可以领到:20年应领取养老金总额-已领取养老金。

因此,养多多2号保证至少给付1558000元,大富之家保证至少给付1538000元,福满满保证至少给付1520000元。

再来看三者的现金价值,基本相差不大,这里就不详细分析了。

最后,3款产品的实际收益率都很不错。

福满满IRR高达4.31%,养多多2号IRR为4.18%,大富之家也有4.15%。

以大富之家为例,50万本金投入,净赚260多万,非常可观(你要相信时间复利的魅力)。

这时,你可能会好奇,为何每年领取最多的养多多2号IRR不是最高?

这张图,能给你答案!

新品福满满创新了祝寿金功能,也就是说,生存至指定年龄后,有一笔祝寿金可以领。

按照收益演算:80岁可额外领76000元,90岁可额外领152000元,100岁可额外领228000元。

根据我国的平均年龄发展趋势,正常情况下80岁这笔祝寿金基本是稳拿的了~

90岁、100岁也还能努努力。

总之这五款产品的收益都十分优秀,IRR都在4.1%以上,属于市场第一梯队的养老年金。

非常值得推荐!

养老社区对比:

爱心人寿的两款产品是没有对接养老社区的,这点不太好。

反观其他四款产品分别由光大和大家承保,都有各自的高端养老社区。

我们一一来看。

一是光大的养老社区。

虽然已经介绍过很多次了,但每次提到,我都会想到当初>>实地打卡光大养老社区的场景。

参观完只有一个感受:有钱真好,我要努力搞钱。

因为要满足入住门槛,才能拥有入住资格。

单张保单累计保费超过30万,就可以获得旅居养老服务优享权;

单张保单累计保费超过100万,则同时获得长居养老服务优享权、旅居服务优享权。

长居型的意思是说,满足了入住门槛后,之后月月交钱,就可以一直长住。

而旅居型指的是,你这个月想住三亚、下个月想住义乌,可以说走就走,跟旅行一样。

对比市面上其他养老保险公司,泰康人寿要求单张保费200万起步,恒大人寿则要求100万起步,才有资格入住。

果然,还是光大永明更接地气。

除了价格亲民,光大永明的还有一大优势——覆盖城市广!

目前,光大在全国布局了74个长居养老社区、12个旅居养老社区,已经形成了一个相对成熟的养老社区布局体系。

但最令我眼馋的,还得属可以附加养老社区的VIP权益。

一人投保,夫妻和夫妻双方父母都可以用。

不过今年4月份银保监会出台文件,说以后养老年金不得捆绑养老社区权益。

所以,这个大概率以后就是绝版资源了,大家且行且珍惜~

二是大家的养老社区。

它提出来的概念叫“诚心医养”和“旅居养老”。

目前为止,大家的三家养老社区已经在北京核心城区开业,是主城区内最高端的养老院。

友谊社区是北京二环内唯一的养老社区。

隔壁就是友谊医院,离全国排名第一北京协和医院也只有几公里,医疗资源十分丰富,不用担心看病问题。

我们知道,大多数养老社区为了节省地价,都会选择盖在郊区,成本更低。

但是住到郊区远离市中心,不管是看病住院,又或者是子女探望,都非常不方便。

所以大家保险诚意满满,建设了独特的“诚心医养”养老院。

当然,要住在这么高端豪华的地方,门槛自然不低:

共计保费达200万,才有养老社区的保证入住权。

但现在有一个好消息是:6.30日前购买大富之家养老年金可享8折优惠!!!

这意味着,最低只需要投保累计总保费≥160万元,就可以享有优先入住权。

门槛直接降了40万,有条件的朋友可以冲了,机会难得哇~

最后哔哔两句:

咱们买养老年金,是为了退休以后过上更好的养老生活。

这种“缴钱一阵子,领钱一辈子”的产品。

老了以后有稳定的现金流,带给我们的安全感、幸福感,是前所未有的。

就像我,今年在股市基金上的搏杀,还是负收益,唉~

不过我一点都不慌,因为我早已买好了养老年金和增额寿。

看着它按照合同约定,收益在慢慢地长大,养老生活也有了盼头。

我要努力活到99,让保险公司养我~

最后提醒一句:以上六款养老年金,都是目前市场上的佼佼者。

在我看来这些一梯队的养老产品,本身倒没有太大的差异。

可能最大的差异就是:买了和没买。

不知道具体怎么选的小伙伴,建议寻求专业人士的协助。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章