分类:保险百科

孩子都是父母的软肋。

捧在手里怕掉了,含在嘴里怕化了,生怕宝宝受到一丁点儿伤害。

儿童保险应该是大家最关心的问题了,因为很多关注保险的朋友都是从给宝宝配置保险开始的。

如何给宝宝选择合适的少儿保障型保险呢?直接上干货!

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

| 本文重点:

>>小孩必备的四大保障型保险,缺一不可!

>>超高性价比少儿保险方案

一、小孩必备的四大保障型保险,缺一不可!

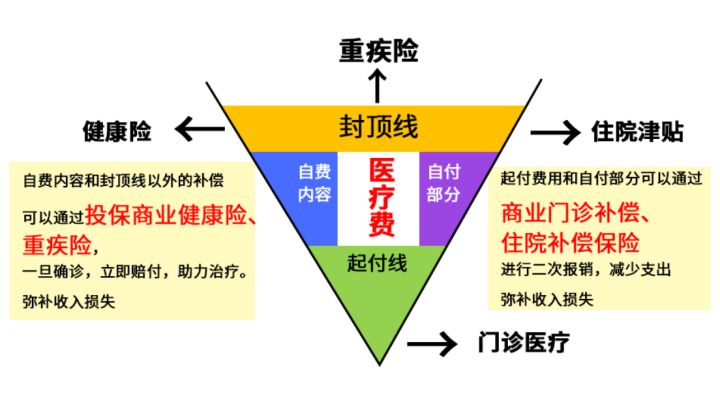

1. 少儿医保-孩子健康保障的地基

少儿医保是国家给予所有小孩的社会福利,“保费便宜、不拒保、范围广、0健康要求”。

宝宝抵抗力较弱,头疼脑热、咳嗽、拉肚子去门诊是相当常见的事情。

而少儿医保可以报销门诊医疗费,虽然每次花费不多,但每年只需两三百就能解决的,就绝不花几千块,所以这是父母们必须要薅的羊毛!

但由于医保的报销范围有限,上有封顶线,下有起付线,中间还有自费项目。

医保报销完,还有需要自己掏钱的部分,所以需要商业保险来补充。

2. 重疾险-孩子健康保障的防火墙

重疾险,即保障重大疾病的保险,例如白血病、严重手足口、重疾如脊髓灰质炎等。

宝宝的抵抗力不如成年人,肌体发育不完全,极易受到外界的伤害,很多重大疾病多发于幼儿阶段,重大疾病的风险不容忽视。

一旦得了重疾,治疗费用几十万到上百万不等,这对于普通家庭来说无疑是天价,严重的甚至需要“砸锅卖铁”,因病致贫的家庭不在少数。

而重疾险的赔付金就可以为我们转移这种风险,达到理赔条件即可赔付,所以迫切需要为孩子配置一份重疾险。

有了这笔赔款,小朋友能安心治病,家长辞工/请假照顾小朋友的收入损失也能得到弥补。

市面上的少儿重疾险花样百出,很容易挑花眼!如果你信得过我,不妨看看我的建议:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

3. 医疗险-孩子健康保障的有效补充

医疗险是一款健康险,在我们日常看病住院的时候,可以进行报销医保报销不了的部分。

宝宝刚满月,可以说是弱不禁风的,动不动就感冒发烧,虽然这种小病小灾对于很多家庭来说不算什么,但是积少成多,零零碎碎加起来也是一笔不小的数目啊!

所以父母们一定要为宝宝做好医疗保障。

少儿医疗险可分为小额医疗险、百万医疗险。

其中百万医疗险一年只需几百块,就能撬动上百万的保障,无论大病小病,检查费、手术费、国产药、进口药、床位费、医生诊疗费,统统都能报销,但有1万免赔额,如果扣掉医保报销的,自己花的钱不到1万就报销不了。

小额医疗险,保额一般是1万-5万,一般会限制社保范围内的费用才可以报销,针对的是感冒发烧等小病,适合生活在户籍以外的地方,暂时没医保的小朋友买。

小额医疗险免赔额低,更好的是0免赔,比如这些产品就是我极力推荐的>>

最值得给小孩买的十大「小额医疗险」推荐!weixin.qq.275.com

一般建议给孩子同时买小额医疗和百万医疗,那小额医疗险买1万的保额也就够了,刚好补充上百万医疗1万免赔的缺口,百万医疗险也能覆盖大病风险。

4. 意外险-孩子安全保障的屏障

意外险,顾名思义,保意外的险种。

贪玩是孩子的天性,我们也乐意看到孩子奔跑于阳光下、嬉闹于游乐场所、与家中的宠物玩耍,尽情释放童年的快乐,但不可避免的一些小意外总会给父母带来一些烦恼。

另外有数据表明,我国每年意外发生率为2%,其中儿童占到22.5%-54.7%,所以为孩子买一份意外险是重中之重!

孩子购买意外险,主要看意外医疗的责任,就是能报销磕碰剐蹭、猫抓狗咬的这个责任。购买方便,价格低廉,杠杆率高。

那这个责任怎么叫“更好”呢?比如免赔额为0,不限社保范围,额度适当,这就可以称为好,当然整体产品价格不能太高。

说起来轻巧,但实际上很多人买意外险的时候却是一头雾水,如果你不知道怎么挑选,不妨看看现成的!都是我精挑细选过的:

10款最值得买的小孩意外险大盘点!weixin.qq.275.com

二、超高性价比少儿保险方案

每个家庭情况都千差万别,能够给宝宝买保险的预算也不同。为了方便大家更容易给宝宝选保险,下面以0岁男宝宝为例,推荐以下几种方案:

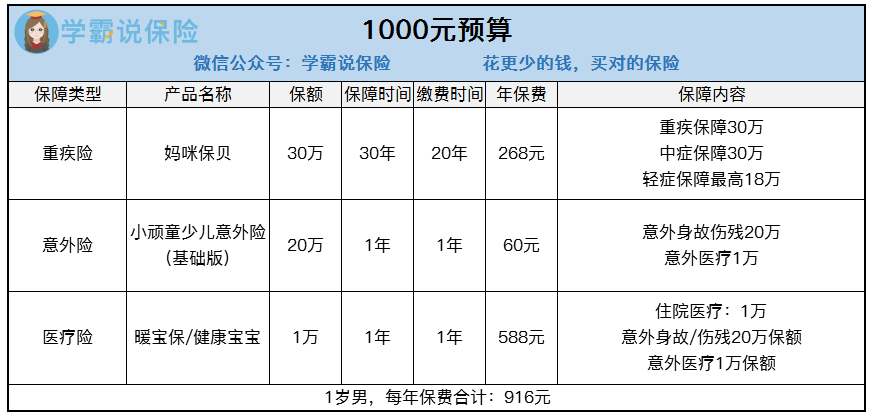

方案1:预算1000元左右

*方案解析:

由于宝宝年纪较小,购买重疾险相对便宜很多。该方案推荐的是30万保额的妈咪保贝,保障30年,年保费就非常便宜了。

关于妈咪保贝的详细介绍,戳这里>>

人人称赞的「妈咪保贝」,还有这些不足...weixin.qq.275.com

意外险作为必需品也加入其中,20万保额,一年只要60元,杠杆高。

同时,宝宝发烧住院是常有的事,所以配置一份小额医疗险也是比较实用的,而且该款产品保障全面,免赔额低,性价比较高。

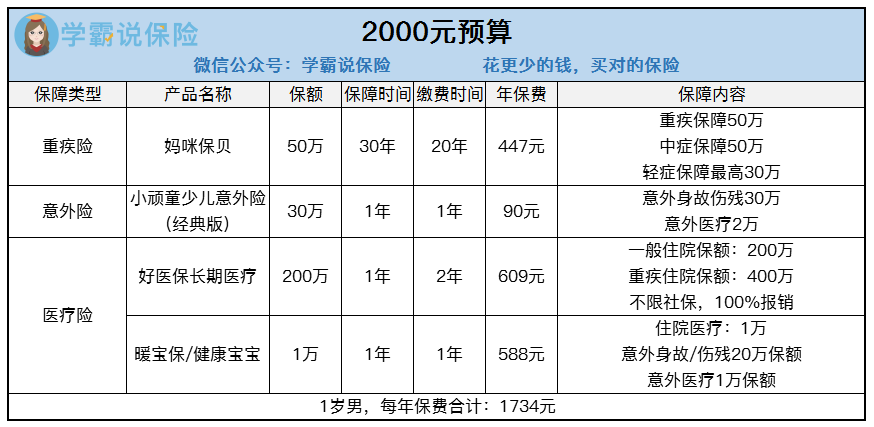

方案2:预算2000元左右

*方案解析:

此方案预算已相对充足,有了更多可选项。

重点提高重疾部分的保障:将主险重疾部分的保额调高,同时增加附加多次重疾责任、投保人豁免,保障更全面。

预算允许下是建议再搭配一款百万医疗险,用来报销其他各种大病治疗费用。

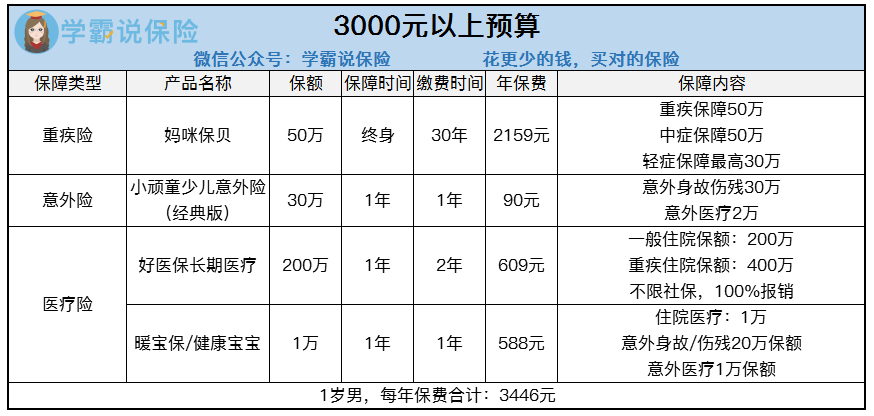

方案3:预算3000元以上

*方案解析:

该方案主要是将重疾险的保障期限换成了终身,可以在最健康的时候,做好最长期的保障。而且价格不会随着年龄增长而变化,每年都是固定可预期的,也可以为孩子以后减轻一些负担。

另外医疗险和意外险也是必备的,1年1交,后续可根据市场行情自己去买性价比更高的产品。

当然啦,如果以上没有你喜欢的方案,也可以根据自身情况来搭配更合适的方案,买保险之前,这些知识点你一定要清楚,不然被坑死了都不知道!

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章