分类:保险文章大全

最近亲戚要买重疾险,一直在纠结到底要不要买带身故的重疾险,她问我差别大不大,有必要吗?我相信很多像我亲戚这样第一次买重疾险的朋友都有这个疑问。带身故的保险好不好呢?今天我就来给大家深入解释一下,买保险的最大疑难问题之一:重疾险要不要带身故。

话说我这里有十款超高性价比的重疾险,特别适合推荐给像我亲戚一样第一次入手的小伙伴,快快把这篇宝藏文收藏起来:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

十大值得买的热门重疾险大盘点!weixin.qq.275.com

本文重点

身故责任是什么?重疾险带不带身故有什么区别?

买了带身故重疾险,还有必要买寿险吗?

1、身故责任是什么?

身故责任简单来说,身故责任就是指被保险人在保障期内死了就按照保险合同约定的金额进行理赔。我相信很多小伙伴在买带身故责任的重疾险时会有一个误区:患病赔一次,身故了还赔一次。

有这个想法我相信在座的不止一个!其实是大错特错!为什么呢,我来给你说一说:条款中规定含身故的重疾险并不是说得了重疾,保险公司赔付保险金,而后身故了,保险公司再次赔付身故保险金,而是二者只赔付先发生的那个,总计理赔一次。

2、重疾险带不带身故有什么区别?

很多人都不明白重疾险带不带身故区别在哪里,说实话我以前也觉得没什么差别,但是现在的我要给你们敲黑板了(认真听.jpg),这就给你们以达尔文3号重疾险为例,给你们做个对照表,好好讲一讲这里面的门道:

1、赔付范围不同

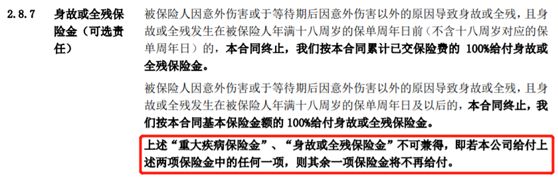

我们先来看看达尔文3号(含身故保障)条款中关于身故责任是怎么设计的:

被圈起来的条款的意思是无论是发生重疾还是身故,只赔先发生的那个,总计理赔一次,剩下一项不给赔付。

对于购买含身故的重疾险我们来举个栗子:

1)隔壁老王买了带身故的达尔文3号,在保险期内患了重疾,且符合保险合同相关的理赔条件,则保险公司给付50万保额,届时合同终止。10年后,老王身故,则无法再次获得赔偿;

2)隔壁老王买了带身故的达尔文3号,在保险期内因意外伤害身亡,则保险公司按合同约定金额理赔,届时合同终止。

所以带身故责任的重疾险,无论是罹患合同约定的重大疾病还是身故,都是能够赔偿的。

如果老王买了不带身故的达尔文3号,那么只有患了重疾,才能够得到赔偿,不带身故的重疾险,只有罹患合同约定的重大疾病才能够赔付。

2、保费不同

重疾险含不含身故责任,一个最大的区别就是价格。明显可以看出,含身故责任的达尔文3号比不含身故责任的价格要贵2000-3000元。道理很简单,毕竟保障更全面了,保费自然也就贵了一些。我这里有一篇非常详细的达尔文3号重疾险测评,想知道这款市面上仅此一款的神仙产品还有哪些亮点吗,戳戳这里全知道:

达尔文3号:信泰的王炸重疾险,没想到还有这个...weixin.qq.275.com

3、现金价值不同

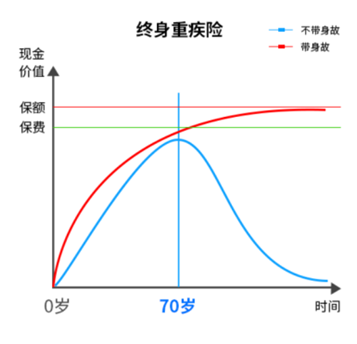

现金价值就是退保时能够退回的金额,对于不带身故责任的重疾险来说,也是身故时可以获得的金额。我给大家看看这张图可能更容易理解:

我们可以从图中看出来:

1) 带身故的重疾险它的现金价值会随着年龄的增加而增大甚至到后面会接近保额,也就是说,买了含身故的重疾险以后万一想要退保,保险公司能退给你的钱也就越多。

2) 不带身故的重疾险到了75-85岁期间,现金价值达到巅峰接近保费,但是远远达不到保额,,随着年龄的增加现金价值不断降低到最后跌为0,也就是说以后想要退保能退的钱就更少。这么一说大家是不是清楚很多了,带身故的重疾险相比之下还是很香的。提到退保这件事情,有朋友来问我怎么退可以把损失降到最低,别担心,我来教你怎么做:

「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

我认为买了带身故的重疾险,当然有必要再买寿险的。

在给大家解释为什么之前,得先给朋友们说一说带身故的重疾险和寿险在赔付内容上有啥区别,方便大家理解。

1、带身故的重疾险和寿险的区别

带身故的重疾险:没有达到重疾赔付条件就身故可以获得赔付。但是重疾、身故、或全残只能赔付最先发生的那一项

寿险:寿险只保死亡一项,被保障人死亡或全残,保险公司就会赔付相应的金额。

2、为什么还有必要买寿险

现在我们回归正题,为什么买了带身故的重疾险,还有必要买寿险。因为只有同时购买重疾险和寿险,才能在未确诊身故、确诊后身故的两种情况下都获得最充足的保障,到达最佳的风险转移效果。

不信我就给你看看这个重疾险和寿险的四种不同购买方式对比表(假设寿险和重疾险保额均为50万):

从上表中我们可以看出,同时购买了含身故的重疾险和寿险,才能在能在未确诊身故和确诊身故的两种情况下都获得最充足的保障。

所以如果预算充足的话,最好一起购买含身故责任的重疾险及寿险,无论在何种情况下,都能给家人留下最全面的保障。

如果预算不足的朋友建议买纯重疾险+寿险,重疾险的配置一定要先满足保额,再考虑其他的保障责任。可以用一份含身故责任重疾险的钱购买两份保险,无论在何种情况下,我们都能给家人留下一笔不小的保障。

对于我们大部分消费者来说,能满足最大保障又能花最少的钱,所谓实现最高性价比是再好不过了。现在是不是觉得配上寿险很有必要了呢,我这里之前测评过的十大超高性价比寿险你一定要看:

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章