分类:保险文章大全

中国人保和太平洋保险,都是保险界响当当的公司啊。

不过也偏偏有很多人在买保险前喜欢比较保险公司,那中国人保和太平洋保险公司到底哪个更好一点呢?学姐今天就来解答一下这个问题。

开始之前,学姐先教大家怎么看一家保险公司,学会这招,你就能判断能不能买这家公司的产品了:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

>>实力PK:中国人保vs太平洋保险公司

>>产品pk:中国人保粤享安康vs太平洋金佑人生

一、实力PK:中国人保vs太平洋保险公司1)中国人保的背景

中国人民保险集团股份有限公司,简称中国人保或人民保险,成立于1949年,是一家综合性保险(金融)公司,世界五百强之一,也是世界上最大的保险公司之一,属中央金融企业,注册资本为4242399.058 万元人民币,在全球保险业中属于实力非常雄厚的公司。

从中国人保自身实力来看,这家保险公司无论是成立背景或是当前的发展规模,均比较可靠。

2)太平洋保险公司的背景

中国太平洋保险公司,一个老牌保险公司,相信大家多多少少都有听说过。

1991年成立,至今已经二十多年,在保险行业时资深级保险公司,连续八年入选《财富》世界500 强,资金雄厚。

旗下拥有太平洋寿险、太平洋产险和太平洋资产管理公司等专业子公司。总部设在上海,注册资本77亿元。

所以说,太平洋保险公司的实力,不用质疑,很强就对了。

如果你对太平洋保险公司还有什么疑问,可以再看看这篇文章来了解一下哦:

太平洋保险怎么样,靠谱吗,有哪些坑和套路?weixin.qq.275.com

偿付能力代表偿还债务的能力,偿付能力越高,无法支付理赔金的风险就越小。

国家银保监会规定的及格线是核心偿付能力充足率要大于50%,综合偿付能力充足率大于100%。

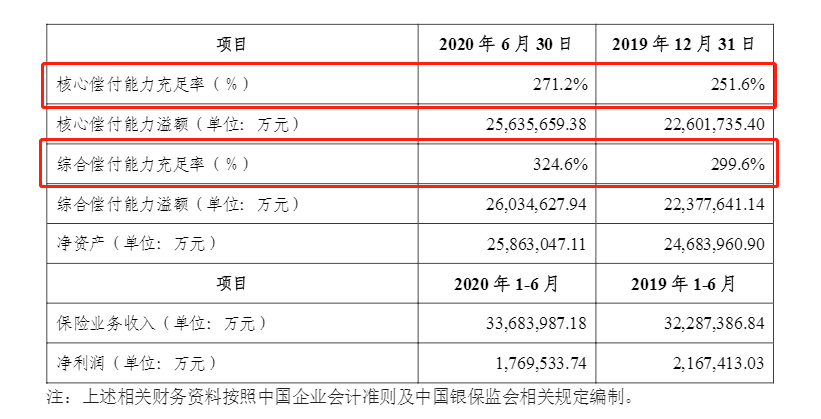

1)中国人保的偿付能力

中国人保在2020年上半年的偿付能力数据如下:

中国人保2020年上半年偿付能力数据

中国人保2020年上半年偿付能力数据

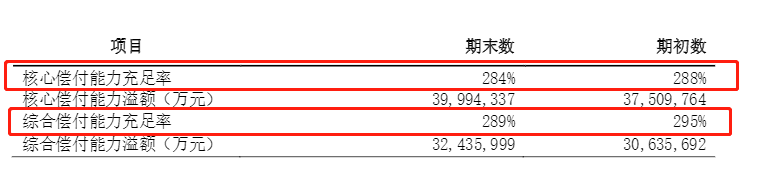

2)太平洋保险公司的偿付能力

太平洋保险公司在2020年上半年的偿付能力数据:

太平洋保险公司2020年上半年偿付能力数据

太平洋保险公司2020年上半年偿付能力数据

从以上两组数据,我们可以看到中国人保和太平洋保险的偿付能力都是杠杆的,都远超银保监会所规定的及格线。

所以我们完全不用担心中国人保和太平洋保险公司赔不起,或者破产跑路。

一般来说,保险公司不会轻易破产,即使因为经营不善,也会有银保监会兜底,大家的保单也不会受到影响的哦:

保险公司被接管了,我买的保险怎么办?weixin.qq.275.com

整体来看,中国太平和太平洋保险的公司实力都是很强的,各有各的优势,大家也可以放心选择哦。

不过虽然公司实力是没问题的,但是我们买保险的话,最主要的还是得看产品哦。

1、中国人保粤享安康

说到中国人保旗下的保险产品,那可是非常多的,比如我们耳熟能详的好医保长期医疗险2020、健康福重疾险,以及最近新推出的粤享安康湾区定制重疾险

接下来学姐就来分析一下这最新的粤享安康湾区定制重疾险,我们先来看下粤享安康的产品图:

中国人保粤享安康

中国人保粤享安康湾区定制重疾险的保障内容比较简单,但针对性很强。我们直接来扒一扒粤享安康有什么优点:

1)等待期短

中国人保粤享安康湾区定制重疾险的等待期是90天,跟市面上那些等待期有180天的产品相比,足足少了三个月的时间。

我们都知道等待期内出险是拿不到理赔款的,所以等待期越短是越好的,中国人保粤享安康湾区定制重疾险在这方面表现不错。

2)湾区高发重疾赔付给力

中国人保粤享安康湾区定制重疾险除了保28种重疾,还保障8种湾区高发重疾,且赔付比例高达200%,这保障足够给力!

3)保费价格便宜

30岁男性买中国人保粤享安康30万的保额,一年只要450元,这个价格大部分人都承担得起,也是真的便宜。

不过中国人保粤享安康也不是十分完美的,它存在着缺少轻中症等不足。

此外中国人保粤享安康还有一个地方需要特别注意,想了解更多的话,可以看下这篇详细分析:

中国人保「粤享安康」湾区定制重疾险的这些缺陷,买前必看!weixin.qq.275.com

总的来说,中国人保粤享安康湾区定制重疾险的保障不算全面,但针对性较强,符合条件的人群可以考虑。

当然除了这款粤享安康重疾险,中国人保旗下还有非常多的产品哦,想了解的话,可以看看这篇文章哦:

中国人保实力怎么样?旗下这款神仙产品,竟然还有瑕疵……weixin.qq.275.com

2、太平洋金佑人生

说到太平洋的保险产品,那怎么能不讲一下热门的、争议较大的金佑人生呢?

老规矩,先上图:

太平洋金佑人生

太平洋金佑人生

金佑人生的优势主要是得益大品牌:

1、品牌知名度高。代理人队伍庞大、加上每年的营销推广,消费者对太平洋人寿品牌比较熟悉。

2、分支机构多。在全国各省市,包括一些乡镇地区,都不难找到太平洋的服务网点。

3、保额递增。先不说保费的高低,太平洋金佑人生保额递增确实也是一个不错的特点。

但是金佑人生的这个不足,学姐就得好好说说它了:

1、轻症赔付比例太低。轻症每次的赔付比例只有20%,而市面上优秀的重疾险,轻症的赔付可以去到40%甚至更高。

2、缺少中症保障。中症保障已经纳入很多重疾险保障中,且相比起重疾,中症和轻症往往是重疾前兆,有了中症保障可以使重疾前期治疗压力没有那么大。

3、杠杆不高。最长只能选择20年缴费,没有30年交费或保到70岁等选项,再加上保费就比较贵,经济压力不小,保险杠杆相对比较低。

除了上面的缺点,太平洋金佑人生还有一些值得注意的地方,由于篇幅原因,这里就不细说了,想了解的可以看看这篇:

网上都说即将停售的「金佑人生」不好,是真的吗?weixin.qq.275.com

总的来说,金佑人生贵是真的贵,如果你考虑这款产品,一定要有充裕的资金再考虑。

像金佑人生这类带分红的保障型产品,普通人就没有必要花这么多钱买一份重疾险了,有更多更好更便宜的重疾险,买它们不香吗:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章