分类:保险文章大全

最近个人养老金试点城市的开户,大家都看到了吧?

还是一脸懵圈的大可爱,戳这回顾→个人养老金解读

好多人问我,要不要先开个户?

先别急,我去给大家打了个样。

猛然发现,现在各家银行基本上都有“开户发福利”的活动,不趁机薅个羊毛,我心里痒痒的难受啊。

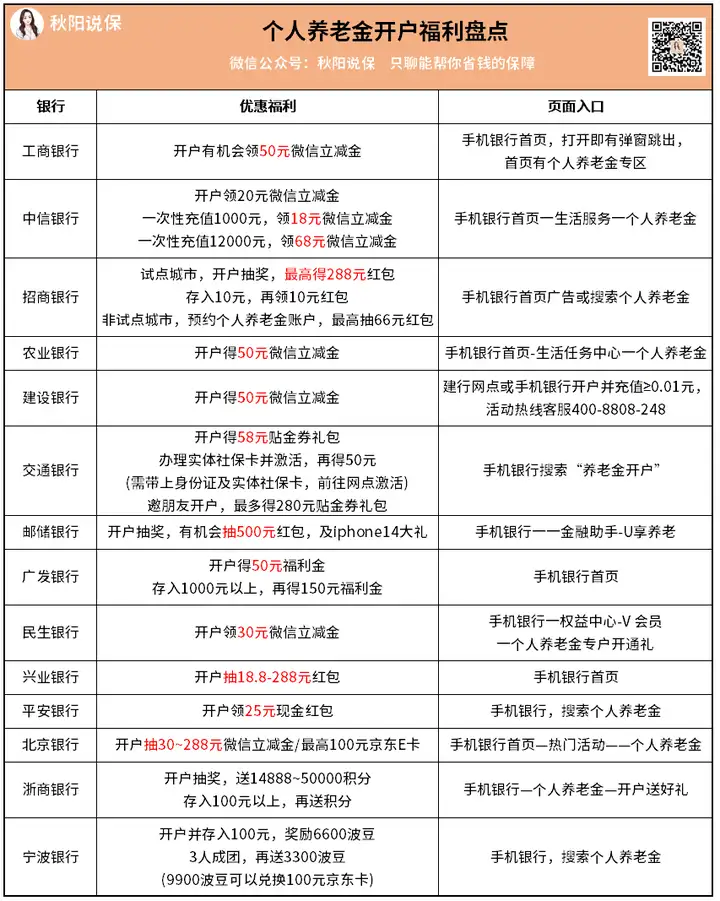

哪家银行福利高?

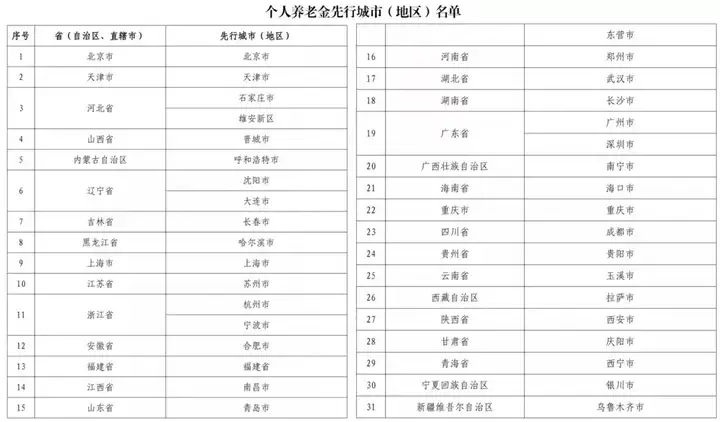

目前呢,一共有36个城市支持开通【个人养老金账户】。

其他城市还不行,但估计也快了。

我整理了部分能找到优惠信息的银行,参考下图:

大体的优惠方式分三种:

开户可领立减金,比较简单粗暴;开户抽奖领红包,运气好的可以冲;开户并存钱领立减金,注意别轻易存钱进去哦。

本来我想开的是招行账户,说不定能领288红包。

但看到朋友圈好几个只抽到了十几块...成功把我劝退了haha~

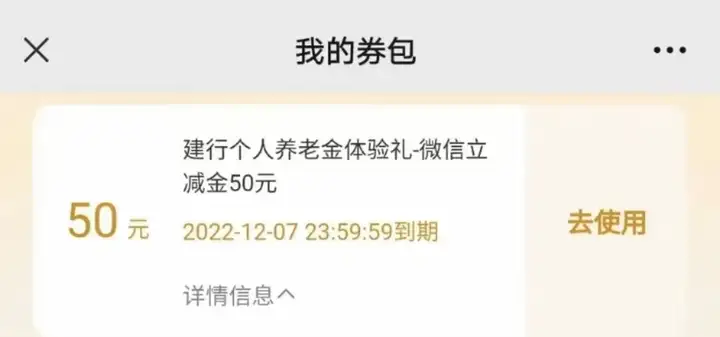

转头开了建行的,领50元微信立减金。

还不错,稳稳到手的50元(已经用了)~

这里说个薅羊毛新思路,有网友说:可以销户不停重新开。

就是开完账户不存钱进去,薅完工行销户,然后薅招行,招行继续销户,薅建行...直到没有羊毛。

不得不说,真是资深羊毛专家,佩服

但据说销户挺麻烦的,要去柜面...

总之,按你喜欢的来就行。

或者你开户前,直接打银行的官方客服电话问一下具体优惠信息和规则。

Ps:放心,他们在满世界找人来开户完成KPI,肯定会很热情滴~

要存钱进去吗?买哪款产品?

羊毛薅得十分火热,但也有不少人反对开户。

他们认为,个人养老金资金账户,只能开通一个银行。

一旦开通后,以后就只能在这家银行购买相关产品了。

而不同银行可买产品参差不齐,因此呼吁等产品出来了再决定。

这就是典型的片面解读!

我深究了下,在A银行开户之后,除了储蓄存款只能买A公司的,其他允许购买的代销理财、公募基金、养老保险,全都可以买!

没有银行限制。

但是呢,开户归开户,千万不要轻易往里面存钱。

一转进去,基本都需要等退休或者发生极端情况才可以取出了...

那,有心开户+存钱的朋友,可以买啥产品呢?

目前的话——

1.银行存款2.银行理财3.基金(目前129个养老FOF基金)4.储蓄险(目前7个)

1、2比较简单,我就不说了。

4的储蓄险,

跟我之前推荐的顶级收益储蓄险一比,太一般了,不建议买。

感兴趣的话,文末点个赞,我会进行单独测评的,关注秋阳就行哈~

重点来看看3,基金。

目前可投资的基金产品,是在之前已经运行的养老FOF中,挑选了129个。

可分为两大类:目标日期和目标风险。

目标日期策略,就是设定一个你退休(取钱)的年份。

比如说养老2050基金,主要服务对象是1985年出生的客户,他们2050年刚好65岁退休。

这种基金,会在你年轻时买比较多股票等高风险资产,等你快退休了,就会慢慢降低比例。

而目标风险策略,则根据投资者的风险偏好来决定不同风险资产配置比例。

主要分为积极型、平衡型和稳健型三大类。

比如某某稳健养老A,名称中就包括了“稳健”二字,代表着这只基金高风险资产比例较低。

我粗略看了下,这批基金成立时间都不长,短的不到3个月,今年9月份才成立;

长的也是刚满4年,18年9月成立。

成立以来业绩前十的几款,我也整理出来了。

当然,毕竟属于基金,收益是打了个大大的问号的。

依然是靠自己的能力去投资,盈亏自负,

这点你要明确!

减税优惠幅度大吗

对于大家最关心的税收优惠政策,最近个税APP也同步上线了“个人养老金专项抵扣”。

抵扣的逻辑是这样的:

比如说你的收入是15万,那么购买12000元的个人养老金后,就只用按13.8万来纳税了。

按现行的个税政策,我算了下,

15万的税前收入,可以暂时省下1200元。

为啥说暂时呢?

因为这个税收优惠不是说直接就免掉了税收,而是采取了“税收递延”的形式。

等你将来领取养老金的时候,还是要按3%的税率来计算。

这时有人要问了,那领取养老金里“投资所得的收益”部分,需要纳入缴税范畴吗?

我查了一下,目前官方的说法是“暂不计入”。

当然,每个人的收入不同。

我们关心的,肯定是节省的税费是否划算。

不同收入对应的抵税比例我也整理出来了:

个人养老金开户看下自己属于哪个区间?

个税3%以下的,不用考虑,享受不到任何好处;

个税25%及以上的,还不错,光省的税就是一笔“收益”了;

个税有优惠但力度不大的,可能会比较纠结,需要好好考量下。

我自己会不会缴纳个人养老金呢?

怎么说呢,挺纠结的。

个人养老金还在试点阶段,会不会虎头蛇尾还真不好说。

如果几年后个人养老金发展得不如预期,投入的钱又动不了,那就很被动了。

再就是,我离退休还有二十几年,日子还长。

买了这种个人养老金的话,等于钱完全套住了。

所以决定暂时先观望,等以后可购买的个人养老金产品更丰富些再做决定。

另外,

我个人是更偏向收益明确、灵活性更强的增额终身寿和养老年金。

看你,怎么选吧~

秋阳的几点感想:

你觉得,国家为什么要花这么大力气搞个人养老金呢?

很明显,为了缓解社保养老金的不足。

由于人口老龄化,将来70/80/90后退休时,社保养老金能拿到多少,是个未知数。

你看,现在正在推行的三孩政策、延迟退休、个人养老金...再加上各种养老政策。

官方想表达的就一件事:你要自己做好养老准备啊!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章