分类:保险资讯

你知道癌症有多高发吗?

据去年各保司的理赔数据显示,癌症赔付占比超75%。

今天文章的主人公夏太太(化名),就是一名肺癌患者。

患病固然不幸,但好在夏太太配置了重疾险,无需过多为治疗费发愁。

相信经过后续的治疗,夏太太能恢复健康。

借着夏太太这段经历,我也从中提炼出三个要点分享给大家。

希望能帮助大家获得更到位的保障,理赔也更顺利。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

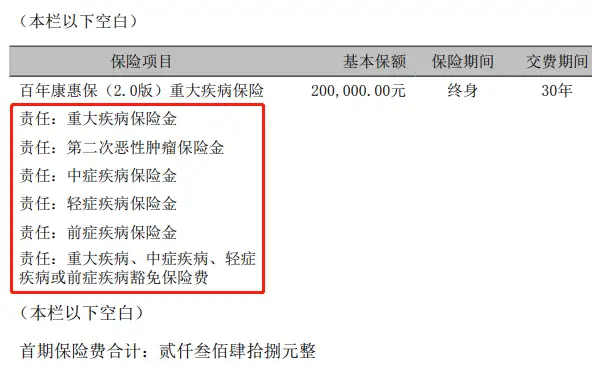

投保产品:百年康惠保(2.0版)重疾险(已停售)

投保时间:2021年1月27日

出险时间:2022年9月

申请理赔:2022年10月19日

理赔到账:2022年11月22日

理赔金额:20万x160%=32万

【投保】

2021年1月底,旧定义重疾险全线下架。

夏先生就是赶在这个节点,给一家三口配置了保险。

当时罗拉专家给他推荐的,是高性价比产品——百年康惠保(2.0版)。

在保额选择上,夏先生由于预算有限,只给妻子买了20万保额。

但为了保障全面些,他还是附加了癌症二次赔责任:

本就是买个安心,再加上价格这么便宜,夏先生很满意。

只是没想到投保第二年,妻子就不幸出险了。

【确诊及理赔(以下为夏先生自述)】

今年8月份,妻子开始频繁咳嗽。

最初我们并不在意,以为只是单纯的喉咙不舒服。

那段时间她饮食清淡,也吃了不少止咳润肺的东西。

只是可惜,并没有什么效果。

9月以来,妻子开始咳痰甚至伴有呼吸急促,我赶忙带她去了医院。

医生最初判断,妻子是得了“社区获得性肺炎”。

我当时百度看这不是什么大病,还稍微放心了些。

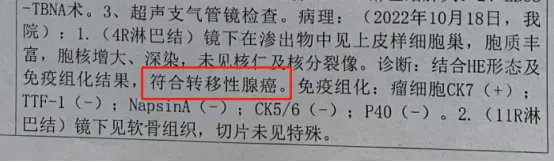

但在进一步的CT检查中,却被判定为右肺占位性病变:

医生说这可能是肿瘤,也有可能是肺结核、炎性感染。

只有进一步辅助检查才能知道确切结果,再对症下药。

虽然心中是既诧异又害怕,但我和妻子还是谨遵医嘱。

在把家里安排妥当后,我们于10月11日入院。

接下来,就是做各种检查,CT、超声......

在结果出来之前,其实我们还算乐观。

因为妻子症状不严重,感觉是肿瘤的概率不高。

但事实,并没有如我们所愿。

妻子被检查出右肺恶性肿瘤,而且情况并不算好。

进一步的穿刺检查,更是证明了这一点:

妻子得知这个结果,瞬间崩溃了。

我的内心也很煎熬,但还是强忍着不断安抚妻子的情绪。

除了她的病,我最担心的就是钱的问题。

目前的治疗费我们还能承担得起,但后续......

这时我想起去年买的重疾险,马上联系了罗拉专家。

在了解情况后,罗拉为我转接了理赔部的苏西专员。

苏西告诉我,我们的情况符合理赔标准,按照合同规定,能赔32万。

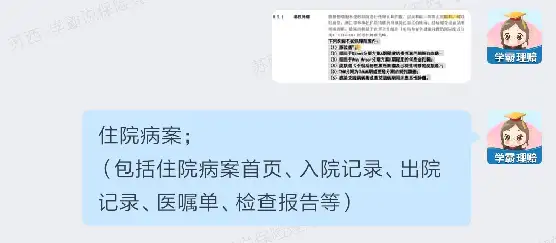

随后她为我开启了→安心赔服务,并叮嘱我理赔需要用到哪些资料:

有了她的指导,我也安心了不少。

等妻子情况稍微缓过来后,我着手准备理赔事宜。

在苏西的指导下,我先后向保险公司报案并寄出了理赔资料。

虽然过程有点坎坷,但好在结果是好的。

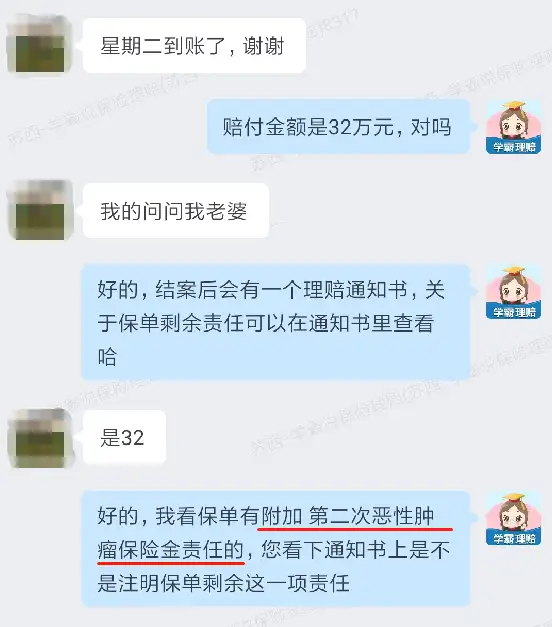

11月22日,我们顺利拿到了32万的理赔款。

并且苏西告知我,妻子的保单将豁免后续保费,且还有癌症二次赔保障:

得知这个消息,我松了口气。

有了这笔赔款,家里的负担会减轻不少,后续妻子也能安心治疗。

只希望未来,能够一切顺利。

很感谢夏先生,愿意将这段经历分享出来。

在这里,我们诚挚祝愿夏太太治疗顺利,早日康复。

从她的这段经历里,我也总结出三个要点,给大家一些启示。

一、投保前,如实做好健康告知

细心的朋友发现没,夏先生从申请理赔到获赔,耗时足足有一个月。

其实现实中,保险公司的理赔速度没那么慢。

夏先生获赔慢,是因为他的妻子投保不满两年就出险。

时间太近,保司要做好风险管理(排除骗保可能),所以会进行调查,因此耗时较久。

关于这一点,并不是百年人寿特殊。

实际上,我们处理理赔案件中发现,不管是什么类型的保险公司皆是如此——投保2年内出险的,都会调查。

所以大家要想理赔顺利,在投保时一定要如实做好健康告知。

秉承“有问必答、不问不答”原则,就不怕保司拒赔~

二、保额尽量买高

对于重疾险的保额,我建议:

在经济条件允许的情况下,尽量买高些,至少30万起步。

夏先生给妻子配置康惠保(2.0版),就只买了20万保额。

虽然这款产品有60岁前额外赔:20 x 160%=32万元。

但在很多重疾面前,32万远远不够。

如若保额买高些,就能获赔更多,更能缓解经济压力。

三、附加癌症多次赔

现在的癌症,具有如下三大特征:

① 发病率高

② 复发、转移、新发率高

③ 治愈率也在逐步提高

虽然依旧难以彻底攻克,但治疗技术和手段已经比以前进步太多。

这让很多人看到生的希望,然而无奈的是,和癌症抗争需要足够的金钱。

手术、化疗与放疗、免疫力增强治疗、药物费用……

据统计,癌症治疗费用在30-70万左右,大多数家庭都难以负担。

所以购买重疾险,附加癌症多次赔保障就显得很重要了。

就像夏先生就给妻子买重疾险,附加了癌症二次赔保障。

若是3年后癌症不幸持续、复发、转移或是新发,都能获赔。

可见,癌症多次赔确实是良心责任,值得附加。

一次重大疾病,会让家庭遭受不小的创伤。

尤其是癌症,会让很多普通家庭一夜返贫。

所以配置重疾险,非常有必要。

把重疾风险转移出去,才能更好地减少我们的损失。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章