分类:保险资讯

朋友们,保险行业有个大事儿忘记通知大家了。

第四套生命表快要出来了,和咱们关系很大。

简单说,这个生命表就是保险行业记录某段时期内「人口死亡率」的死亡表。

很多保司的产品定价,都会参考这个表。

所以保险产品要涨价的谣言和舆论四起...

我国的第一套生命表诞生于1995年,大概每10年更新一次。

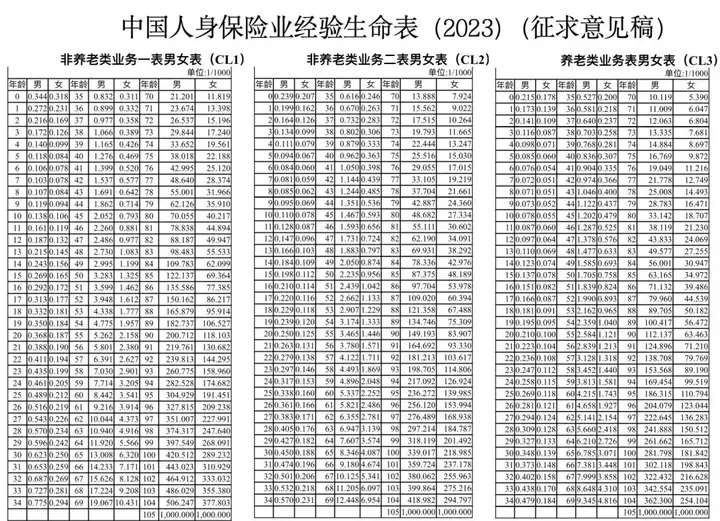

目前我们正在用的是第3套生命表,统计的是2010-2013年之间的死亡数据↓

表上写的数字,就是每个年龄段的预估死亡率。

比如我圈出来的,0岁男性的死亡率为 0.000867,

代表着如果有100万0岁男性被保人,那么预计当年会有867人死亡。

有了这个数据,保险公司的精算师就能精确算出这一年身故要赔多少钱。

再结合预定利率和费率,就能算出每个人要交多少保费。

而最新的第四套生命表发布的征求意见如下:

最大的变化是——

新版生命表的人口死亡率,只有旧版的80%左右。

死亡率下降了20%-30%。

你看上表,0岁男性,预期寿命84.46岁。

而10年前的第三版,0岁男性,82.63岁。

女性也一样,预期寿命从87.63岁涨到了90.08岁。

由此可以得出,无论男女,预期寿命都至少提高了2岁+。

那问题来了:

预期寿命更长了,真像传言所说,保险要涨价了?

这话吧,对也不对。

首先我们得知道,保险的保费是由什么组成的。

一般长期险的定价,要考虑三个因素:

保险事故发生率(死亡率、重疾发生率、疾病住院发生率等);定价利率(保险的预期投资回报率,目前上限为3%);定价费用率(产品研发,宣传推广,佣金等费用)。

假设后两者不变的情况下,

我觉得最大最直接的影响是——养老年金收益会变低。

你想想,为啥当下的养老年金复利甚至能破4%?

直接比增额寿高1%或以上的收益?

我之前聊过好多次,核心在于活得时间够久。

比如买大家慧选B款,30岁女年交10万交5年,

设定60岁开始领取:

到85岁IRR是3.34%,

到95岁IRR是3.87%,逼近4%(90岁还给祝寿金)。

因为目前的养老年金产品,是以10年前的人口死亡率来定价的。

相当于默认长寿的是较少数。

但现在,大家一起寿命增长,领取的养老金会更多。

保司不可能会做亏本生意啊,反映到咱们消费者手里,

就是交同样的钱,以后每年领的年金就得变少了。

如果你希望每年领的钱不变,那就需要交更多保费。

有点庆幸,我早早就给自己买了75万养老金。

而在其他产品方面,寿险这种保死亡的保险价格理应会下降。

比如定寿,它只保身故/全残,有可能会小幅降价。

对保险公司来说,死亡率变低,

那身故保险金的赔付就会滞后或者减少,少收一点保费很合理。

另外,重疾也有可能涨价。

尤其是不含身故责任的重疾险,

因为死亡人数减少,相当于会发生重疾的绝对人数也会跟着上升嘛。

但话说回来,前面我也科普过了:

死亡发生率只是保险定价的依据之一。

定价在某种程度上,属于是市场行为。

目前一部分保险的定价已经很激进了。

很多保司为了抢占市场,打出名堂,疯狂让利给消费者。

比如定寿一直就是地板价,估计降价也降不太动。

再比如,近几年爆火的「增额寿」,

依然有少部分产品变着法突破预定利率,擦着灰色地带凭实力圈粉。

监管很担心,你们这么搞,兜底的还是我啊。

所以你可以看到监管过去这一年来的求稳操作:

下调利率,是为了防止利差损;报行合一,是为了防止费差损;更新生命表,是为了防止死差损。

这是要进一步让保险定价回归理性啊。

em...懂得都懂。

秋阳的小感想:

以上,都是基于理论和经验的分析。

具体保险公司的实操定价,可能会有一点变化。

不过,唯一我敢打包票的是:

以后高收益的养老年金,一定会越来越少。

趁着现在还有那么几个利率超4%的养老年金,珍惜吧朋友们,

我估摸着坚持不了太久就会下架。

总之,大家一定要搞清楚生命表更新背后的逻辑,

保险该买得早点买,最好争取这段时间内搞定~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章