分类:保险文章大全

最近有很多读者反馈说不打算交社保了,有点不可思议。

为什么不想交社保呢?

两个原因,一个医保改革一个养老金延发。

医保个人账户缩水虽然有微词,但还能接受。

主要是养老金这一块:延迟退休到65岁,很多人觉得看不到领养老金的希望了。

网上骂声一片。

矛头指向→我们的养老金制度不行。

那问题来了,世界上有没有靠谱的养老金制度呢?

先看我国的情况:

咱们的养老金体系分三个支柱。

第一支柱为政府主导并管理的基本养老金。

我们叫社保养老金,也就是国家帮你养老。

第二支柱为企业年金。

由企业自愿购买,算是公司帮你养老。

第三支柱为个人自愿购买的储蓄投资养老金。

比如商业养老保险、个人养老金等,属于自己给自己养老。

目前第二、三支柱占比很小,基本靠社保养老金单条腿走路。

要知道,我国当前企业职工的养老金替代率仅为40%。

退休前月入1万,退休后您4000拿好...

但这不是最关键的,我查了下相关数据:

2021年城镇职工基本养老保险基金为60455亿元,而养老金支出为56481亿元。

可以说基本就要持平了。

以后老人越来越多,年轻人越来越少,“大锅饭”肯定见底。

当然啦,官方也在努力解决问题,出台了多项政策:

什么特定养老储蓄、二胎三胎政策、延迟退休、个人养老金制度等。

至于效果嘛,还有待观察。

我想说的是,养老问题,世界上所有国家都得面对。

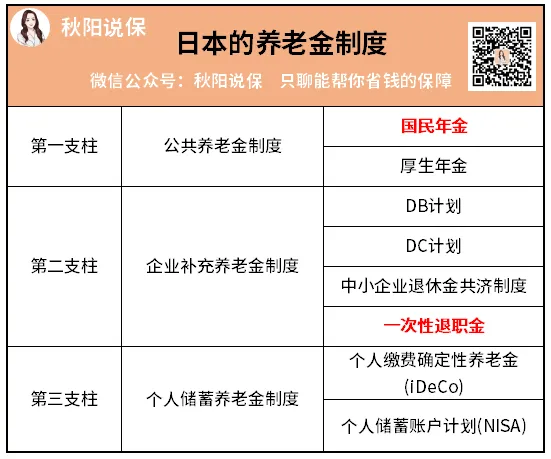

日本:活到老干到老

他们的养老金制度也是分三个支柱:

与我们的“现收现付制”(年轻人养老人)不同,

小日子过得不错的日本人,养老金是每个月交给政府或保险机构一笔钱,他们代为保管和投资运营。

老了以后,再把这笔钱发给自己。

另外日本还会对各种情况不同的老人予以相应的补贴,制度极为完善。

但同时,也给国家造成了巨大的财政压力。

据2022年统计,日本人平均寿命83.6岁,居世界前列;

女性更是达到了86.8岁,位居世界第一。

不仅人均寿命长,数量还多,每4个日本人中就有一个是老年人。

所以,就算个人和企业缴纳了一定数额的养老金,也依旧不够用。

于是,日本只能一边发债:目前债务率全球第一;

一边宣布延迟退休年龄:至70岁。

更绝的是,日本怕民众撑不住,还会把40岁以上群体,当作重点保护对象。

对他们进行医疗保健、心理护理、疾病预防等服务。

你想想看,一方面无情延迟退休,一方面又怕民众挂掉。

真就是,活多久干多久呗。

韩国:老人普遍贫困

韩国养老金制度有4个支柱:

主体是第一支柱国民养老金计划,涉及范围非常广泛,效果也很不错。

可惜建立的太晚,直到1988年才有。

好多现在领国民养老金的韩国老人,其实直到工作生涯快结束时才加入国民养老金计划。

所以能拿到的养老金,非常少。

韩国2020年国民养老金支付统计:国民平均领取养老金54万1千韩元(约人民币2893元)/月。

而50岁以上的韩国人维持“最低标准生活方式”,平均每人每月最少需要145万韩元。

基本生活都保障不了,这还是发达国家吗?

可以想象,韩国的情况比咱们严重的多。

我记得前两年,经合组织(OECD)就曾发布报告称:

韩国65岁以上人口的贫困率超过40%;65岁以上人口的就业率也达到了34.1%。

在38个成员国里,不管是贫困率还是就业率,都位居榜首。

这大面积的老年贫困现象,韩国政府也是头疼啊。

美国:贫富差距极大

漂亮国的养老金制度同样是三支柱。

不同的是,它的二、三支柱更占优势,超过美国养老金资产总额的90%。

以IRA计划举例,

就是你每年可以存一定量的钱到这个账户里面,然后这里面的钱,又可以买基金,也可以买股票或者债券。

最关键的是,它可以享受一定的税收优惠甚至免税。

我扒了下数据,现在IRA的规模已经接近了14w亿美元,比我们听得最多的401K计划的基金还要大。

貌似我们正在推出的个人养老金账户,跟这有点像哦。

不过,二、三支柱占比太高也有问题。

你想啊,有钱人投资的越多,退休后领的越多。

那普通民众呢,第一支柱保障不足,又没多余的钱去投资,导致美国的贫富差距极大。

据统计,在美国约有63%的家庭没有个人退休金账户。

作为对比,截至2019年,美国约有2.9万人的个人退休金账户余额超过500万美元。

Ps:涝的涝死,旱的旱死。

对比下来,你发现没?

不管是哪个国家的养老金制度,都不可能彻底解决养老问题(家家有本难念的经)。

所以别再骂我们的社保养老金了。

我只能说,当下每个国家都在努力寻找养老制度的改革方向。

咱们能做的,就是相信高层的智慧。

什么国家形势啊、政策变动啊,普通人真的掌控不了,你抱怨也没用。

还不如尽自己所能,趁早做准备。

要么你年轻时找到一份退休福利好的工作,一直干下去;要么在你变老之前,给自己攒下一大笔养老钱。

否则,老了想退休也没法退,只能埋头继续干...

唉~我们这代人养老也太太太难了吧。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章