分类:保险文章大全

现在工作选择的自由度很高,很多年轻人不喜欢固定刻板的公司制度,从而选择了自由职业,自己开个小店,接点约稿、约画等等,就像我表妹,她大学毕业之后自己在家里开了个烘焙兴趣班,在网上直播教学做蛋糕,收入也还不错,而这类“自己雇佣自己”的自由职业者,没有公司帮忙买社保,她自己也忽略了这件事,去年我提醒下她社保的重要性,她终于醒悟说要买社保了,那如果各位还没有重视起社保的话,建议看看:

社保有什么用?社保“收益”有多高?为什么说一定要缴纳社保?weixin.qq.275.com

社保有什么用?社保“收益”有多高?为什么说一定要缴纳社保?weixin.qq.275.com

话说回来,那自由职业可以自己买社保吗?可以怎么买呢?别急,接下来听我详细说说

本文要点:

一、自由职业可以自缴哪些社保

二、自由职业怎么选择要买的社保?

一、自由职业可以自缴哪些社保

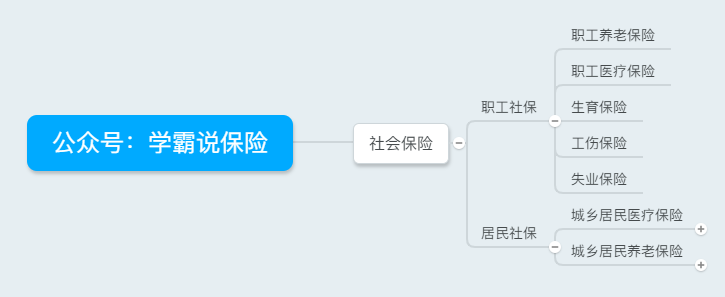

社保是国家给予我们的基础福利,保障生活的各个方面,是非常重要且实用的,现在我们的社保体系建设其实是相对完善了,我们先看看社保包含哪些类别,如下图所示:

社保分为职工社保与居民社保,理论上,公民都是可以缴纳社保的,无论是自由职业还是在职员工,按照缴纳主体的不同,可以缴纳的社保也不同:

(1) 在职员工只能缴纳职工社保,不能缴纳居民社保(强制性缴纳);

(2) 持有当地户口的居民可以缴纳居民社保(必须持有当地户口,非强制性缴纳);

(3) 居民可以以灵活就业人员的身份缴纳职工养老与职工医保;

(4) 居民通过社保代缴机构缴纳职工社保。

从社保的角度讲,只要不在企事业单位工作,那么哪怕是个年入百万的灵活就业人员(自由职业者以及个体户),在国家眼里,都只是个普通居民。

换而言之,如果我们不在企事业单位上班,那么要想缴纳社保,只有这三种方式:

(1) 持有当地户口并缴纳居民社保。

(2) 以灵活就业人员的方式缴纳职工养老与职工医保。

(3) 通过社保代缴机构缴纳职工五险。

而这三种方式是目前比较可靠正规的,千万别听信网上或者其他“江湖术士”的说法,像挂靠公司或者找熟人公司帮忙缴纳等,这些都是违法行为,一旦被发现,后果是很严重的。

自由职业完全可以通过正规的渠道缴纳社保,大家也没有必要去冒险,如果还没了解清楚社保的缴纳问题,建议先看看:

社保卡每月要交多少钱?如何查询余额?还有哪些功能?weixin.qq.275.com

如果缴纳了“五险”的自由职业者更换了工作的地方,社保转移也是需要注意的,好不容易缴纳上了社保,断缴可是影响很大的,如果断缴了社保的朋友,建议看看这篇来补锅:

裸辞一时爽,断缴火葬场--细说社保的转移、续保与自缴weixin.qq.275.com

二、自由职业怎么选择要买的社保?

以上三种缴纳社保的选择,那么应该选择哪种方式来缴纳呢?除了要考虑我们自身的需求之外,还要考虑三种方案的缴纳费用以及得到的保障如何;

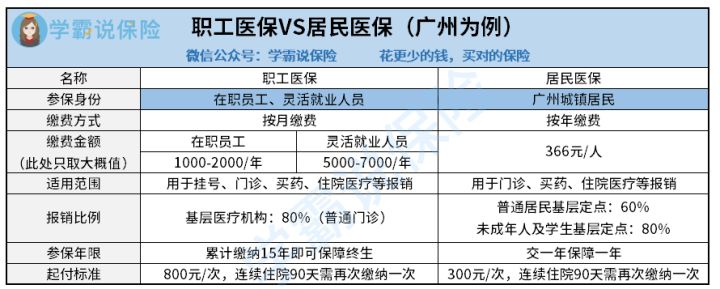

在生活中,社保应用范围较广的是医疗保险,假设小明是广州本地户口的自由职业者,我们把职工医保和居民医保做个对比,如下表:

在缴费金额方面,自由职业者之所以会比在职员工多那么多,是因为在职员工在缴纳医疗保险时,个人要交个人工资的2%,公司会替他交工资的5.5%,这笔医保费会分别去两个地方:

个人交的2%部分会直接进入个人医疗卡中的【个人账户】;公司交的5.5%部分会进入国家医疗统筹基金。

但灵活就业人员不但要交个人的2%,还用同时负担公司的5.5%,自然就会贵很多。

我们可以直观地看到,

从缴费金额上看:

个人缴纳职工医保>职工缴纳职工医保>个人缴纳居民医保

从保障力度上看:

个人缴纳职工医保=职工缴纳职工医保>个人缴纳居民医保

所以对于自由职业者来说,职工医保比起居民医保来讲,报销范围更大,报销比例更高,报销额度更高。但免赔额度也更高,缴费金额更高。

如果没有弄明白职工社保和居民社保的区别,建议了解下这篇:

社保、医保、新农合、城镇保险有什么区别?哪个划算?weixin.qq.275.com

第三种通过代缴机构缴纳五险其实和第二种区别在多缴纳了失业、生育、工伤保险,以及多了一部分服务费,但是我们主要关注的职工医疗和职工养老缴纳基数和保障是一样的,所以看自己的预算和实际需要来决定。

如果还没明白怎么选择,我这里给出建议吧:

①资金充足且对生育险、工伤险、失业险有需求:

建议通过社保代缴机构缴纳五险

② 资金充足且对其余三险没有需求:

建议自己带齐相关资料去当地社保局缴纳职工养老与职工医保

③ 资金不充足且有当地户口:

建议购买居民养老与居民医保

④ 资金不充足且没有当地户口:

建议自己带齐相关资料去当地社保局,以最低缴纳基数缴纳职工养老与职工医保,或者去上班。

总结:社保对于我们生活的保障作用是很大的,自由职业者也是需要购买,如果实在没办法,也可以购买商业保险来做一个风险保障,社保和商业保险也是一个相互补充的关系,两者之间的爱恨情仇我也梳理好了,感兴趣不妨看看:

有了社保还要买商保吗?商保可不可以代替社保?weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章