分类:保险文章大全

有时候觉得,“无奸不商”不是没有道理的。前几天去菜市场买菜,问了一斤菜的价格,很便宜,就买了一点菜,结果老板还十分热情的说:送你点香菜辣椒要不要,学姐肯定要啊。这时候老板许是觉得我太年轻,称了称重量,道:11块钱。虽然知道老板骗称了,老实巴交的学姐也不敢说啥,就拿着菜走了。其实我在享受着老板的热情服务之余,又算了一笔账:这点菜去超市买最多花5块钱,但是辣椒和香菜要单独买,加起来最多七块钱,所以学姐亏了5块钱,于是,学姐打算再也不跟那个老板买菜了。

要说上当的原因,主要还是学姐看上去年轻好骗,还有懒得去远一点的超市买菜,加上贪小便宜。

扯远了,其实很多返还型保险,跟上面卖菜的老板相比,也好不到哪里去:

出事有钱赔,没事钱还你--返还型保险了解下!weixin.qq.275.com

出事有钱赔,没事钱还你--返还型保险了解下!weixin.qq.275.com

1、返还型重疾险,真的划算吗?

2、买重疾险要不要保障终身?

3、孩子重疾险该怎么买合适?

1、要注意返还“保费”还是“保额”。

返还保费指的是返还之前交的所有保费的数目。而返还保额指的是返还保险的基本保险金。

举个例子:

一款重疾险,保额50万,约定77岁返还,某人交了20年,一共交了20万保费,那么77岁之前没有出险,返还有两种情况:

返保费:返20万。

返保额:返50万。

一字之差,差的可是30万。所以小伙伴们在买重疾险的时候,一定要擦亮眼睛。

保险合同很多字眼需要我们注意,看完这个能帮你避免很多坑:

2、返还型重疾险不可能保障终身,因为理赔和返还只能二选一。

返还型保险会规定一个生存期,假设一款返还型保险的生存期是60年,出险和期满都是赔保额。那么会有两种结果:

如果在生存期满之前出险了,赔保额,保障终止。

如果在生存期之内没出险,赔保额,保障终止。

所以说,这款重疾险,最多只能保到60岁。

一旦发生理赔,返还型保险就无法返还保费了。如果说不幸在期满之前出险了,同样是赔50万保额,返还型重疾险比消费型重疾险多出来的几倍的保费支出就相当于打水漂了。

要是没出险,就能回本吗?答案是未必。

3、返还型保险未必能够回本

很多小伙伴还不是很理解返还型保险到底是赚还是赔,所以学姐给大家列一个计算过程。

(注:重疾险的费率随着年龄上升,计算过于复杂,所以学姐就假设每年交的保费不变。银行存款利率假设为3%和通货膨胀率都是3%。)

【返还型保险】

返还型重疾险的价格比消费型重疾险贵很多,假设0岁的时候,以0岁男孩,保费为6000,缴费期30年,保额50万,60岁返还的重疾险A为例。那么放在银行30年后这笔钱的数额是28.54万元,60年后这笔钱的数额是69.28万。

(F=A(F/A,i,n)=6000*47.5754≈28.54万元、F=P*(1+i)^n=28.54*2.4273≈69.28万)

这意味着,每年存5000,将钱存在银行,连续存30年后,再放30年,孩子60岁时候,至少可以拿到69.28万。

也就是说,每年交6000保费,连续30年,相当于在孩子60岁时花了69.28万,最后返还保额50万。

【消费型保险】

假设B款消费型定期重疾险保到60岁,保额50万,缴费期30年的保费是1000元,那么比A款返还型保险便宜了5000元,那么这笔钱存银行60年后缴费期满值多少钱呢?

30年后这笔钱的数额是23.79万。60年后,这笔钱的数额是57.75万

(F=A(F/A,i,n)=5000*47.5754≈23.79万元,F=P*(1+i)^n=23.79*2.4273=57.75万元)

不算不知道,一算吓一跳。

那么最后花的保费是多少呢?11.55万。

(F=A(F/A,i,n)=1000*47.5754≈4.76万F=P*(1+i)^n=4.76*2.4274=11.55万)

好像是比返还型保险花的多?但是别忘了,还有每年5000块可以自由支配的钱!

也就是说,同样每年也是6000预算,1000用于保险支出,5000存银行,最后拿到的钱是57.75万。

可见,返还型保险,几乎是很难回本的,而且有时候还比消费型保险贵。

在不确定能返本且不一定比消费型保险划算的前提下,返还型保险就已经输在起跑线了:

同样是6000块钱,买返还型保险流动性很差,一旦退保损失惨重,但是一部分用来买保险,一部分用来理财,显然更好一些,流动的钱也能够备不时之需。

我们都知道,货币是会贬值的。在我爸爸妈妈年轻的时候,3000就能买到很好的一栋房子,但是现在3000块,可能连三分之一平米都买不到。学姐用50万,假设货币贬值的比较慢,通货膨胀率仅有3%,计算了一下70年后还剩多少购买力,发现只剩下6.3148.68万元。

学姐查数据发现,目前银行存五年的利率也只有2.75%,而通货膨胀率很多时候都高于银行的存款利率,也就是说,钱放在银行贬值特别快。如果你觉得自己不会取出这笔钱,而且没有比较好的理财方式,你也可以考虑返还型重疾险:

七款值得买的返还型重疾险大盘点!weixin.qq.275.com

但是但凡有好点的理财方式,都不建议买返还型重疾险。

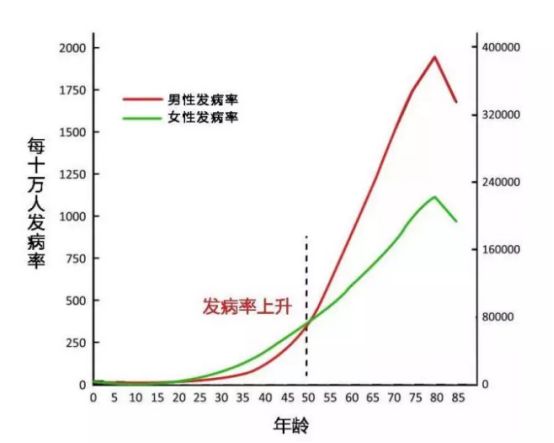

二、买重疾险要不要保障终身?先说说结论,在预算充足的情况下还是建议大家买保障终身的重疾险。原因是70岁以后,我们发病的概率更高了:

从发病率曲线可以看到,重疾的发病率随着年龄的升高而升高,在75岁左右达到最高点,然而很多定期重疾险最长只能保到70岁,所以很多人都被坑了。

这时候很多人由于年纪太大,无法买到重疾险,而且通常身体也存在一些疾病,也无法通过健康告知。

但是保障终身的重疾险价格也会比定期重疾险贵一些,如果预算不充足,也可以先买定期重疾险过渡,后面再加保障。

虽然保障终身的重疾险贵一点,但是终身重疾险的现金价值是很高的,如果不想要了还可以退保拿一笔钱作为养老金 。篇幅感人,想知道原因的小伙伴可以移步这里:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

1、注意高发轻中症是否齐全。

我们给孩子买保险的目的,都是出于给孩子买一份保障,可是如果忽视了保险的保障功能,而只在乎能不能返本,那就是本末倒置。所以在给孩子买重疾险的时候,最重要的是不能偷工减料。

保险公司最常见的猫腻就是不保高发的轻中症。银保监会规定,重疾险必须要包含有25种重疾,这25种疾病发病率占所有疾病的5%,但对这些重疾对应的轻中症没有规定,有些重疾险就不把这些高发重疾的轻中症加上。既然看了学姐的文章,就不要再上当了,不知道这25种疾病是什么的可以戳这里:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

2、要选带有儿童高发重疾的重疾险。

有一些疾病,好像跟小孩子们有仇一样,喜欢缠着小孩不放:

如果发生了以上这些疾病,医药费手术不会少,关键是大部分都要经历漫长的恢复期,后续的康复理疗支出不会少。

给孩子买保险,最好是以上这些疾病都尽量有的保。

在这里,学姐也为大家选出了十款备受家长喜爱的儿童明星重疾险:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章