分类:保险文章大全

平安是保险界大佬,这是实力赋予它的底气,无论是人寿保险还是理财险、财产险等,平安都有业务渗透,而且数量庞大的线下代理和机构,还有铺天盖地的宣传广告,就好像唐僧在耳边碎碎念一样“买保险就是买~平~安~”!在国内,很多人第一份保险就是平安的产品,我爸妈也不例外,那为什么平安在网上的风评这么差呢?还要从产品入手,我测评了很多款平安的保险,还是稍微有点领悟了,这篇深度扒皮文,感兴趣可以看看:

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

本文要点

平安保险的基本情况

平安产品保障剖析

平安产品和热门保险的横向对比

一、平安保险的基本情况

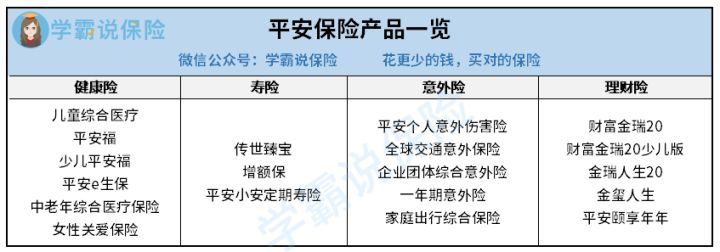

平安保险旗下有人寿、产险、车险各个子公司,是中国第一家股份制保险企业。其注册资本为182.82亿人民币,2019年保费收入排名第2,2019年《财富》世界500强排行榜第29名;2019年《福布斯》全球2000强第7位,至今已经发展成为金融保险、银行、投资等金融业务为一体的综合金融服务集团,产品线覆盖广,稍稍看一下人寿保险方面的内容:

这实力,是很多公司都望尘莫及的,可以说是行业的龙头。但是为什么会导致口碑下滑得如此厉害呢?其实我们接触较多的是平安人寿保险的健康险及寿险产品,其保障的安全感都是来源于产品条款本身。很多线下代理人更热衷于推销佣金高但保障并不靠谱的保险,加上健康告知和理赔材料标准等问题没有仔细跟消费者沟通,导致出险之后理赔难、拒赔多的问题。

以前互联网没这么发达的时候,出了丑闻也只是街坊邻里知道,随着现在网上信息传达的便利化,很多新闻和纠纷事件会在舆论中发酵,不断损耗好感,所以就导致现在平安保险的风评大不如前了。

我们作为保险的消费者,在购买保险的时候,不应该从公司的评论或者资质先入为主,更应该是关注产品的保障内容。不仅如此,还有很多细节方面需要谨慎处理,如果是没有经验的朋友,建议看看:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

二、平安产品保障剖析

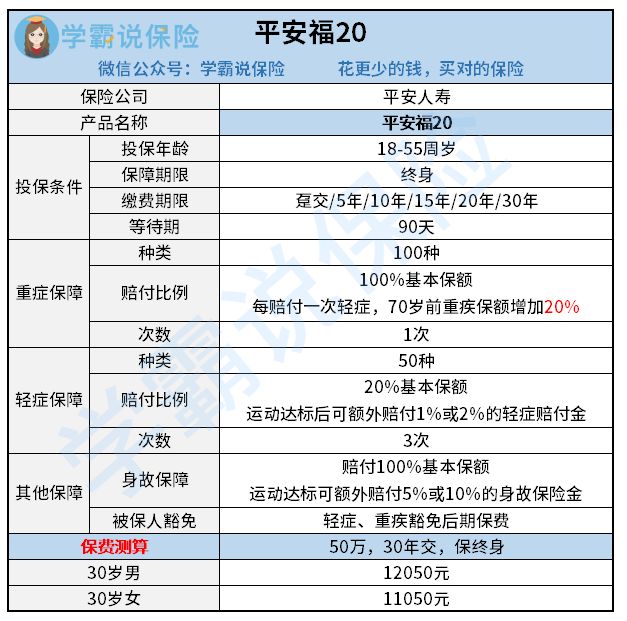

前面说到了要看产品,那接下来,我们来说说平安人寿的这款“广告明星”——平安福20的保障如何,话不多说,先看保障细则:

这款平安福20是重疾单次赔付的重疾险,优缺点分析走起~

1、优点:

l 重疾保额可增长:70岁之前,每发生一次轻症,重疾保额增加20%,最多增加60%,如果发生轻症,重疾的保障力度增加,这对身体机能已经损伤的人群是不错的选择,能够进一步降低重疾带来的经济负担。

l 运动涨保额:前两年运动步数达标,身故保障金可增加 5-10%,轻症也会增加1%-2%,这算是平安的特有保障了,但是细看规则,要想增加2%的轻症赔付额度,需要在两年内,累计24个月达到每月至少有 25 天每天运动步数不少于 10000 步的标准,一名成年人能够顺利完成还是不容易的,但也是一个鼓励运动的方式,算一个小的亮点吧。

2、缺点:

l 缺少中症保障:现在的重疾险产品,轻中重症保障已经是标配了,但是平安福20仍然缺失中症的保障,中症赔付是非常重要的。在发展为重疾之前,把疾病控制住,增加赔付几率和疾病治愈率,可惜平安福每次升级都忽略了中症保障。

l 轻症赔付比例低:前面说到运动涨保额,但是这轻症赔付的比例仍然是不够看的,市面上平均水平都在35%左右,但平安福20仅有20%的赔付,即便是运动达到标准了,也仅能提高1%或者2%,且达到标准并不简单:

(1)被保险人参加指定的运动记录平台活动,且在两个保单年度内,累计18个月达到每月至少有 25 天每天运动步数不少于 10000 步的标准,按照合同基本保险金额的 1%额外给付特定轻度重疾保险金;

(2)被保险人参加指定的运动记录平台活动,且在两个保单年度内,累计24个月达到每月至少有 25 天每天运动步数不少于 10000 步的标准,按照合同基本保险金额的 2%额外给付特定轻度重疾保险金。

而且两项标准并不叠加,也就是撑死了涨2%,你说它实用吧,标准又苛刻,你说它没用吧,也确实能涨一点,但是整体的轻症赔付比例,确实比市场平均水平要低很多,我先嘲讽一波。

l 保费高昂:说实话,大公司的产品有品牌溢价,我是理解的,毕竟明年的广告费还是要续上的。但是这款的保费就有点过分了,50万保额,30岁的男性要交1万2一年,我思考了一下,我自己得吃多少个月的方便面才能交得起这个保费啊!?当然,你有钱任性的话就当我没说吧~

除此之外,平安福20还有更大的坑,详细情况我都整理在这里,不想被宰的话可以看看:

新版平安福20来了!这个不足还是没改...weixin.qq.275.com

三、平安产品和热门保险的横向对比

可能大家没看到对比,还不知道现在平安福和热门重疾险产品的差距,我选了两款呼声比较高的产品,分别是超级玛丽3号MAX、康惠保2.0和平安福20进行PK,让一让啊,平安福要被吊打了啊,前排凳子瓜子准备一下!先看看保障内容对比:

虽然大家都是重疾单次赔付的重疾险,咋差距这么大呢?如果是现在想要买重疾险产品的朋友,不妨听听我的选择建议:

l 追求高保额——超级玛丽3号Max

看中高保额的朋友,建议首选超级玛丽3号Max,这款重疾险轻中重症都在60岁之前有额外赔付,比例高达80%,差不多是翻翻了,人生前期的保障非常充足,而且早期恶性肿瘤二次赔也实用,相较平安福20和康惠保2.0来说,保费也是相对亲民的。

这款的详细测评我做过,这里就不展开了,感兴趣的可以看看:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

l 重视前症保障——康惠保2.0

前症保障是康惠保2.0创新特有的,前症保障能够将疾病控制在源头,前期疾病的治愈率非常高,而且保障的前症也是相对高发的疾病,实用性很强,赔付比例也达到15%。另外,康惠保2.0的轻症赔付比例能增长,第三次也能去到50%的高标准,还是值得夸的。

但是这款康惠保2.0也没有看上去的小白兔,想要投保这款的朋友还是先看看:

看了这个缺点,我就不想买【康惠保2.0】了weixin.qq.275.com

平安福20我确实不推荐购买,如果实在喜欢平安家的产品,可以再看看其他款~

想要买到一份好的保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询-点击关注【学霸说保险】公众号 ,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章