分类:保险文章大全

一个“健康告知”,吓退了多少本可以买保险的人。

想起学姐当年买保险,也是状况百出:买保险前体检、没仔细看健康告知,等待期体检,不清楚家人身体情况盲目投保……反正能作的都作了一遍。

不得不说,看健康告知,真的是一门大学问。

有了以上的血泪教训,学姐也总结了一整套健康告知技巧:

投保时,健康告知有什么小技巧?weixin.qq.275.com

投保时,健康告知有什么小技巧?weixin.qq.275.com

接下来,我将从几个方面讲解如何做好健康告知,掌握了这些,能够最大程度地避免没做好健康告知带来的理赔纠纷。

本文重点1、华夏保险健康告知的内容有哪些?

2、可以不如实告知?未提及的疾病需要告知吗?

3、这样做健康告知才是最优解!

4、核保宽松的重疾险有哪些?

健康告知最常见的有四种问题:

1、是否有以下疾病?

例如:您是否患有或被怀疑患有癌症、肿瘤、包块、结节或肿物、艾滋病或HIV阳性?是否接受过器官移植?

有的小伙伴看健康告知的时候一目十行,可是在我们看来只是小毛病的身体异常情况,在保险公司看来可能就是很大的问题。所以大家看健康告知的时候千万不要粗心大意,否则拒赔的后果就要自己承担了。

从这条健康告知来看,如果患有甲状腺结节、乳腺结节等,就是不符合健康告知的。但是不符合健康告知着不能投保,也有可能加费或者除外承保。身体出现了疾病的小伙伴,建议看看这篇超级全面的攻略:

超全攻略:各类疾病能不能投保?如何投保?weixin.qq.275.com

2、是否接受过某种诊治或用药?

例如:您最近一年内是否去医院进行过门诊的检查服药、手术或其他医疗?

这里强调的是一年内,这是保险为了避免骗保的行为制定的健康告知。如果说,是在一年之前进行诊治,那就没啥问题。

3、是否在过去某段时间内有过身体异常?

例如:您最近一年内是否有过头晕、 头痛、胸闷、咯血、腹痛、血尿、便血、消瘦、乏力、长期发热、不明原因皮下出血等不适?一年内是否有过身体检查结果异常?

这些可能在我们眼里都是小病小痛的症状,在保险公司看来可能就是大病的征兆。如果是一年内出现了以上的症状,就很有可能被拒保。

如果身体出现异常的情况,记得按照这些步骤来投保:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

4、关乎健康的身体习惯

例如:您是否每日吸烟超过10支,每日饮酒(白酒)超过100毫升?您是否曾经或正在使用毒品或违禁药物?

除了以上几种,有的健康告知还会问你有没有在其他保险公司进行投保、买了多款保险等等。相信小伙伴们也听过不少骗保的案例,就是在不同的保险公司购买保险。所以有的保险公司就会在此留一下心眼,大家千万不要抱有侥幸心理,骗保不仅无法得到理赔,还是一种犯罪行为!

讲完了健康告知常见的问题,我们是不是可以开始买保险了呢?先别着急,听听学姐的建议!

二、可以不如实告知?未提及的疾病需要告知吗?根据《中华人民共和国保险法》第十六条规定:

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

小学的时候,有一篇文章叫放羊的小孩,喜欢骗村民说狼来了,最后真的狼来了反而没人愿意帮他。许多时候,保险公司不赔,都是因为很多人没有做到如实告知,抱有侥幸心理。然鹅,保险公司可比“村民们”聪明多了,基本上一次当都不会上。因为只有你去医院进行了检查,就会留下记录,现在都是实名制看病,很难逃过保险公司的火眼金睛。那么我们何必自讨苦吃呢?

除了做到如实告知,这些投保的原则需要注意:

健康告知未提及的疾病需要告知吗?

很多小伙伴可能会说,我身体也有一些病,如果健康告知没提到,我要不要说?说了怕被拒保,不说又怕理赔不了。其实这种情况学姐是见怪不怪了,很多人上了三十岁,基本上都有一些身体异常的情况。如果健康告知未提到,那么是完全不需要告诉保险公司的。

(1)选择健康告知宽松的保险。

好在不同的保险,健康告知是不同的,才有许多小伙伴能够带病投保。有的保险健康告知只有稀稀疏疏四五条,有的却有十几条密密麻麻。显然我们更应该考虑健康告知少、宽松的保险。

如果不符合健康告知,那么就进入下一个步骤:核保。

(2)优先选择智能核保。

核保过程中,保险公司会根据具体的身体状况给出最终的核保结果,主要有正常承保、加费承保、除外承保和拒保几种结果。

核保的方式有两种:智能核保和人工核保。

智能核保:

线上购买保险的渠道上进行投保,付费前就会出现健康告知,如果不符合则可以点击进去智能核保。这种方式的好处是快速便捷、而且不会留下痕迹,不符合也不会影响后续投保。

人工核保:

这是线下购买保险时进行核保,一般来说,人工核保比较准确,但是会留下痕迹。如果被拒保了将可能影响后续投保其他产品。

(3)身体异常的情况下,建议同时投保多个保险公司。

这是因为保险公司的数据同步需要一定的时间,如果同时投保,就能够减少被拒保带来的投保问题。

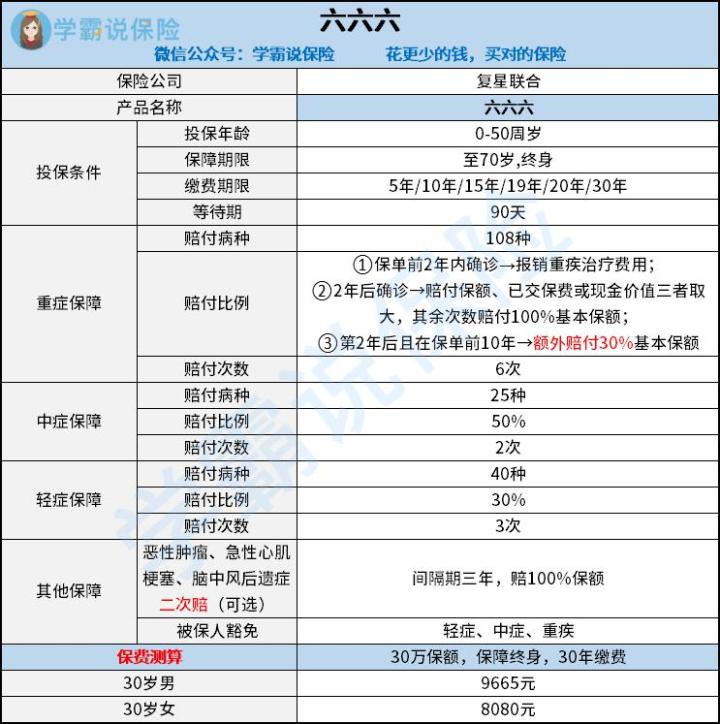

1、复星联合六六六

核保宽松、重疾多次赔、保障全面的的重疾险,一定有复星联合六六六的身影。

(1)核保宽松:肺结节、乳腺结节、甲状腺结节、抑郁症、神经衰弱、乙肝大小三阳等都有机会承保。

(2)重疾六次赔:重疾分为6组,分组合理,提高了多次赔付的概率,在保单的2-10年内确诊重疾还可以额外赔30%保额,保障很充足。

(3)可选恶性肿瘤、急性心肌梗塞、脑中风后遗症二次赔:这些疾病都是治疗过程漫长、复发概率高的疾病,一旦患病需要长期的医疗和大量生活支出。学姐觉得,能够覆盖这一部分的风险也是十分用心了!

不过学姐也发现这款产品不是十全十美的:

非标体就选复星联合六六六?这个坑你要留意了...weixin.qq.275.com

2、昆仑健康保2.0

看重特疾保障、核保宽松,一定要选它。

(1)核保宽松:小三阳、乙肝病毒携带者、乳腺结节、甲状腺结节都有机会标体承保

(2)可选责任多、保障灵活:

比起其他重疾险,这款重疾险最大的亮点是可选责任中的特疾保障十分全面,不仅少儿特疾双倍赔,成年男性女性特疾也有50%的额外赔付。

昆仑健康保这款产品学姐之前做过更详细的测评,想了解的小伙伴可以戳这里:

网上都说「昆仑健康保2.0」不好?是真的吗?weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章