分类:保险百科

有没有人和我一样,在网上买东西一定会看差评?

因为我担心被坑……

市面上现在大家都在追着买的增额寿,“差评”也挺多,不少人喊坑,说是骗局。

但,不管是大家往坑里跳,还是错过好东西,都是我不愿意看到的。

所以,今天我要摊开了讲清楚,那些被怼着骂的增额寿“骗局”,究竟是怎么样的。

市面上拿出3.8%和4.025%这两个数来鼓吹增额寿收益高的人,一抓一大把。

但如果你和我一样,知道里边的内在逻辑,其实可以知道这是个“假坑”。

信的人觉得被骗了太坑,但能轻易识破这个骗局的人,不仅不会被坑,还可以凭借自己的认知,找到高收益产品。

想让你买增额寿的人,肯定把收益往高了吹,但我跟你说真话:

市面上收益最给力的增额寿,复利最高也只是无限接近3.5%。

3.8%,大多数情况下只是写在条款里的有效保额增速罢了,和我们实际能拿到手的现金价值是有区别的。

4.025%,也只是最高的预定利率,这个名词大家可能比较难理解,但你只需要知道,这并不是我们能拿到手的收益。

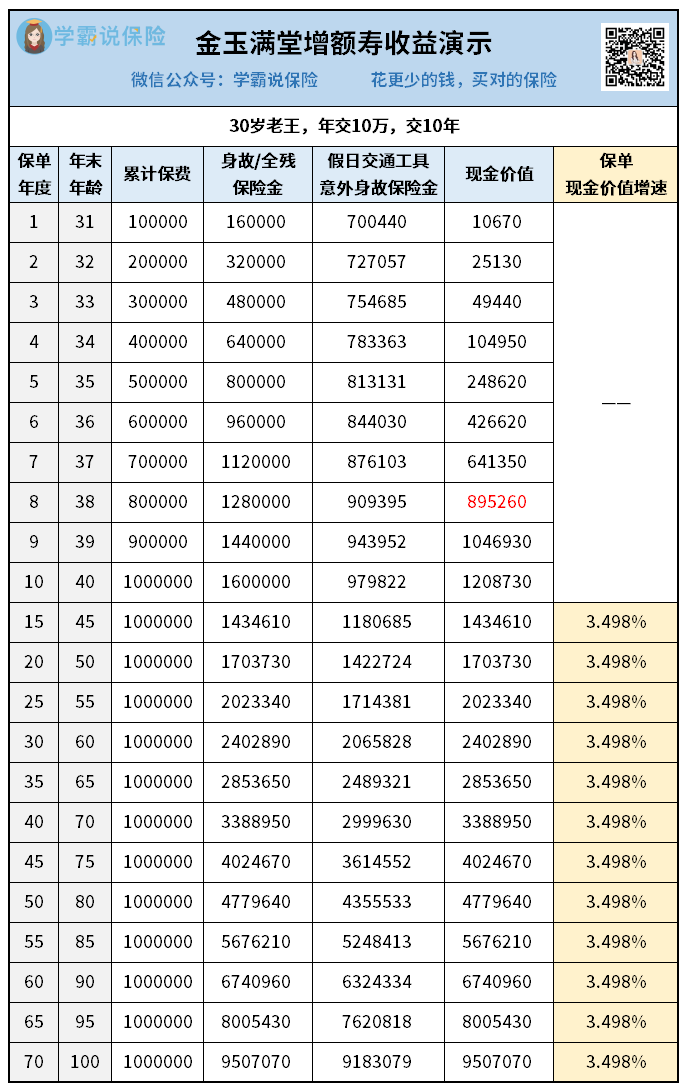

现金价值复利增速3.49%,是目前市场第一梯队产品的最高值,相比什么3.8%和4.025%确实差得远,但大家也别小看这个数,因为这已经是银保监会最大的让步了,如果再高,保险公司承受不住。

3.49%复利,到底能带来多少收益?

老王慧眼如炬,挑中了最终复利增速可达3.49%的金玉满堂增额寿,他的收益情况如下:

从投入的100万到最后的950万+,让老王直呼:买房不如买增额寿。

复利这东西,魅力是真的大。

现在能买到这样的高收益产品,我们真的可以偷着笑了,因为产品已经在慢慢下架了……

如今看清了这个“坑”,你大可以像老王一样,好好做个规划,趁早上车。

不过我想,光看一款产品的收益就入手有点草率,货比三家,往往才能选出最适合自己的。

但是千万别找那些打着3.8%甚至4.025%高收益的人帮忙,能让你误解增额寿的人,想必大概率也不会推给你真正高收益的产品。

我说大实话,增额寿回本时间很长,像上面的老王,等了8年才回本,要是在回本前就退保了,到手的钱还没交的多,铁定是亏本的。

如果你过于沉溺余额宝随取随用的快乐,实在控制不住自己那双烧钱的手,那么我建议你还是别买了。

因为增额寿和基金股票就不是同路人,它走的是“放长线钓大鱼”的路子。

要是没那钓大鱼的性子,就别买了。

不过,手里闲钱多,又想给自己一个靠谱的未来的朋友们,倒是可以买。

作为一个存钱罐,只要熬过几年回本期,即便急需要钱,也可以用保单贷款贷出现金价值或者部分减保取出现金价值来救急,不会耽误我们用钱。

最重要的是,这份保单可以陪我们到老,钱利滚利地跑着,用来抵抗通货膨胀,一辈子有效。

话说回来,既然考虑要买增额寿,应该很看重这3点多的复利吧,按这利率下行的情况,我想应该没人会舍得一赚到钱就马上退保吧。

反正我是不舍得退的,放越久越赚钱,退休后能不能成为有钱有闲、逍遥自在的老头老太,就看它了~

总之,只要看到有人说什么快速回本包赚不亏,都是骗人的,大家要火眼金睛看清楚,别被有心之人骗了。

至于产品,挑中高利率的,保障不错的,适合自己的经济情况,大可以放心买,但前提是要真的挑对哦~

很多人觉得增额终身寿险既然是寿险,那是不是年纪越大越适合买?

但其实,年纪越大,买增额寿是越吃亏的。

我们直接来看对比:

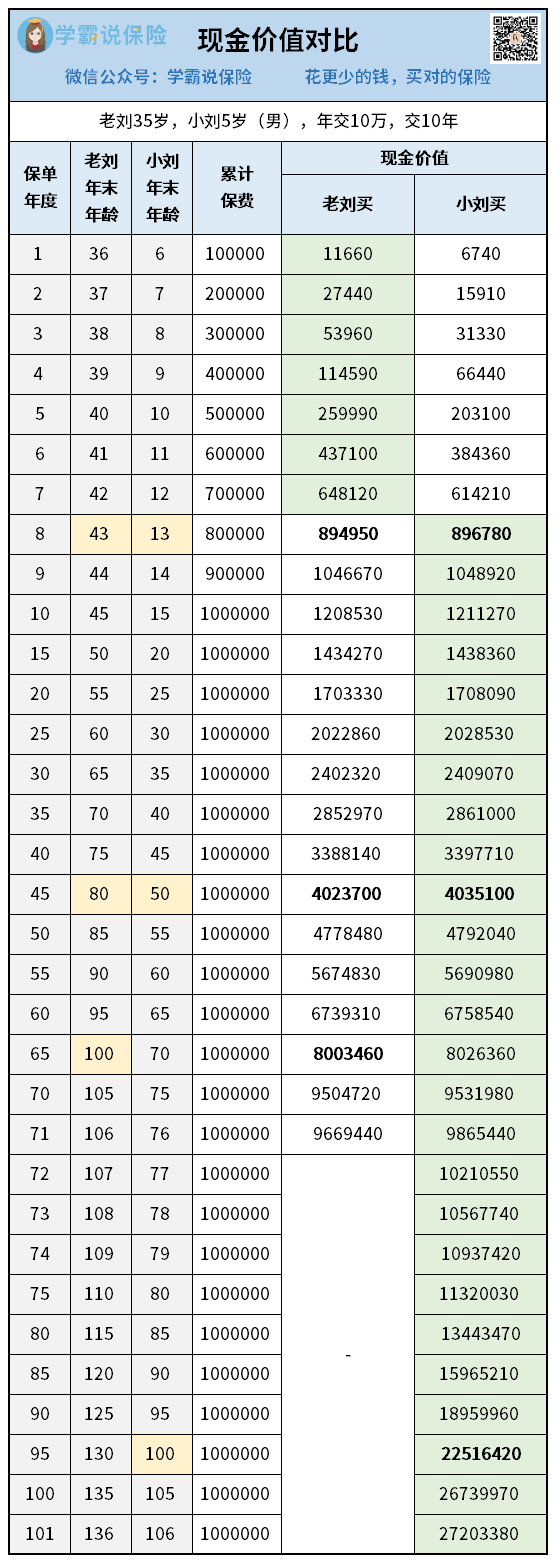

同样是买金玉满堂增额寿,同样是年交10万,交10年,35岁老刘给自己买,和给自己5岁的儿子买,是有区别的。

从回本那年起,给儿子买的那份保单现金价值,一直高于老刘给自己买的那份,而且到老刘那份保单结束,小刘那份保单还能再持续增值。

在老刘100岁的时候,他给自己买的保单,现价可达到800万+

而在小刘100岁的时候,老刘给小刘买的保单,现价可以达到2251万+

这是因为,给小刘买的保单增值时间更长,最后达到的现金价值更高。

即便是同样的增值时间,给小刘买,在回本后的现金价值也是稍微高一些些的。

因此,增额寿更适合给小孩子买,后期现金价值更高,而且增值时间也能拉得更长,能赚更多钱。

当然了,如果家里还没有小孩,给自己买也是不错的,毕竟现在高收益产品正在陆续下架,如果要等到孩子出生再给他买,说不定就买不到这么高收益的产品了,那就太亏了。

至于那些喜欢糊弄人,说什么年纪越大越适合买的,估计是想吸引老年客户,如果老人真的有闲钱,我建议还是给孙子买更划算~

其实放在以前,这么说也没什么毛病,但现在,这么说是不准确的。

最近高收益产品频频下架,新上线的很多增额寿,对减保都有诸多限制。

比如每次只能减保基本保额的20%,或者已交保费的20%等等。

现在我们能买的那些可灵活减保的产品,已经剩不多了。

看到这里,大家可能会想:现在买那些能灵活减保的产品,以后产品下架了,我们的钱会不会打水漂?

其实不必担心,因为产品下架并不会影响我们的保单权益,以后我们该赚的钱一分不少。

大家可能还担心:要是保险公司倒闭了怎么办?

对此,我有必要科普一下,有银保监会在背后严格监管,保险公司没那么容易倒闭。

即使真的倒闭了,也会有保险保障基金兜底,不会影响到我们的保单利益。

要是把钱存银行,人家最多只能赔50万,那才是真的影响了我们的利益。

所以增额寿的安全性,是可以保证的。

趁现在好产品还没全部下架,大家要尽快挑选入手了。

毕竟收益高、资金取用比较灵活的产品,无论是做教育规划、养老规划还是单纯的资产保值,都非常合适。

讲到这里,大家对增额寿的了解也比较深入了。

古人有言:甲之蜜糖,乙之砒霜。

对一些特定的人来说,买增额寿确实不适合,比如那些二十来岁的小伙,养活自己都难,也没什么钱,还是再奋斗几年,等有了大笔存款之后再去考虑。

但对于那些兜里有闲钱的人来说,安全性高、收益高、减保还灵活的好产品可是极佳的投资神器,把钱存里面,以后孩子的教育、自己的养老,都有了着落,可以减轻不少对未来的焦虑。

现在的成年人,真的没几个是不焦虑的。

这也是越来越多人愿意去投保增额寿的原因,热度一上来,肯定有人说好,有人说坏。

所以最近才那么多人来找我问,增额寿是不是什么骗局智商税……

如今了解清楚了,大家也就知道,买保险不能道听途说。

不过,我要提醒大家,如果有投保意愿,几万、几十万的投入都要慎重,还是要尽快咨询好专业人士,尽快下手,毕竟监管都已经让那么多款产品下架了,再等,恐怕就要错过了。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章