分类:保险百科

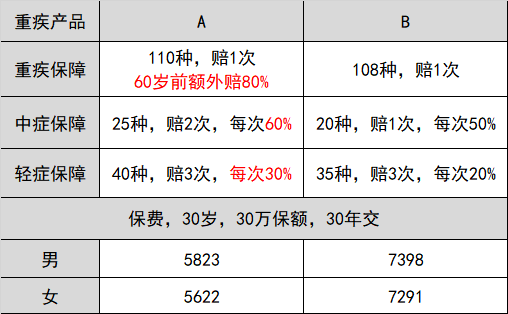

开始之前,我们先看下以下两款产品对比:

A产品明明更出色,为何反而更便宜。B产品平平无奇,反而贵一大截。

会不会更便宜的A,理赔的时候特别难,而B理赔更宽松,贵得有道理?

大概90%的人都是这样想的吧…

不仅是重疾险,寿险、医疗险、意外险、年金险等,不同的保险公司,定价也不一样,也会出现上图所示。

那就,跟我一起来看答案吧~

保费是怎么定的?

保险公司会倒闭吗看,还挺多影响因素的。

其实要支付多少理赔款,这个数各家是差不多的,因为定价的来源是重疾发生率、死亡发生率等。

每1000个人会有多少个人得重疾?男女平均寿命多少?

这些数据,以国家统一发出的为准。都是中国人,这些数据适用于每一家保险公司精算。

寿险对应《中国人寿保险业经验生命表》重疾险对应《中国人身保险业重大疾病经验发生率表》

保险公司再结合自身的情况做一个微调。

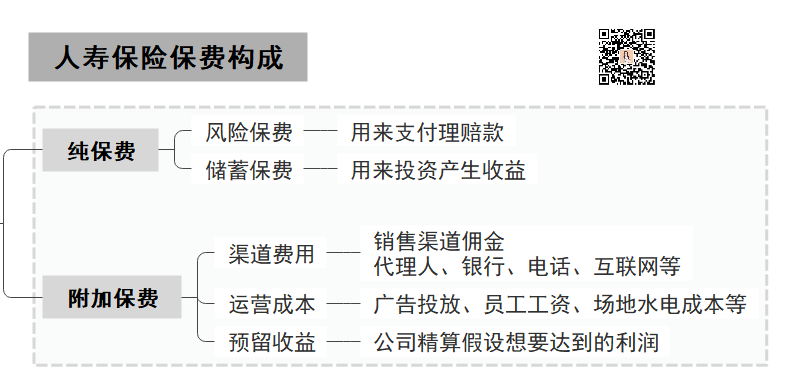

另外,保险公司把保费收回来,不是就只是放着等着赔的,会留一部分钱用以支付赔款(保险准备金),其他的,都会拿去投资争取更多收益。

而这些投资收益,称之为利差,是保险公司的利润大头。

能不能赚到钱,就看投资收益如何了。

跟理赔出去多少钱,没什么关系——

就前面说了,赔多少出去是依据发生率等客观数据的,基本上,在卖出这份保险之前,就知道了。

而投资收益就不好说了,没有人可以预测未来。

但保险公司毕竟是大型金融机构,知道的信息会比我们普通人多点,所以人家的投资能力不是普通人可以丈量的。

有人以为保险公司是靠拒赔赚钱的,拒赔一份就少赔几十万,就当是利润了。

呃,拒赔的这些钱,跟投资收益赚的钱比起来,根本就不是一个量级。

而且,保险是服务行业,无缘无故拒赔,就不怕输掉口碑吗?

现在是互联网时代,口碑差了,就等着关门吧…

以上这段分析,其实是我在解释纯保费的构成。

能理解的,文末给我点赞,就也算是给你自己点赞了~

ok,不知道你有没有意识到纯保费的操作空间很少。

要么依据客观数据,利润就不用期待了。要么预测未来投资收益,这还挺危险。

有操作空间的就剩下附加保费了。

仔细看附加保费的构成,如果要降低成本,

是不是可以少给点佣金?少打广告?少租场地,少建网点?

少发点工资…

??甚至少要点利润?

理解正确。

开头提到的A公司产品,就是通过这些方法来实现低价策略的。

有利也有弊

少打广告,省了一大笔广告费,但知名度基本没了。

少实体网点,省了租金水电,运营成本等,不影响全国理赔,但很多人难以接受,总觉得看不见摸不着,心里不踏实。

所以,A公司产品只能靠互联网传播它家产品。

而互联网渠道的产品,核心是要低价。

又因为理赔可以通过电话、微信、电子邮件等多种方式进行申请,所以给了A公司产品生存发展的土壤。

而B公司产品,广告不少,实体网点不少,给代理人的佣金也不少,想要实现的利润更不少,自然产品价格就水涨船高。

到这里,你应该已经明白为何都是同样的险种,但不同的保险公司定价不一样。

就是因为不同保险公司的发展策略不一样。

基本上可以分为两个派别:

线下派:基本上老牌公司走的都是这个策略

线上派:新型的保险公司,想要超越老牌保险公司而在摸索的道路

对于消费者而言,买保险其实就是买保额,保额就是理赔的时候,能赔到的钱。

当然是越高越好。

而理赔跟公司品牌、营销策略都没有关系。

那我自然,更推荐大家选择性价比更高的产品。

然而,这些新型的保险公司,产品好是好,但万一倒闭了呢?我找谁去?

毕竟是几十年的保单,谁知道以后发生什么事,还是稳妥点好,买老牌保险公司的,到时候万一有异议(拒赔),还可以上门投诉。

但,

还是买不下手…因为真的贵太多了!

于是你开始了新一轮的纠结:

保险公司会不会倒闭?买了老品牌公司产品,理赔是不是更好?

下一期,为你揭晓。

你内心:555~买个保险而已,我为什么要知道那么多~

没办法,谁叫你是出钱的人,而且,没有人喜欢做韭菜。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章