分类:保险百科

保险其实分了很多种类,并且每一种,功能和意义不一样。

有人说保险很坑,因为经常听到拒赔的新闻。

基本上有过半的情况是因为买错了种类。

买的是意外险,跑去申请重疾理赔,肯定是拒赔的。

买的是医疗险,申请寿险理赔,也是拒的。

所以买保险之前,其实最应该弄清楚的是保险的种类。

本文建议仔细阅读并收藏,相信我,看完可以避开90%的坑。

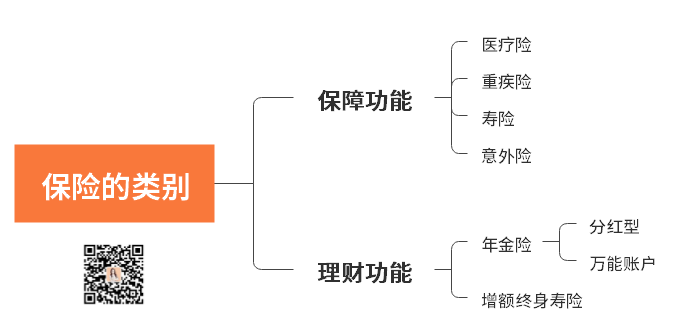

这是我按照功能来分的保险类别:

保障是基础的,可以填补因为意外、疾病导致的收入损失。

理财是锦上添花,有闲钱可以考虑,但是套路非常多,被坑概率很高。

我们一起来梳理下。

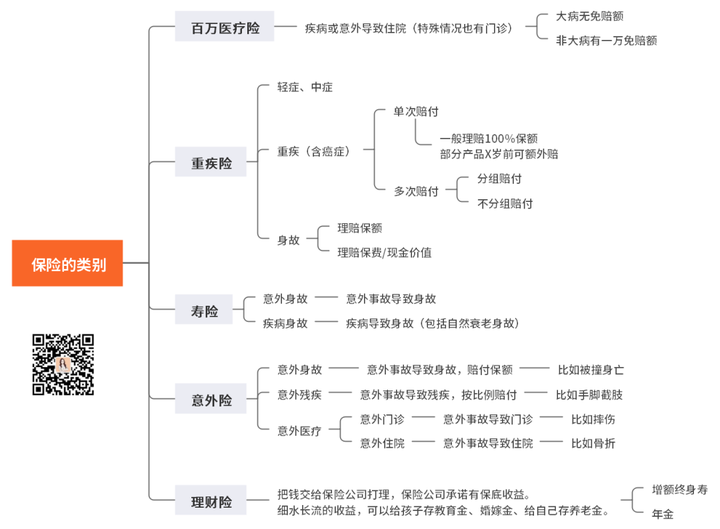

医疗险:

可以报销门诊/住院费用。

商业医疗险有小额和大额两种。

小额的,免赔额低,报销额度小,我不建议买,因为价格不便宜,而且小病医疗费,其实我们自己承担,问题不算大。

就怕大病。

大额的医疗保险,就是百万医疗险,超过1万的费用,可以100%报销。

我推荐这种,性价比高,遇到大病住院,基本可以解决问题。

市面上的百万医疗险种类繁多,花多眼乱,我总结如下:

基本上按照这个标准来挑,产品不会差。

我比较推荐的是保证续保时间长的,有住院安排和医疗垫付服务的产品。

百万医疗险是一年期的,面临随时停售下架的风险。

什么情况下可以续保得久一点?

保证续保时间长或理赔率低(一年期)

保证续保什么意思?

① 续保期间内,不会因为产品下架不给续,只是说新买的人买不到,已经买了的,可以续保;

② 不会因为我理赔过不给我续保,且同一个病,只要赔付金额没超过保额,就可以一直理赔;

③ 不会因为我身体变差不给我续保,续保期间无等待期无需重新做健康告知;

④ 不会单独给我加价,要加就全部人一起加。

基于以上分析,我非常看中保证续保时长。目前最长的是20年。

又因为我们普通人的医疗资源紧缺,想要快点住院得拜托别人,所以如果保险公司能协助安排住院,那就真是帮大忙了。

但也别忘了,产品再好,也要看我们自身的身体条件是否满足。不然很浪费时间。

以上,看懂的文末点赞(给你的小任务)~

重疾险:

得了合同约定的疾病,可以直接赔付一笔钱,用来治疗,调养,和弥补收入损失。

比如渣男深得了直肠癌,那么就可以获得一笔钱。

重疾险保轻症、中症、重疾/身故,是保险类别里面较为复杂的,篇幅较长,今天就不展开了。

我专门写了一篇文章介绍它,你可以点这里回顾:重疾险又贵又难赔,简直毫无人性

寿险:

挂了可以赔钱的保险,包括意外挂和非意外挂(因疾病挂、自然死亡、认定死亡)。

比如渣男深买了100万寿险,几年后得直肠癌挂了,那么可以获赔100万。

钱给谁?给他的受益人,让悲伤的他们,起码没了人,还能留点钱,不至于生活那么艰难。

寿险适合什么人?一般是经济支柱。

因为家里的顶梁柱挂了,收入骤减,

但家庭的开支依旧,房贷车贷物业水电,赡养老人,养育孩子,一样不少,并且全部落在队友肩上。

根本就撑不住。

所以赚钱的你,可以给自己买一份寿险,以防万一嘛。

买多少保额?一般建议年收入的10倍,可以算下家里的负债,最好保额能覆盖到。

保多久?建议到退休就可以。男生到65岁,女生到60岁。大概到那个时候,咱们的负债基本清掉了吧。

为何不保到终身?因为太贵。

到60岁,100万,大概几百,但是到终身,就要几千了。

如果你喜欢到终身,我当然不反对。毕竟就是因为钱包紧张,咱才考虑便宜的

意外险:

报销意外事故导致的门诊和住院。

万一因为意外残了、挂了,也可以理赔一笔钱。

这些保障内容跟寿险、重疾险和医疗险,其实有一些重叠。但这四个保险,是不能替代的。

· 意外身故--寿险、意外险和重疾险都能赔

· 疾病身故--寿险和重疾险都能赔

· 意外伤残--轻微的:意外险赔

严重的:重疾险赔

· 意外医疗--金额小的:意外险赔

金额大的:百万医疗险赔

· 疾病医疗--金额小的:医保赔或自己承担

金额大的:百万医疗险赔

以上是保障型保险,是避免损失的保险。接下来是理财性质的保险,是希望有收益的保险。

首先是套路最多的年金险。

年金险:

通俗来说就是你先交钱,后面再按照合同说明的情况,开始领钱,领出来的钱,想干嘛用就干嘛用,没人会管你。

有定期和终身两种。

定期的一般被说成是教育金,家长给孩子买,等到孩子长大读书,每年可以领钱来交学费。

比如,渣男深给7岁女儿买了一份定期年金险,5年交,每年交10万,合计交50万,期限是15年。

等到女儿18岁上大学,18-21岁之间共4年,每年可以领15万,合计领了60万。

女儿22岁,也是合同终止的那年,还可以领10万,合计就是领了60+10=70万。

这种就是教育年金保险。

交了50万,领回来70万,看起来是赚了。

但赚还是亏,其实你得算过才知道。

要把你的投入和回报,以及时间,写进表格里,然后计算实际回报率,也就是IRR,对比市场的投资产品利率,才能知道这份保险到底值不值。

千万不要被看起来很高的数字骗了。

还有一种是终身年金保险,一般被说成是养老年金。

比如渣男深买了一份养老年金,交10年,每年交10万,合计交100万。

等到60岁开始,每年可以领10万出来花,一直领一直领,只要不死,都可以领。

果然,活着就是希望。

如果渣男深可以活到89岁,那他就是领了30年,10万×30年=300万。

而他才交了100万,却能领300万。

看起来有赚耶~

聪明的你已经想到了,万一61岁就挂了呢,才领了2年,岂不是血本无归?

不一定。

有一些确实领了2年就挂了,那合同也终止了,什么都没有了。

但有一些可以保证领20年,如果才领了2年就挂了,那么可以直接一次性赔18年的钱。

要学会辨别,别一边辛苦赚钱,一脸懵逼送钱…

那渣男深这样,100万成本,领300万的,算是划算吗?

也是要计算才知道的。

很多人以为很划算,殊不知一算出来,IRR才1.85%…

上面我举的例子,是比较纯粹的定期版年金和终身版年金。

不那么纯粹的,或者说功能强大一点的(套路更多的)

还有分红型年金保险和附加万能账户年金保险。

分红型年金保险:

意思是在保障期限内,如果公司有分红,会给你分点。不分,也不犯法。

因为分红本来就是不保证的。

如果幻想通过分红改善养老生活,那我觉得这样挺冒险的。

如果达不到预想的,那可能年老生活水平就…不能如你所愿了

不是说分红型保险一定不好,只是我们不要本末倒置,要记得自己买保险的初衷。

当然如果本身产品就很ok,那有个分红,也是锦上添花。

还有一种,是附加万能账户的年金保险:

你买了这份年金保险,给你开一个万能账户,你有闲钱可以往里面放,年金保险到期给你发的钱,你也可以不领,直接转进去万能账户进行增值。

这个万能账户承诺给你保底收益率,一般是1.75%-3%之间。

本来这是一件好事,毕竟如果实在没有其他投资渠道,你也可以把钱放进来。

但是放进去要收手续费,取出来也诸多限制,比如只能取20%。

万能账户最大的套路就是代理人给你看演算利率,但不告诉你(你自己也不看)合同约定的保底利率。

像5月底,各家保险公司下调万能险结算利率,就是常规操作,并不犯法。

如果你有研究,就会发现,万能险的结算利率其实目前还挺高的,4%左右,但它就是不能保证的,多次下调,也是正常的。

很多时候卖给你的时候,看到的利率都很高,但是真正等你想要领出来花的时候,利率就很低了。

化妆,是假象,悦人悦己。

素颜,才最真实。你能接受它素颜,再考虑相伴终身吧。

而且,我发现附加万能账户的保险,退保的人非常多,年年如此,之前写过,可以→点此回顾

我的意见是,核心你还是要关注这份年金保险本身的收益率,值不值。

万能账户是其次的,锦上添花的,不是你决定买这份保险的第一要素。

还有一种理财型保险,叫做增额终身寿。

属于寿险的一种,但我单独拧出来讲,是因为它很特别。

每一份保险,都是有现金价值的,就是你退保可以退回来的钱。

增额终身寿神奇的地方在于,它可以只退保一部分,也可以全退。

而且,它的现金价值一直在增长,利率也不错。

很多人买它,就是图它灵活,啥时候自己要花钱了,比如给孩子交学费、礼金钱,还有退休了,要花钱,都可以领取出来。

没领的钱,则可以在里面继续增值。

这类保险,很灵活,但核心也是一样,要计算它的收益率。

增额终身寿,最近炒得很火,确实是目前投资环境不乐观、整体利率下行的趋势下,很不错的保本保息的理财产品。

家里有闲钱的,可以考虑。

07

最后总结一下:

基本上我们接触到的保险,就是这些了。

你们在买保险的时候,记得向保险代理人问问清楚,保什么,怎么赔。

如果是理财型的保险,记得让ta把实际回报率算出来,把保底利率展示出来。

这既考验了对方的专业水平,也考验了对方对你的诚信。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章