分类:保险文章大全

前段时间陆续开始有重疾险产品下架保定期的版本,纷纷只保留了保至终身的版本,当时就在想这款打遍天下无敌手的超级玛丽会不会也随波逐流,没想到悲伤的感觉从不会出错,这一天竟然来的如此之快——2020年8月25日23点50分后,超级玛丽2号max将不再销售保障至70周岁版本!

最近有好多小伙伴开始私信我,超级玛丽2号Max保至70岁的版本到底怎么样,现在买还来得及吗?先别慌,大家可以先看看超级玛丽2号max与国内热门的重疾险产品对比表,再做决定:

超级玛丽2号max与全国热门的136款重疾险对比表weixin.qq.275.com

超级玛丽2号max与全国热门的136款重疾险对比表weixin.qq.275.com

超级玛丽2号max产品介绍

超级玛丽2号max值得购买吗?

选择保至70岁好还是保终身好?

在介绍超级玛丽2号max之前,大家不妨看一看我之前写过的产品测评文,以帮助深入了解产品:

买前必看!一文读懂「超级玛丽Max2.0」weixin.qq.275.com

那超级玛丽2号max的表现到底怎么样?没有依据的评价可站不住脚,还得通过具体分析才行,老规矩,直接上产品形态图:

从图中可以明显的看出来超级玛丽2号max不愧是重疾险市场的“顶流”,不仅保障全面,产品也非常的有特色,接下来我具体分析一下其保障方面有什么亮点:

1、重疾额外赔付:

60岁前出险,可以获得额外60%的基本保额赔付,这就意味着重疾出险最高可以获得160%保额赔付,比起市面上绝大多数的重疾险产品只有100%保障额度来说,超级玛丽2号max还真是一览众山小啊~

要知道现如今有很大一部分成年人的工作环境都不是很理想,工作压力也比较大,身体健康很容易受到影响,患重疾的风险也在逐渐增高,超级玛丽2号max提供的重疾额外赔付,不仅让成年人在黄金年龄得到最大的保障,还可以帮助成年人转移患重疾对家庭经济带来的经济风险,避免家庭遭受经济危机,这一点值得表扬!

2、中症、轻症赔付比例高

首先要提醒大家,轻症和中症是相对于重疾而言的,不要认为患上轻症和中症不严重,要是在轻症和中症阶段没有治疗好的话,往往就容易往重疾阶段发展,而重疾的治疗会更加复杂和昂贵,病人和家庭往往要承受物质和精神的双重压力,所以一款好的重疾险产品对轻、中症的保障也是非常重要的。

超级玛丽2号max对轻症保障50种,最高赔付3次,每次赔付45%基本保额;中症保障25种中症,最高赔付2次,每次赔付60%基本保额;60岁前额外赔付15%基本保额。在轻、中症上的保障赔付比例不仅超过了市面绝大多数的产品,并且轻症、中症保障的疾病还不分组,也没有间隔期,大大的提高了获赔率,简直是优中之优。

关于重疾险中对于轻症保障责任的干货,我也帮大家整理在下方文章中了,动动手指点击查看避免掉坑:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

3、可选特定心脑血管二次赔付、恶性肿瘤额外赔付:

超级玛丽2号max可附加心脑血管二次赔付,如果初次确诊心脑血管特定疾病后,时隔180天新发心脑血管疾病,则赔付120%基本保额。如果一年后同种心脑血管特定疾病二次复发也同样赔付120%基本保额。

大量临床医学和医学报告显示,心脑血管疾病复发概率要远高于新发概率,而这款产品保障复发,还是非常良心的。

而恶性肿瘤二次赔付是首次患非恶性肿瘤,间隔180天后新发恶性肿瘤,赔付120%基本保额。首次患恶性肿瘤,3年后新发、复发转移或者持续治疗都赔付120%基本保额,简直就是关注恶性肿瘤保障人群的福音。

这两项附加条款可以自己有选择性的附加,不是强制性的,针对了不同人的不同需求,符合很多人的购买标准。不过我建议还是附加上为妥,毕竟附加保费不算贵,还能让自身保障更全面,何乐而不为?

4、豁免条件:

先给大家解释下保费豁免指的是在保险合同规定的交费期内,投保人或被保人达到某些特定的情况,可以不再缴纳后续保费,保险合同仍然有效的一种功能。简单地说,就是被保人在一定条件下可以不用交钱仍然可以受到保障。

这款超级玛丽2号max自带被保人轻症、中症豁免,而且可以自己选择性附加被保人重疾豁免和投保人豁免,符合了多数人的需求。

关于豁免的其余重要性我不再多说,还不了解的可以直接看我之前写过的文章:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

那看完了超级玛丽2号max的保障内容后,再来深挖一下它是否值得购买呢?除了产品保障外,最主要还得看这款产品能不能成功投保,毕竟超级玛丽2号max的投保门槛和健康告知都是相对较严格的,具体情况如下:

1、投保门槛:

投保适合职业类别方面:超级玛丽2号Max的职业类别只有1-4类,限制了第五大类农、林、牧、渔、水利业生产人员和第六大类生产、运输设备操作人员及有关人员的投保,如果职业是这两类的人就只能选择其它产品了。

如果是正在从事这两类职业的人想购买重疾险,建议在这份国内热卖的重疾险汇总表中找到自己适合的产品:

全国热门的136款重疾险对比表weixin.qq.275.com

2、健康告知:

健康告知方面:健康告知决定了什么人能买保险、什么人要被拒之门外。保险公司通过它,来对你的身体状况、职业做风险评估,最后决定保不保你。好奇重疾险的健康告知有什么内容的朋友,看完这篇文章就知道了:

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

超级玛丽2号Max的健康告知中,在既往投保方面除了询问到被保人的人寿保险或重疾险的投保申请是否被拒保过以外,还会问到是否被保险公司解除人身保险合同,比起仅问到拒保问题的重疾险来说过于严格了。

在重疾保额方面,也会详细询问被保人近2年内是否在其他保险公司买过保险,不含本次的保险累计是否达到了80万元,这对于已购买过重疾险产品,想多拥有一份此保险的人来说太不友好了。

直到8月25号前,超级玛丽2号max有两个在售版本的——保至70岁和保终身,那这两个版本有什么区别呢?

1、保障期限

保障到70岁也就是说保单生效后,被保人在70岁之前身患重疾能得到理赔,70岁之后这份保单就失效了。而保至终身就是去世之前身患重疾都能得到赔付。

2、保费方面

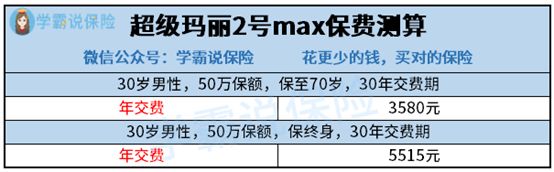

保至70岁版本因为保障时间相对较短,所以保费也相对便宜,在短期内性价比比较高。保至终身的保障时间长,保费也高。超级玛丽2号max的保费测算如下:

假如是一位30岁的男性购买超级玛丽2号max50万保额,保至70岁,交费时间30年,那么每年需要交3580元左右,每年4000元不到买一份保障全面的重疾险,其实是非常划算的,这在重疾险里面算是性价比高的产品之一了。

而同样的条件下购买保终身的保费则是达到了每年5515元左右,这比保至70岁的要贵上接近50%了。

选择一:

如果你预算充足,而且怕麻烦,需求就是一张保单保终身,懒得考虑划不划算的问题,那就直接买保至终身,不管活到多少岁都有保障,还不用担心老了买不上保险的问题。

选择二:

然而很多人预算有限怎么办?特别是刚刚参加工作,经济不太宽裕的年轻人,那就有第二个选择了,买保至70岁就保至终身要便宜很多,在当下就能拥有充足的保障也很不错。不过保至70岁的版本马上要下架,想要购买该版本的就不用再犹豫了吧。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章