分类:保险百科

在重疾险市场中,几乎没有谁不知道“大名鼎鼎”的康惠保2.0!康惠保2.0一上市就凭借其独有的前症保障,横扫一大片重疾险产品,风光无限!虽然康惠保2.0的前症保障是“前无古人,后无来者”的,但它的性价比高不高呢?来看看它和全国热销的136款重疾险的对比不就知道了吗嘛!

康惠保2.0与全国热门的136款重疾险对比表weixin.qq.275.com

康惠保2.0与全国热门的136款重疾险对比表weixin.qq.275.com

好啦,废话不多说,接下来进入本期重点!

‖康惠保2.0的“庐山真面目”

‖康惠保2.0与市面上热销的重疾险产品性价比大PK

一、康惠保2.0的“庐山真面目”

康惠保 2.0 是一款单次赔付的重疾险,和我之前测评过的达尔文3号、超级玛丽3号Max是同一类型。下面我们来看看康惠保 2.0 的保障如何?

康惠保 2.0 整体保障很全,相比于其它重疾险,主要有 3 点优势:

1、首创前症保障:前症就是早期的轻症,更容易理赔。

2、重疾额外赔 60%:以 50 万保额为例,在 60 岁前不幸得了重疾,能额外多赔 30 万。

3、轻、中症赔付比例高:像原位癌这种 轻症,按保额的 40% 来赔,而中度脑中风这类中症按 60% 赔付。说到轻症,那么是不是重疾险的轻症数量越多就越好呢?这篇文章给大家一个答复:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

此外,这款产品自带癌症 2 次赔,有两种赔付方式:

如果首次重疾不是癌症:间隔 180 天后患癌,赔 1.2 倍保额;

如果首次重疾就是癌症:间隔 3 年后,再次确诊癌症,也能赔 1.2 倍保额。

挑取康惠保2.0最突出的前症保障来详细说一下:

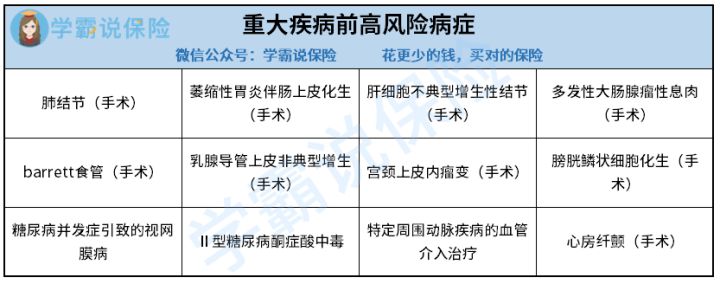

12种前症,最多赔付1次,赔付15%保额,关于12种前症,看下图:

关于什么是前症,我给大家科普一下:

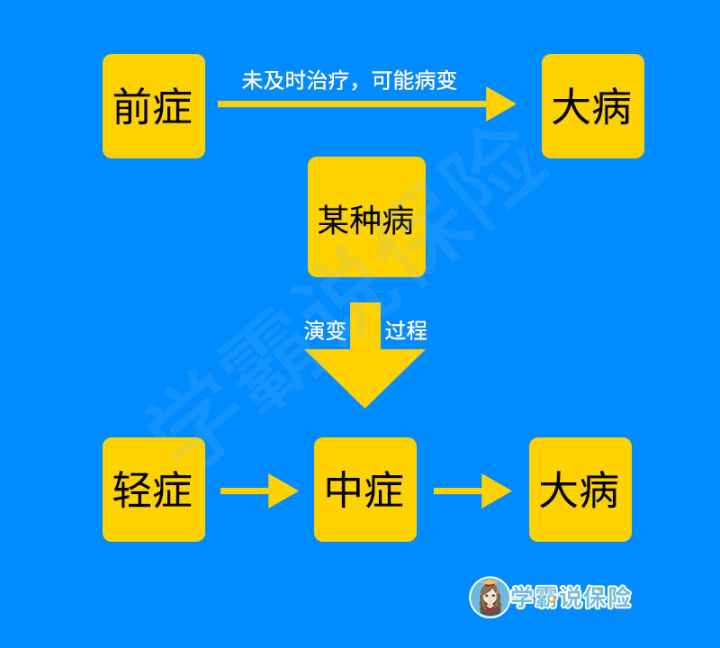

前症简单来说,就是比轻症更轻的疾病,发生的概率更高,理赔的概率也更高。用户患上前症的话,有几率会转变为重大疾病。

关于前症和大病的关系,我用一张图来解释:

以50万保额为例子,被保人罹患以上12种前症之一,就可以获得15%,即7.5万元的赔付。

关于康惠保2.0的前症保障看起来很不错,到底值得我们买吗?详情请戳:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

说了康惠保2.0这么多优点,肯定有人会问,难道它就没有缺点吗?当然有,因为没有产品是十全十美的。关于康惠保2.0的缺点我在这篇文章有分析过:

看了这个缺点,我就不想买【康惠保2.0】了weixin.qq.275.com

虽然康惠保2.0也有一些小小的缺点,但瑕不掩瑜,康惠保2.0这么火是有它的理由的~

总的来看,康惠保 2.0整体保障挺全的,想了解该产品的性价比,我们来接着往下看~

二、康惠保2.0与市面上热销的重疾险产品性价比大PK

产品到底实不实惠,性价比高不高,还是要和同类型产品比过才知道!

话不多说,先上图:

通过对比我们可以发现:

1、选保障好的,康惠保2.0的基础保障有着独特的优势,比其他保险产品多了前症保障,而且还可以自主选择身故责任,整体来说保障是很全面的。

2、选赔付力度大的,超级玛丽3号Max60岁前患重疾,将额外赔付80%保额!中症赔付3次,每次赔60%;60岁确诊还将额外赔付15%保额; 轻症赔付3次,每次赔45%;60岁确诊还将额外赔付10%保额;相当于轻症最高可赔55%,中症最高可赔75%。

不得不说,超级玛丽3号Max 这个赔付力度真是壕无人性啊!不过市面上还有一些重疾险赔付力度也很大,感兴趣的可以看看:

十大赔付力度大的热门重疾险大盘点!weixin.qq.275.com

3、选价格便宜的,嘉和保是这几款重疾险中最便宜的,但其他的重疾险价格也很便宜,并且性价比也不错。

总的来说,康惠保2.0是一款优秀的重疾险产品,光是它的前症保障和高额赔付比例就让我心动了。当然了,市面上性价比高的重疾险还有很多,如果康惠保2.0不能满足你的需求,可以看看下面这些,都是我精心挑选出来的:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

大家在购买重疾险之前最好多对比一下其他的产品,花点功夫去研究,这样才能买到适合自己的产品哦~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章