分类:保险文章大全

到了2021年,还是有很多朋友来问学姐:重疾险该不该买?

学姐还是想跟大家强调一下,在经济能力允许的情况下,一定要给自己规划一份重疾险。

很多人就是因为年轻的时候缺乏规划风险意识,等到突发重疾的时候,才发现自己的资金状况,根本无法填补治疗费用的无底洞。

这样的悲剧,在生活中比比皆是。

没有人能预知自己这一生会不会患病,但明智的人都会提前规划未来,规划风险。当风险降临到自己身上时,至少还不会“伤筋动骨”。

今天学姐就来给大家科普下重疾险的重要性,给大家一些选重疾险的方法。

在这之前,先来了解下重疾险保障哪些疾病:

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com

重疾险有必要买吗?

买重疾险需要注意哪些问题?

重疾险有必要买吗?

遇到这个问题,每次学姐都要强调一遍,当然有必要了。

不管你现在是否配置了重疾险,你都必须正视这三个客观事实:

(1)疾病风险逐年提升

随着年龄的增长,罹患重疾的风险会越来越高。如果不提前做好防范,等到发生疾病,治疗费用会是一笔大支出,到时后悔也来不及了。

(2)重疾带来的经济压力巨大

很多人毕业出来,就面临着巨大的经济压力,身上还可能背负着房贷、车贷等重担。

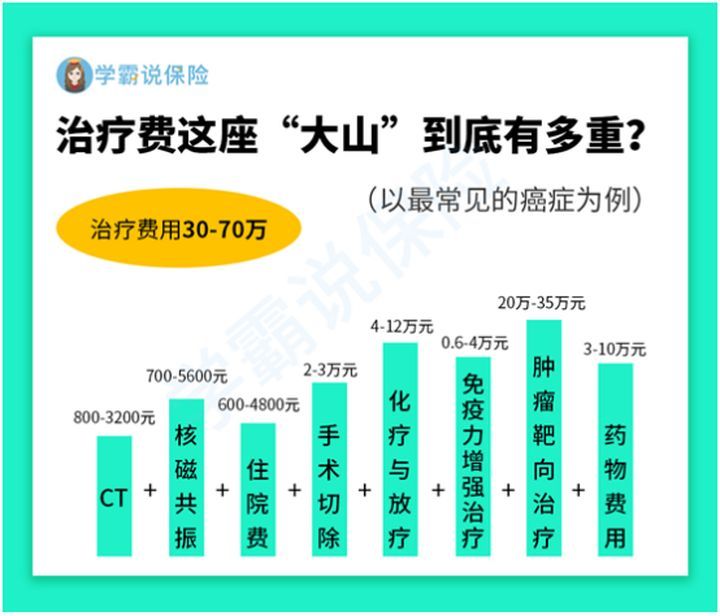

如果这个阶段还罹患重疾,不仅严重影响个人的职业生涯,还会给家庭带来沉重的经济压力,来看看患重疾后,关于治疗费用的一组数据:

治疗癌症用到的CT、核磁共振、住院费、手术切除、化疗与放疗、免疫力增强治疗、肿瘤靶向治疗、药物治疗等就需要30万到70万左右的治疗费用。

就算病人有这笔钱接受治疗,病情有所好转,后期的康复治疗和病人的术后营养补充也是不小的一笔费用,因此买一份重疾险非常重要。

(3)重疾险的作用无法用医疗险来替代

生活中常有人劝我们,重疾险太贵了,买份医疗险就好了,价格便宜,报销又多。

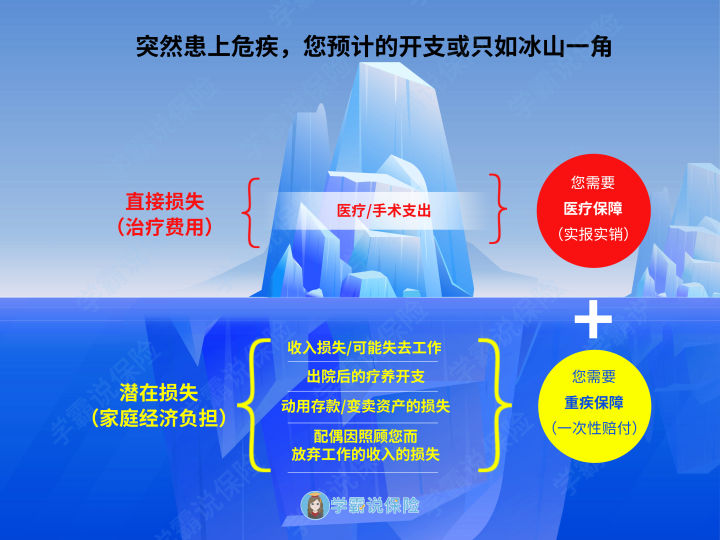

实际上这样的想法是混淆了重疾险和医疗险的保障作用。来看这张图:

一旦罹患重疾,重疾险和医疗险都能派上用场,但两者又发挥着不同的保障作用:

医疗险主要是用来降低冰山上可见的直接损失,也就是医治疾病的治疗费用。

而重疾险则是解决冰山下的潜在经济损失问题,如收入损失、出院后的疗养费用、存款损失、配偶因为照料病人而放弃工作的收入损失等。

很多人往往只看到冰山上的损失,却没有为冰山下的潜在损失提前做好风险规划,以至于治完病家底也被掏空了,让人痛惜却又无奈。

综上所述,重疾险还是很有必要购买的。

二、买重疾险需要注意哪些问题?(1)保额要充足

从保障的角度来看,重疾险的保额最好买到50万。

保额充足,才能有更好抵挡疾病带来的经济风险。

如果你预算比较少,也可以买少一点,这篇文章教你怎么选择合适自己的保额:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

(2)健康告知要如实回答

健康告知,是每个买重疾险的人必经的过程。

对于健康告知,我们要遵循“不问不答,有问必答”原则,最大程度争取顺利投保的机会。

这篇文章教大家几个应对严苛健康告知的小技巧:

投保时,健康告知有什么小技巧?weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章