分类:保险文章大全

有朋友说:给娃存一笔钱,让TA受益终身就是最好的礼物。

我很认同。

做父母的,谁不想让孩子未来多一点底气~

问题是现在这个环境,理财的坑太多了。

到底怎么给孩子存钱,才能既保证安全,又有不错的回报呢?

今天我来分享2种很经典的思路,看看哪种适合你吧!

01

给娃存钱,有4个关键原则——

安全保本:

娃的钱,都是到点就要花的。

总不能说孩子要交学费了,你的钱却还在股市套着,让老师等等吧?

所以,守住本金是底线。

专款专用:

想给孩子一个确定的未来,就要留出专属的钱。

写上孩子的名字,家里换车、装修、亲戚借钱……谁都不能动。

提前规划:

大多数孩子,花钱高峰期都是在大学之后。

如果你能早早准备,用十几年来复利增值,小资金也能滚出大雪球来。

强制储蓄:

自主存钱太难了,很多人攒了十年还是钱包空空。

只有医保、养老、公积金那些被强制存的,留下来了。

所以给娃存钱也要“强制”,存了就不能太容易拿出来。

下面,我就用2个能同时做到以上几点的工具,来讲讲具体怎么给孩子存钱。

02

第一种思路,用增额寿来存钱。

增额寿,你可以当作是一个陪孩子长大的存钱罐。

每年放一笔钱进去,然后保单里的钱会随着时间,不断增长。

等孩子长大了,要用钱了,就可以随时取一笔出来。

如果暂时用不到,也可以留着继续增值。

只要保单在,这个存钱罐就能一直用下去。

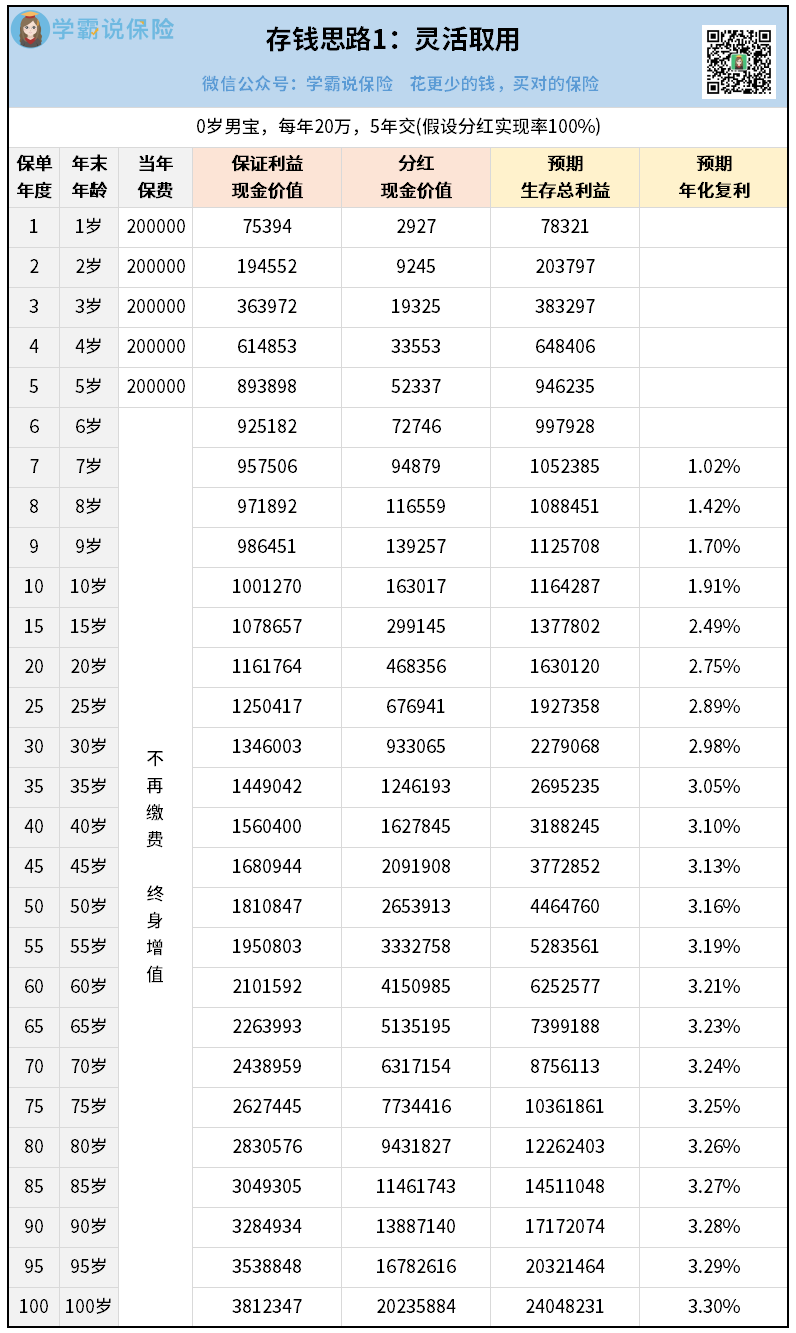

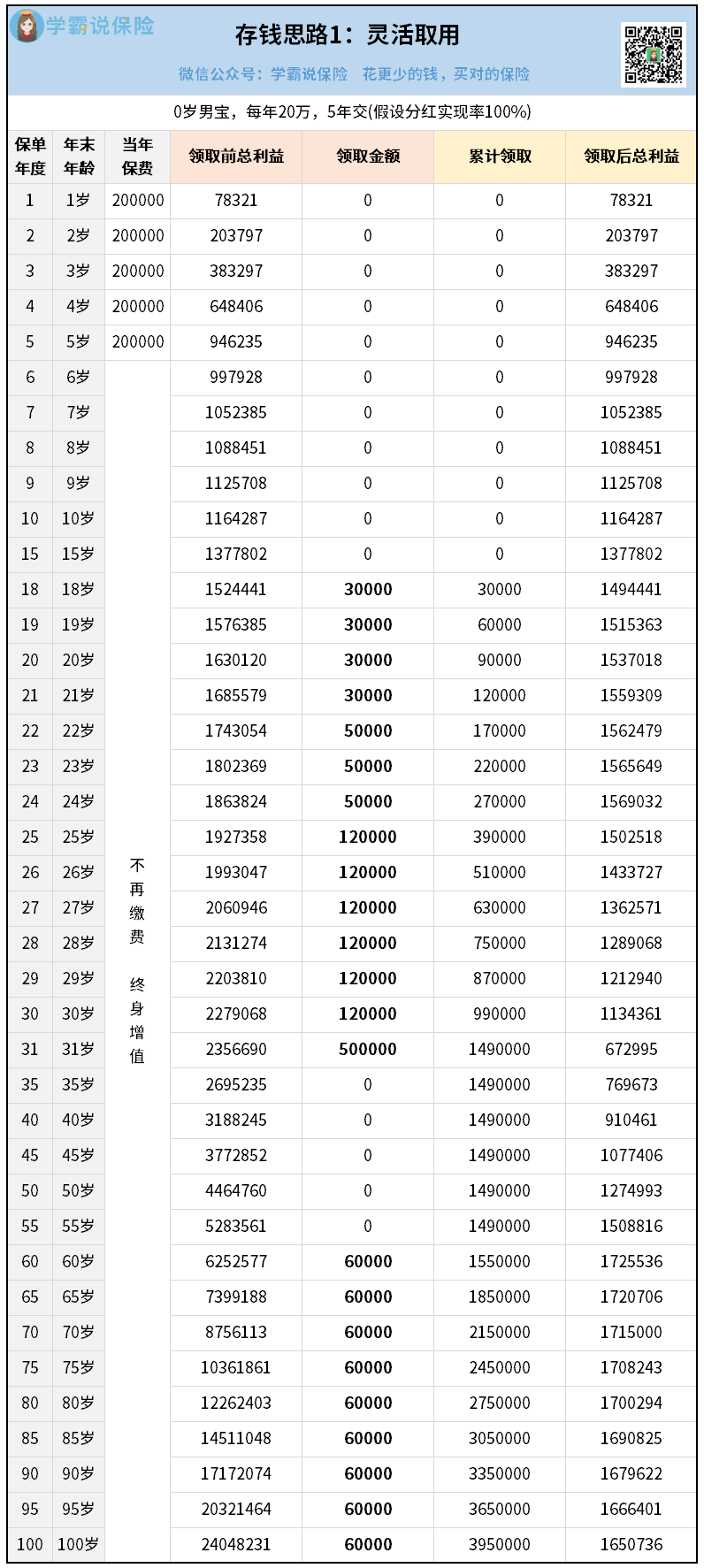

举个例子。

0岁男宝宝,每年存20万,存5年:

收益分为保底+分红,加起来就是总利益。

按分红实现率100%来算:

10年后,总利益有116万+

30年后,总利益有227万+

50年后,总利益有446万+

70年后,总利益有875万+

可以看到,永远向上,增长越来越快。

为了保证孩子未来衣食无忧,我们还可以提前设置一套用钱方案。

只要用一个叫约定减保的功能——

哪年、哪月、取多少、取多久都提前约定好,以后一到点,保险公司就自动打钱到孩子卡上,比亲爹还准时。

比如你可以这样安排:

18-21岁,读本科,每年3万

22-24岁,读研深造,每年5万

25-30岁,刚出社会,每月1万,一年12万

31岁,可能结婚,拿50万做婚嫁金

60-100岁,补充养老,每月5000,一年6万

算下来,

一辈子取走395万,保单上还剩余165万,说明总收益有600多万。

这就是复利的效果。

如果中途临时想用钱,也可以随时取多一点,甚至全拿出来都行。

很随心,很方便。

还有,这种工具每年存多少、存几年也是可以灵活选择的,丰俭由人。

想知道按你的计划来存钱,最终收益会怎么样的话,可以点这里预约个保险规划师来做个具体方案看看:

03

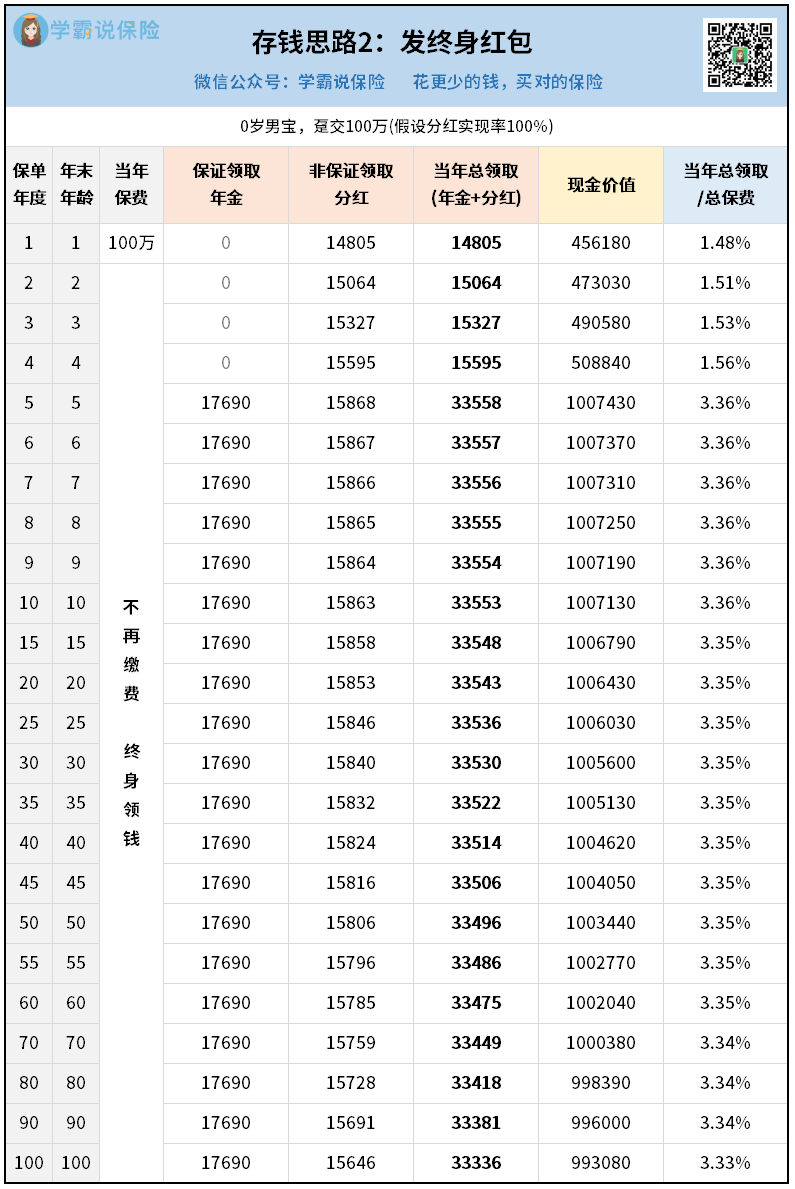

再看第二种思路,用快返年金来存钱。

快返年金就像一个终身自动吐钱的ATM机。

一般用法是这样:

现在你先存钱,从第5年开始,每年都会派发年金,直到终身。

另外还有一笔分红,从投保开始第一年就有,也是年年发。

举个例子。

0岁男宝宝,一次性放100万到某款快返年金——

这是一款分红型产品。

按100%分红来测算,每年分红大概在15000+。

然后第5年开始,每年固定有17690元,加上分红的话,就有3.3万左右。

这笔钱,

在娃小时候,可以买课外书,当零花钱,上兴趣班。

等娃大了,又可以拿来旅游,买车,补贴生活费。

等娃老了,就用来补充养老,每个月多拿两千多块,跳广场舞都更开心。

还有一点很关键:

如果哪天急需用大钱,或者不想要这份保单了,都可以随时把保单的现金价值拿回来。

看上面表格就知道,这个现金价值一直在100万左右。

相当于保费几乎没变。

你只是用产生的收益,就完成了给娃发终身红包这件大事。

红包不算很大,但永远不会断。

等孩子体会到赚钱不容易的时候,他就会明白父母的这份用心。

而且这种细水长流的给钱方式,可以避免孩子挥霍。

你就不用担心钱一下被败光了。

因为保单是控制在你的手里,100万什么时候拿回是由你说了算。

当然,等孩子真正懂事了,保单也可以转交给他。

完美继承。

以上。

这两种工具我自己也在用,各有好处。

如果你想要极致灵活,自己操控取钱,就选增额寿。

如果你想终身自动领钱,省心省力,就选快返年金。

大致方向就是这样。

具体选啥产品,怎么存,存多少,还要结合你孩子现在的年龄、之后想什么时候用钱,怎么个用法来决定。

这个事三言两语说不清,最好找个专业的规划师帮你1对1分析。

从讲解产品、方案制定,到协助投保和后续的终身服务,都有人帮你搞定。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章