分类:保险文章大全

很多人第一次关注到增额寿,就是听说用它来存钱很不错。

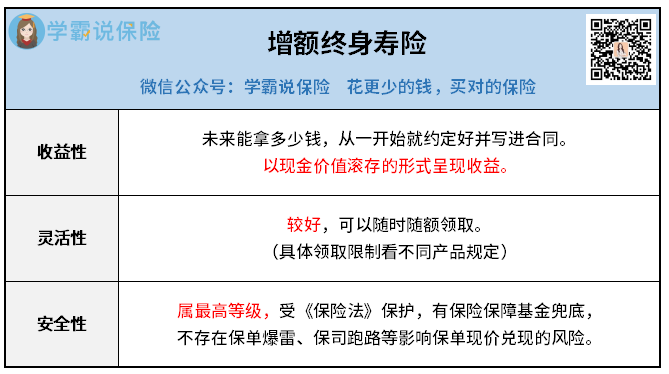

属于安全级别最高的理财工具之一,收益还很高。

其实增额终身寿的魅力,远远不止是安全理财。

了解下它的6大功能,绝对会对你有所助益。

01

增额终身寿是个啥

逐字拆解,就是“保障期终身+保额会增长”的寿险。

首先,它具有寿险的基本保障功能,保身故/全残。

其次,它具有理财功能,现金价值不断复利增长。

从2015年问世,到2019年底展露头角,增额寿一步步爆火。

根本原因嘛,自然是它兼具高收益、灵活性、安全性:

增额寿的功能和意义

但事实上,增额寿还有很多功能大家都不知道。

02

6大独有功能揭秘

一、复利的活期存款

拆开两部分来讲:复利、活期存款。

先说复利。

国债、大额存单等理财的年化利率是单利;而增额寿是复利。

当下流行的增额寿分为2种:

一种是固收型,收益完全固定,保证能拿到手。

预定利率为2%,意思就是长期复利收益可接近2%。

另一种是分红型,收益分为2部分,保证收益+分红收益。

保证收益和固收型一样,目前预定利率是1.75%,

另外它多了浮动的分红,加上分红收益后,IRR有机会突破3%。

当然,无论是哪一种增额寿,保证收益那部分都是白纸黑字,写入合同的。

从保单生效起往后20年、30年、40年,都有确定的收益可拿。

这稳定性,没有哪个金融工具比得过。

只是为了追求更高收益空间,很多人更愿意接受保证利率少0.25%,

去博一份浮动分红带来的更高收益可能性。

所以现在市场的主流产品,是以分红型增额寿为主。

再来说活期存款。

增额寿之所以用钱方便,靠的就是它的减保功能。

通过减少保单现金价值,满足我们子女教育/婚嫁、养老等需求。

目前常见的减保规则是:

合同生效第5年起可减保,最高可减基本保额的20%。

结合高收益+灵活支取,妥妥顶配版余额宝。

二、避免离婚财产分割

夫妻关系中,财产一般就分3种:

婚前个人财产、夫妻共同财产、婚内个人财产。

想保住自己的钱,就得将财产尽量地转化成自己的个人财产。

增额寿是怎么做到的呢?

第一,没结婚的朋友,可以买增额寿以保护自己的婚前财产。

只要在领证前完成缴费,那么这份保单就属于你的个人财产。

第二,让父母给我们投保,又或者让父母给我们的孩子投保。

这样即使我们婚变,这份保单也不会受离婚财产分割约束。

另外,除了婚前财产,还有“婚后夫妻共同承保,离婚保单如何分割”这类问题,大家也问得蛮多。

情况比较复杂,三言两语说不清,有需要的朋友可以点这里预约规划师详细了解,我放出了18个免费咨询名额,先到先得哈↓

增额寿的功能和意义

增额寿的功能和意义

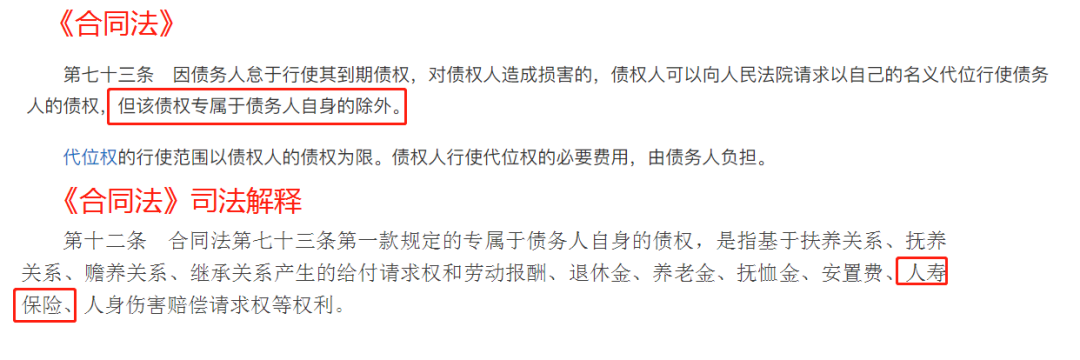

三、充当债务相对隔离工具

直接上法律条款:

增额寿的功能和意义

翻译下就是:

通过对投保人、被保险人的保单架构进行设计,实现债务相对隔离。

举个例子。

老刘自己有家小公司,但最近生意不太好。

为防止因破产等情况导致债务清算,老刘可以让父亲给自己的儿子投保。

也就是老刘的父亲为投保人,老刘的儿子为被保险人。

通过这种合法途径,一定程度上能隔离自己作为父母的债务危机。

四、保单贷款,满足资金融通

这项功能,增额寿是明确写进条款的。

拿着保单向保司借钱,形式上和车贷、房贷差不多。

当我们资金紧张时,可以使用保单贷款功能,

最高贷出当时保单现价的80%,贷款期不超过6个月。

并且,手续简单、审核宽松、不上征信,比银行贷款强太多。

五、一定程度上,代替重疾险

现在的人身体多少有点小毛病,在医生眼里可能没事,但在保司这问题就大了。

尤其是买重疾险、医疗险,极有可能会被拒保。

这个时候,就可以考虑入手增额寿。

如果不幸生病需要治疗费,可以减保解决燃眉之急。

所以一定程度上,增额寿可以代替重疾险,尤其是对非标体人群而言。

六、财富定向传承,免征遗产税

先说明,我国目前还没有普遍开征遗产税。

但不排除将来有,所以大家可以先了解

每个国家的遗产税率不同,比如韩国是10-50%,英国是40%。

遗产税的金额虽是按生前名下的资产来算,但却是真金白银的交。

比如王阿姨有套豪宅,价值192亿韩元,遗产税就高达100亿韩元。

如何合理避税?

增额寿是个不错的选择,只需在受益人上动点心思就行。

因为保险法规定:保单在有指定受益人情况下,可以不被视作遗产。

还是王阿姨,自己做投保人和被保人,受益人指定女儿。

待王阿姨百年后,女儿就可以去保司申请理赔了。

相比存款、房产,保单的传承更私密、更有指定性,还能合理避税。

03

哔哔两句

以上,6个关于增额寿的独家功能,

大家可以多看多了解,更好地把增额寿用起来。

其实增额寿作为理财险,最吸引我的就两点:

① 拥有和银行存款、国债一样的安全性;

② 在此基础上,兼顾其他金融工具没有的功能属性。

以上,关于增额寿有任何不清楚的地方,或者想要投保增额寿的朋友,都可以点这里预约专家老师1对1咨询~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章