分类:保险文章大全

一说起商业保险,很多人的第一反应都是反感,觉得保险都是骗人的!

包括我自己,虽然每天在写保险知识相关的文章,但是也没有勇气主动去推荐亲戚朋友买保险,生怕哪天就被踢出家族群了。

还有一部分人抱有侥幸心理,想着要是自己平平安安度过一生,钱不就打了水漂了吗?

保险到底值不值得买呢?接下来咱们就来好好讨论下这个千古难题~

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

>>买了社保还要买商保吗?

>>商业保险有什么用?

一、买了社保还要买商保吗?大多数人都会有这样的认知:单位都给我买了社保,为什么还要买商保?不是多此一举吗?

我只想说,怕是还没经历过生活的毒打!

有了社保还要买商保吗?商保可不可以代替社保?weixin.qq.275.com

首先,社保真的非常重要。除了咱们平时看病,将来养老之外,居民落户、贷款买房,孩子上学通通都需要社保,可以说社保影响了我们生活的方方面面。

但是社保毕竟是国家的一项基础保障,只是能让我们维持基本的生活,就像是灾年官府赊的粥,只能保你饿不死;

而商业保险是自愿的,你想要老了以后日子过得比别人好,那就得提早投保。所以,社保和商业保险“两条腿”走路才更稳妥。

因为社保虽说是覆盖面较广的基础保障,但其保额不足的缺点也是很明显的。

如果在社保覆盖率达到90%的范围里使每个人都能拥有很好的社会保障的话,那对国家来说无疑是压力很大的。

而商业保险则非常灵活,不仅能报销社保不能报销的项目,还能解决收入损失的问题,最关键的是可以根据自己的需求来购买。

超全!你想知道的保险知识都在这weixin.qq.275.com

商业保险按保险标的(对象)分为人身险和财产险。

1)财产保险——财产险就是保人的房车等财产的,像车险这种。

2)人身险——保人的寿命和健康。

财产保险我就不过多介绍了,这里主要和大家说说最实用的人身险。

常见的人身险里有四大类险种,分别是重疾险、医疗险、意外险、寿险。

这些人身险有什么区别呢?各自的功用是怎样的?

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

1、重疾险

重疾险即保重大疾病的保险,当被保人达到保险条款所约定的状态后,保险公司根据保险合同约定给被保人赔偿一笔钱。

重疾的主要目的是解决患者在医院救治之后的治疗费用、生活费用的问题,以弥补因暂时不能工作而带来的收入损失。

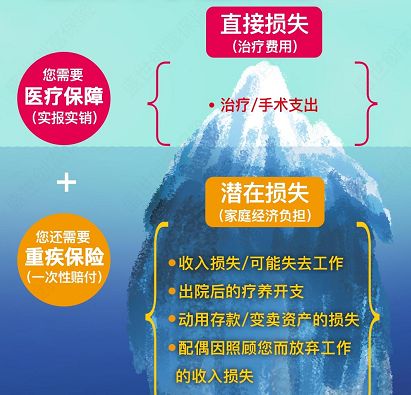

可以结合现实生活想象一下,一个家庭的主要经济来源成员得了重大疾病,从治疗到康复的3-5年,家庭都会涉及到哪些费用支出?

以浮在海中的一块冰山来类比:

(1)在医院内的救治费用:门诊、检查、住院、手术、用药、伙食、ICU费用、护理费用、机械设备使用费等费用

(2)在医院外的康复费用:后续治疗用药,家庭护理费用、营养补品费用、其他日常生活费用。

(3)隐形费用:应得而得不到的,也是一种损失。因治疗而动用投资账户、理财账户的资金收益损失,经济支柱疗养期间的收入损失(3-5年的年薪),家人因照顾患者而造成的收入损失等。

假设社保和商业医疗险能够将必须且合理的医疗费用全部报销掉,救治后生活还是要继续啊,家庭护理费用、营养补品费用、其他日上生活费用、患者的收入损失,家人的收入损失怎么办呢?

这些都不在医疗险的报销范围。子女教育费、赡养老人费、车贷、房贷等靠家庭收入支持的支出却是真实存在的。

到这,就能够看出重疾险的作用和必要性了,重在弥补家庭的收入损失,解决生活费用和后续治疗费用问题。

现在很多重疾并非不治之症,只是很多时候因为钱包空了,不得不放弃治疗,落到“个人”身上才变成绝症。

市面上的重疾险多如牛毛,很容易挑花眼,为了保护大家的眼睛,我拿起了“放大镜”挑选了一些高性价比重疾险产品,赶紧收藏起来>>

十大值得买的热门重疾险大盘点!weixin.qq.275.com

2、医疗险

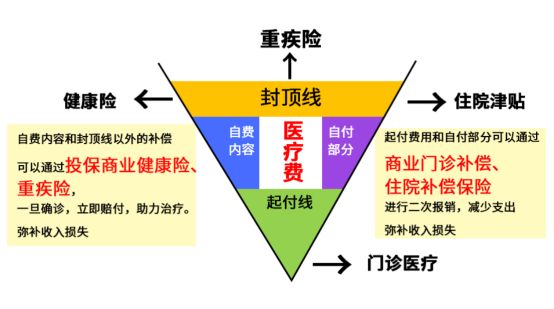

医疗险每个人都不陌生、我们的医保、新农合都是医疗险,既然有了医疗险那么百万医疗又有什么意义呢?

(1)社保补充

如下图医保不仅有起付线、自付部分还有封顶线、超出封顶线部分,医保统统不报销。

而百万医疗险就能填补医保报销的各大缺口。

(2)医疗资源

商业医疗保险还可以提供更好的就医环境。因为我们的社保是仅限社保医院可用,众所周知,公立医院毕竟医疗资源紧张,人员拥挤,我们可以通过购买包含私立医院的商业保险,去特需病房,国际医疗部,私立医院,甚至境外医院就医,享受更好的医疗资源和就医环境。

(3)就医需求

随着我们医疗水平的发展,医疗费用每年还都会随着通胀不断增加。现在市场上最常见的百万医疗险,报销额度都在百万以上,可以保证我们就医的花费需求。

(4)提前垫付

市面上部分公司还推出了提前垫付功能的百万医疗险、也可以缓解大额押金对于家庭带来的实际压力。

别看我说的这么轻巧,同时具备这些优势的百万医疗险可不多,这不,我打着灯笼在百万医疗险堆里才找出这几款优秀产品,送给大家参考一下>>

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

3、意外险

意外伤害保险是指以意外伤害而致身故或残疾为给付保险金条件的人身保险。顾名思义,意外险保障的是意外伤害风险。

意外险保的是意外,但什么是意外呢?一定要满足四大特点:外来的、突发的、非疾病的、非本意的。

如果什么意外都赔,保险公司都要砸锅卖铁了。像突然猝死、高原反应等等等等,就不会赔。

说清楚了啥不赔,那么意外险赔啥呢?那可就多了。

大到交通事故、台风地震、溺水触电;小到跌打损伤,猫抓狗咬、割伤烫伤。都在意外险的射程范围以内。

尤其像是跌打损伤,猫抓狗咬、割伤烫伤这种,太常见了,生活中,意外险派上用场的概率就很高,所以咱们说意外险是居家必备之良品。

而且啊,意外险价格特便宜,保额又高。往往不到200块就能买到50万的保额,堪称保险界清流。

意外险还特容易买,大多数保险公司的一般把一年期意外险当作敲门砖产品,价格便宜,续保门槛低,压根没打算从意外险上赚钱。

意外险便宜归便宜,但稍不留神也容易踩坑,为了帮大家省心省力,我提前整理好了这些产品,信我你就看看>>

2020年,最值得买的意外险都在这里了weixin.qq.275.com

4、寿险

寿险解决的是身故的问题,是一个纯粹的利他行为,对自己来说是丝毫没有任何收入的,只是在活着的时候,投保人只是付出不问回报,受益人在被保人身故后拿到钱。

如果人死了,要钱干嘛?

一种是感性的认知:“留爱不留债”。

通过经济来体现对受益人的爱意,即便我不在了,也希望能把爱意留下去,不把债务留给家人。

正当意气风发,升职发财之时,万一不幸英年早逝,对整个家庭来说就像天塌了一样,家里还有点家当的还好,可是对于那些负二贷家庭来说,简直雪上加霜。

购买了寿险就可以在自己不能够继续尽责的时候,留下起码的经济弥补,给家人一份保障。

保险圈有句流行语:站着是印钞机,躺下是人民币。话糙理不糙,所以还是应当要防患于未然,未雨绸缪的好。

这里为大家整理了一份高性价比的寿险产品合集,帮你省钱去唱K蹦迪>>

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章