分类:保险文章大全

最近湖南卫视《乘风破浪的姐姐们》火了,每期节目都话题不断,热度居高不下。在姐姐们的美颜、名句火爆互联网各个角落的同时,节目片头的文案也刷遍了网络,“三十而励,三十而立,三十而骊”,每一句话都引起了网友们的共鸣。30岁,对每一个人来说都是人生的一个关键性阶段,这时候,你也需要意识到自己身上的责任,认识的保险对自己对家庭的重要性了。

本文要点:

一、30岁需要配置哪些保险?

二、30岁保险配置推荐?

三、买保险时需要注意什么?

一、30岁需要配置哪些保险?

都说三十而立,30岁是人生的一个关键节点,面临着事业、家庭、贷款等各方面的压力,这时候需要配置一份全面的保险,给自己的生活和家庭一份安稳的保障。这个阶段要考虑把重疾险、定期寿险、医疗险、意外险这四个基础险种配置齐全。

1.重疾险

30岁的你,正是事业打拼期,也逐渐成为家庭的经济支柱,一旦确诊重疾,3-4年内不能工作,事业面临危机,没有经济收入,家庭的车贷房贷、还有孩子的教育等一系列的经济支出都需要你去考虑。

而重疾险的本质是“收入损失险”,主要是为了转移重大疾病带来的经济风险。在生病期间,家里的各种贷款、宝宝的抚养费、教育金及家庭各种日常支出等等都不用担心,重疾险就可以弥补这些经济损失。重疾险赔付的这笔钱是可以自由支配的,随你怎么花,治疗、康复、家庭日常支出、还贷款、或者恢复后的创业等。不会给家庭造成过重的经济负担。

想知道有哪些适合30岁年轻人,性价比高的的重疾险吗?这里都贴心的帮你整理出来了:

推荐给30岁的你,十大便宜好价的重疾险大盘点!weixin.qq.275.com

推荐给30岁的你,十大便宜好价的重疾险大盘点!weixin.qq.275.com

2.定期寿险

就如上面所说的,30岁正是人生的重要节点,逐渐成为家庭的经济支柱,面临着上有老下有小要养,还有各种贷款的压力,一旦发生重大事故导致身故或全残,这些经济压力随时都可能导致家庭经济崩塌。

“留爱不留债”,这个时候购置一份定期寿险,一旦发生重大事故,孩子未来的教育基金,父母的赡养费、一系列的贷款等,都不会给家庭造成负担,还能保障他们未来的生活,继续承担你的那份家庭负责任。

想要了解寿险的年轻朋友,可以看一下下面的对比表:

3.百万医疗险

医疗险是对社保的补充,主要用于医疗费用的报销,百万医疗险属于报销制,花多少报销多少。30岁以后各种疾病的发病率会越来越高,越早个自己上一份保险是越明智的,保障你发生重大事故的治疗费不会给家庭造成经济负担。

无论是因为生大病还是意外事故,住院了,除去免赔额,剩下的住院、手术、护理、药费、各种检查费等等费用,保险公司统统能报销,最高能报到几百万,而保费每年却只要几百块,而且医疗险里配置有绿色通道、特效药及各种增值服务等,都能让你接受更好的治疗和医疗资源。真正的小保额,高保障,非常实用。

这里贴心的把最适合年轻人的医疗险都帮你们整理出来了。

十大值得买的百万医疗险大盘点!weixin.qq.275.com

4.意外险

每个人发生意外的几率都是一样的,谁也不确定明天和意外哪一个会先到来,所以意外险是每个年龄阶段都应该配置的一个险种。既可以报销去看医生的费用,更有重要的伤残、身故保障。关键是意外险价格相当便宜!一年也就省下几杯奶茶钱,既可以减少体重的增加,又可以获得几十万的保障,双赢!

为什么每个阶段都要买意外险,有哪些作用,这里帮你进行了全面分析。

【意外险】要不要买,怎么买,全面分析,对比测评weixin.qq.275.com

二、30岁保险配置推荐?

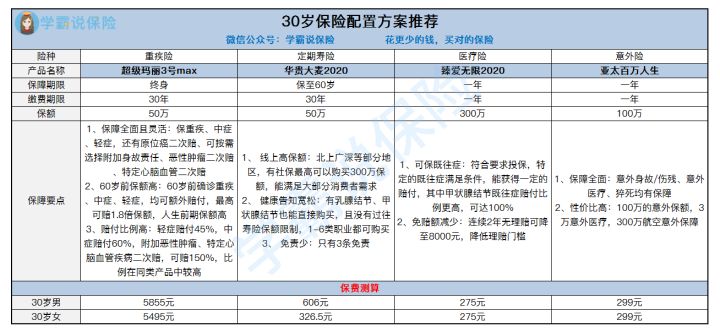

下面是30岁保险配置方案推荐,可供参考:

1.超级玛丽3号Max:

•保障比较全面,轻症、中症、重疾都有涵盖。还有原位癌二次赔付,市面上许多重疾险是没有这一项的。

•而且60岁前确诊重疾还能额外赔付80%的保额。额外赔付比例超高,轻症赔付55%,中症赔付75%,碾压市面其他重疾险的赔付水平。

•还有恶性肿瘤额外赔付,3种特定心脑血管重疾额外赔付,领先其他重疾险,市面稀缺,性价比超高。

那么超级玛丽3号max除了这些优势,难道没有不足吗?不急,我们来看看超级玛丽3号max的测评:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

2.华贵大麦2020:

•线上高保额,北上广深等部分地区,有社保最高可以购买300万保额,能满足大部分消费者需求,很适合追求高保额或者想加保的人群。

•健康告知宽松,有乳腺结节、甲状腺结节也能直接购买,且没有过往寿险保额限制,1-6类职业都可购买,适用人群更广,能满足不同身体状况、不同职业消费者的需求。

3.臻爱无限:

•保障高达100种重疾,住院的医疗费用,0免赔,100%报销。而市面上的许多医疗险都有一万元的免赔额。

•连续2年没发生理赔,免赔额可降至8000元,对消费者来说是比较实用的保障。

•最大的亮点在于可保特定既往症,符合合同约定的特定既往症都能获得一定的赔付,还可根据需求选择增加赔付比例,甲状腺结节既往症最高可赔付100%。这对消费者的保障更全面,更人性化。

4.亚太超人:

•意外医疗最高达3万,社保内用,0免赔额,100%报销。

•猝死最高可获赔30万。猝死在医学上认为是由于疾病引起的突发死亡,所以一般的意外险是不包含因疾病身故的。相比之下,亚太超人对身故的保障更全面,力度更大。

三、买保险时需要注意什么?

许多人早早的意识到了保险的重要性,但对保险却不够熟悉,很容易被保险里的各种条款给绕进去,或者被保险代理给忽悠了,买的保险华而不实。那么,买保险时我们要注意一些什么呢?

1.看清保障内容

重疾险,是否包含所有常见高发疾病,是否含轻症及轻症豁免,是否能附加投保人豁免,多次赔付的重疾险疾病是否分组、如何分组等等。

寿险,是否包含全残保障责任等等。

医疗险,是否有免赔额,是否报销自费药,是否提供医疗垫付服务等等。

意外险,是否有免赔额,是否保猝死,是否能够指定受益人等等。

重疾险、医疗险、意外险、寿险有什么区别?买的时候需要注意什么?weixin.qq.275.com

2.注意健康告知

买保险的时候做对了告知,就能避免一半的理赔纠纷。如果投保时对健康告知隐瞒或欺骗,到了理赔的时候很可能被拒赔,所以在购买保险时,一定不要忘了健康告知,符合了放心买,不符合也别强求

投保时,健康告知有什么小技巧?weixin.qq.275.com

3.一张保单保所有:“大而全”的保险

很多人想偷懒,图省事,觉得买保险太费事了,保险公司一看这状况,直接推出了很多大而全的产品,号称“一张保单保所有”。保疾病、保伤残、保死亡,大病能给钱,小病都报销,从头保到脚,从天保到地。大家不想想,这可能吗?一张保单包所有,往往意味着保障都不足,它里面到底还藏着哪些“猫腻”,都帮你扒出来了:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......weixin.qq.275.com

4.“免费”的返还型保险

很多人总想着钱不能白花了,万一交了一大笔钱,结果不出险,那保费不就白花了。于是很多公司推出了返还型保险,号称“有病治病,没病返本”。如果得了病,赔你一笔钱,没得病的话,到期还能把“保费”返还给你,“这简直是免费的保险啊!”但是真买了它,你就上当啦。

有病治病,没病返还,人人爱买的返还型重疾险竟然这么坑!weixin.qq.275.com

不同的年龄、不同的需求、不同的经济条件,保险的配置方案都不一样,希望大家能根据自身的实际情况,配置适合自己的保险,不要跟风购买。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章