分类:保险文章大全

最近我的几个朋友加入了“宝妈大军”的队伍行列中,开启另一扇幸福的大门。我们在群里聊天的时候,她们的话题基本都离不开“孩子”,其中也不乏讨论关于“如何给孩子选对保险”的问题。虽然聊得“热火朝天”,但是大家的意见和选择都有点不一致。

因为市面上有很多眼花缭乱的儿童保险产品在售卖,所以很多家长不知道应该为自己的孩子选择哪类产品比较合适。哪怕为孩子购买保险,也容易出现一些投保误区。

基于上述情况,今天就来给大家介绍有关儿童保险产品的一些类型,为家长们提供一些参考。

一、小孩子需要购买什么保险?

二、购买少儿保险有什么常见的误区?

一、小孩子需要购买什么保险?1、少儿医保

很多家长们认为,小孩子刚出生还不需要买医保,医保对小孩来说派不上用场。这个想法是对的吗?对此我可以坚决地回答:错的!如果家长们还是存在疑惑,那么可以先点击下文了解到更多关于少儿医保的问题:

小孩、老人可以买社保吗?能买哪些?怎么买?weixin.qq.275.com

小孩、老人可以买社保吗?能买哪些?怎么买?weixin.qq.275.com

家长们最好在小孩出生3个月内购买好少儿医保。它的价格便宜,少儿医保没有门槛,即使有先天性疾病的孩子也可以买,是国家的福利保险。加上小孩本身抵抗力较弱,平常容易头疼脑热、拉肚子,要去门诊看病。如果购买了少儿医保就可以报销这些医疗费用,减少了一部分经济支出。

2、重疾险

据国际儿童肿瘤学会调查显示:近10年来,儿童肿瘤发病率每年都以2.8%左右的速度增长,儿童肿瘤已成为仅次于意外伤害的第二大儿童死亡原因。目前,全世界每年大约有25万名儿童患上癌症,中国每年新增3-4万名儿童恶性肿瘤患者。

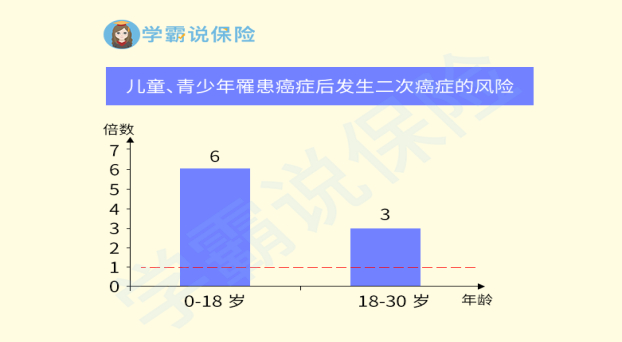

如上图所示,孩子罹患癌症后发生二次癌症的风险是成年人的两倍。为此,家长们为小孩购买一份重疾险是非常必要的。在小孩罹患重大疾病需要支付高额费用时,儿童重疾险可以进行赔付,减少家庭的经济压力,获得收入补偿的保障。

为小孩购买重疾险的时候,建议家长们根据家庭经济预算去选择。如果经济预算有限,就可以先考虑定期重疾险,买20年或30年保障期暂时保障孩子,等后期家有足够的预算或者等孩子以后长大了,有一定的经济能力的时候可以考虑再加保。如果经济预算充足,可以为孩子选择终身的重疾险,保费稍微贵一点,但保障会更加全面。学姐对比测评了一些热门的重疾险,为大家精心挑选以下几款产品

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

3、医疗险

医疗险是对少儿医保的补充。它分为小额医疗险和百万医疗险。小额医疗险是用来报销小额医疗费用的。小孩子平常会生一些小病,像感冒发烧等,去医院看病都可以通过小额医疗险来报销一些费用。虽然它跟少儿医保的作用差不多,但是小额医疗险在费用和内容上提供能更高的医疗保障。这里有市面上十款比较受欢迎的产品,家长可以参考一下,为自己的孩子挑选到一款合适的产品

最值得给小孩买的十大「小额医疗险」推荐!weixin.qq.275.com

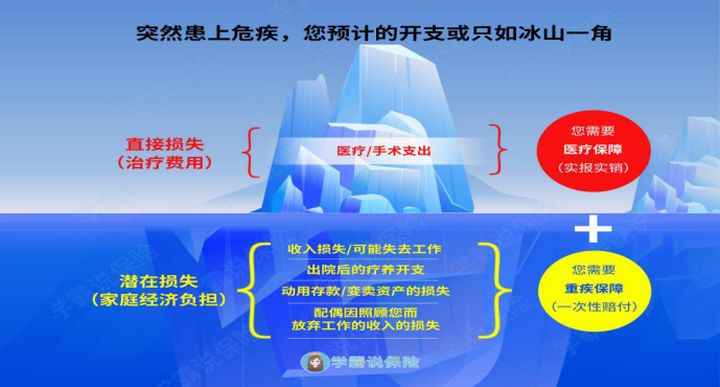

百万医疗险可以报销大额度的医疗费用,转移大病带来的风险,可以人手一份。家长们为了保障更加全面,可为孩子购买一份百万医疗险。当孩子治疗花费比较多的大病时,可以报销几十万或上百万的费用,抵御更大的经济风险,性价比非常高。这时有家长会困惑:我已经为孩子买了重疾险,那还需要购买百万医疗险吗?其实,并不是说有了重疾险就不需要百万医疗险。大家可以看看下面这张图。

通过上图可知,如果购买了这两个保险,那么当小孩罹患上重疾时,医疗险可以报销巨额的医疗费用,重疾险则弥补由疾病带来的一些经济损失。虽然二者是可以起到相互补充的作用,但是二者还是会有一些区别。

4、意外险

小孩子爱玩闹,自我保护能力弱,很容易发生意外。据数据统计,中国每年有8万儿童死于意外伤害,意外伤害占我国儿童死亡原因总数的26.1%,而且这个数字还在以每年7%-10%的速度增长。

我们身边就有很多活生生的例子。比如我邻居家的小孩,前不久在家蹦蹦跳跳地,不小心碰到桌上的开水被烫伤;最近在饭店碰到一个小孩在吃饭的时候被噎着了,父母赶紧送他去医院救治;前两天隔壁街道有几个小孩瞒着家人偷偷跑去水库游泳发生了溺水事故。

意外险的保费不会太贵,为了保险起见,建议家长们还是为小孩买一份意外险。它对因意外产生的医疗费用可以进行报销;因意外造成伤残可以根据伤残的等级按照比例来赔付;因意外而造成的身故,保险公司会赔付全部保额。除此外,还需要注意的是,国家对未成年人身故保险有着明确的限制:0-10岁最高赔付20万,10-18岁最高赔付50万,所以重点关注意外医疗责任。学姐给大家总结了一些性价比高的小孩意外险产品,家长们可以通过这个参考对比,为孩子挑选到更合适的产品:

10款最值得买的小孩意外险大盘点!weixin.qq.275.com

1、先买小孩保险,后买大人保险

很多家长对于自己孩子十分疼爱,恨不得把所有的东西都先给小孩。买保险也先给小孩买,打算等以后有多余的钱了再买自己的保险。这种做法其实并不提倡,因为保险是需要经济的投入,家长是给这个家庭带来经济收入的人,所以最需要保障的,首先是作为家庭经济支柱的家长。如果不先保障家长,那么何来给小孩子保障。因此买保险最好要“先保大人、再保孩子”。

2、为小孩先购买教育金

因为一个家庭培养小孩的成本会比较高,所以很多家长都会先存着钱,等以后孩子上学了再拿出来用。而有些家长则会先拿着钱去给孩子买教育金保险。

建议家长们为小孩购买保险应该先以保障型产品为主,做好保障规划。如果有多余的钱了,再去做理财规划。如果家长们还不清楚的话,也可以看看学姐给大家分享的文章:

家长必读:教育金保险有必要买吗?怎么挑选合适的产品?weixin.qq.275.com

3、为小孩购买寿险

寿险指被保人不幸身故或全残,保险公司会给受益人一笔保险金。小孩子年龄还小,没有独立的经济收入,不承担家庭责任。寿险是给家里的顶梁柱买的,主要作用是弥补家庭成员身故,对家庭造成的经济打击。孩子跟家庭支柱不一样,他并没有承担对家庭收入的财务责任,所以给孩子买保险,寿险并不是需要考虑的险种。如果还不清楚,那学姐这里给大家再科普一下,寿险到底适合哪些人群买?

定期寿险是什么?适合哪些人买?你想知道的都在这里!weixin.qq.275.com

4、只看公司规模,不看产品本身

许多家长会认为一家保险公司规模和影响力够大,就觉得它家的所有保险产品都可以信任和选择。我们看的应该是这些保险产品适不适合自己孩子,而不是盲目地去购买。建议家长们根据家庭预算,产品保障内容,保额和保费大小等因素来进行合理挑选。

5、只顾保额,不重视保障内容

还有家长们会存在的一个误区:保额越大对小孩保障越好。购买保险产品不仅看保额还要看保障内容。比如购买儿童重疾险,要看它覆盖的重疾种类和理赔条件,比如刚刚说过的终身寿险,要了解终身寿险主要适合对象和作用;还有购买的产品保障内容适不适合孩子本身等等。如果实在搞不懂买多少保额,那来学学这里面的门道吧

保险买多少保额合适?说说里面的门道weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章