分类:保险文章大全

2020年注定是不平凡的一年,新冠肺炎疫情爆发以后,社会各界纷纷担起责任,迅速应对。期间,中国人寿通过物资捐赠、保险捐赠、理赔服务升级等方式助力打赢疫情防控狙击战;富德生命人寿主动扩展23款保险产品的新冠肺炎责任,2020年理赔新冠肺炎案件共58件,赔付金额达145万元。

相关新闻一出,这两家险企再次活跃在小伙伴们的视线当中,前来咨询学姐中国人寿和富德生命人寿相关保险产品的小伙伴很多,哪一家险企更好,产品更值得购买,下面,学姐给大家好好捋一捋。

在分析之前,对保险还不是很清楚的小伙伴可以看看这篇文章,补充一些基础的保险知识:

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com

本文重点:

◆中国人寿vs富德生命人寿

◆中国人寿产品vs富德生命人寿产品

◆学姐总结

◆中国人寿vs富德生命人寿1、公司实力

>>>中国人寿保险股份有限公司成立于2003年,是国内非常有名的、财大气粗的保险公司,位列2020年“世界500强”企业榜单第45名,2020年“中国500最具价值品牌”第五位,品牌价值高达4158.61亿元。

>>>富德生命人寿保险股份有限公司则成立于成立于2002年,总资产超4700亿元,是国内资本实力较强的寿险公司之一,注册资本超过117亿元人民币,可以说也是实力杠杆的。

但相较之下,中国人寿依旧保持着他的龙头地位,无论是资金实力还是品牌效益都有目共睹。

中国人寿实力如此瞩目,其产品又好不好呢,感兴趣的小伙伴戳这里:

中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

2、偿付能力

偿付能力是指在任何时候,保险公司履行所有合同义务的能力。对于消费者来说,偿付能力是评判保险公司是否靠谱的重要标准。

偿付能力想要合格,就必须同时满足三个条件:

①核心偿付能力充足率在50%以上;

②综合偿付能力充足率在100%以上;

③风险综合评级B级及以上。

>>>从中国人寿官网公布2020年第二季度的数据上看,中国人寿的综合偿付能力充足率高达267.31%,核心偿付能力充足率达到258.24%,并且,风险综合评级结果为A类。综合上述三个条件,中国人寿的偿付能力是不错的。

(图片来自中国人寿官网)

(图片来自中国人寿官网)

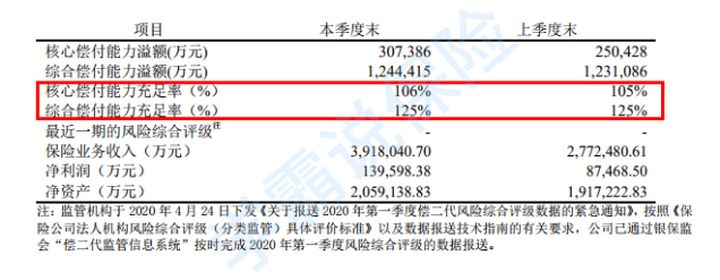

>>>而富德生命人寿2020年第二季度的综合偿付能力充足率达到125%,核心偿付能力充足率达106%,可以说,富德生命人寿的偿还能力也有得一拼。

(图片来自富德生命人寿官网)

(图片来自富德生命人寿官网)

虽然偿付能力可以在一定程度上衡量保险公司是否靠谱,但并不是唯一的评判标准。

除了公司实力和赔付能力,我们看保险公司需要看什么,感兴趣的小伙伴可以戳这里:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

当然,这些林林总总展现的是这家公司的实力和发展状况,但我们消费者选择保险,更关心的,是它家的产品好不好,适不适合我们,能否给我们带来保障。

以各家的主打产品为例,学姐给大家分别分析中国人寿和富德生命人寿哪家优胜。

话不多说,直接上图:

(中国人寿康宁终身至尊版vs富德生命人寿康健无忧尊享版)

(中国人寿康宁终身至尊版vs富德生命人寿康健无忧尊享版)

1、重症保障

中国人寿康宁终身至尊版和富德生命人寿康健无忧尊享版都是多次赔付重疾险产品,康宁终身至尊版重症可赔付3次,康健无忧重症可赔付5次,看上去是不错的,但中国人寿康宁终身重症的赔付间隔期为3年,相较于市面上大多数重疾险产品的180天而言,有些不合理了。

2、中症保障

中国人寿康宁终身没有中症保障,富德生命人身康健无忧中症赔付比例达60%,能赔付两次,没有间隔期,这个条件还是不错的,相较之下,中国人寿就逊色一些。

3、轻症保障

中国人寿和富德生命人寿两款产品轻症的赔付比例都是20%,但现在市面上大多重疾险产品轻症的赔付比例基本在25%-30%,两款产品都略低了点。

此外,中国人寿康宁终身至尊版轻症赔付3次,无间隔期,而富德生命人寿康健无忧轻症赔付次数高达高达28种,虽然看起来比康宁终身多很多的样子,但赔付间隔期为一年,明显落后于同期产品。

说起轻症,很多小伙伴会问,轻症种数是否越多越好,详细戳这里:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

4、其他保障

康宁终身可以重复赔付恶性肿瘤、急性心肌梗塞、脑中风后遗症,这三种高发重疾,这点保障比较实用。同样,康健无忧包含特定恶性肿瘤多次赔、寿险复原保险金等,保障全面实用。

但值得注意的是,康健无忧的癌症多次赔付间隔时间是五年,太长了,要知道,在医疗界,有一个癌症5年存活率的说法,癌症康复5年后基本上不会复发。换句话说,在癌症复发概率较高的前5年时间里,康健无忧反而是不赔付的,这点是相当不合理的。

5、缴费期限

对于一般人而言,缴费期限是越长越好,这样可以把保险的杠杆效果做好,目前市面上大多重疾险产品都有设置30年的选项,如中国人寿的康宁终生至尊版。而富德人生的康健无忧,最高缴费期限只有20年,这对投保人来说有点不太友好了。

总体来说,中国人寿和富德生命人寿两家险企的品牌实力都是值得信赖的,但两家产品各有优劣,看起来都保障很厉害的样子,但实际上都有各自的鸡肋之处,竞争力不强。

(现在旧定义产品已经下架,这两款只作对比参考,有买重疾险打算的朋友建议先了解一下重疾新规内容,选择新定义重疾险产品哦。)

学姐给大家总结了几款性价比更高的产品,想了解的可以戳这里:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

最后,学姐想再强调一哈,选保险产品,不能只看公司实力、资金状况,也不能单从听信市面上哪家险企名号大,就觉得他家的产品一定很好。还是要从产品本身出来,毕竟即便保险公司再能赔付,服务再好,如果产品本身不适合你,那也“与你无关”。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章