分类:保险文章大全

有句话说得好“你不理财,财不理你”。

一场疫情过后,越来越多人仿佛被敲醒了一般,开始重视理财,连宿舍群里关于投资理财的话题也明显多了不少。

大家都向往着财富自由,可是连本金都没有又谈何自由?所以理财第一步得要先储蓄,可是面对面对众多理财产品如何挑选安全且收益高的产品难上加难。学姐建议首先缩小选择范围,优先选择理财险。

近期,富德生命人寿推出了一款名为2021富德生命领多多年金险的产品,光看名字就觉得很是吸引人。如果有急切想要了解这款产品的小伙伴不妨看看这篇简文:

2021富德生命「领多多」年金险收益高?千万别被忽悠了!weixin.qq.275.com

2021富德生命「领多多」年金险收益高?千万别被忽悠了!weixin.qq.275.com

究竟2021富德生命领多多年金险真的能让人“领多多”吗?测评一下就知道了。

2021富德生命领多多年金险测评重点2021富德生命领多多年金险怎么样,值得买吗?

不看吃亏!买年金险时要注意这3个误区!

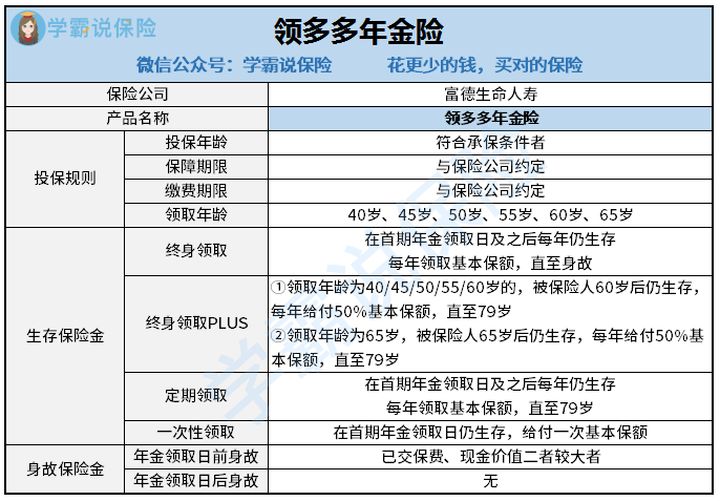

在分析之前,大家可以先看看2021富德生命领多多年金险的产品形态图:

2021富德生命领多多年金险产品形态图

2021富德生命领多多年金险产品形态图

跳过复杂的分析,咱们直接上结论:

1、2021富德生命领多多年金险年保障内容简单

2021富德生命领多多年金险保障内容十分简单,只为被保人提供生存保险金和身故保险金两种保障责任,其中生存保险金有终身领取、终身领取PLUS、定期领取和一次性领取四种领取方式。

看上去2021富德生命领多多年金险有4种领取方式,但仔细一看2021富德生命领多多年金险的条款中规定只能四选一。

合着这个“多”只是选择方式多而已。要知道其他年金险产品除了生存金外,还有祝寿金、满期金等其它保障,这一点显得2021富德生命领多多年金险有些不够厚道。除了要了解年金险基本的责任之外,这些重要的知识点你可同样不能错过:

学会这招,远离年金险99%的坑weixin.qq.275.com

2、2021富德生命领多多年金险缺失万能账户

2021富德生命领多多年金险缺失万能账户。

纵观市面上在售的年金险产品,大多数都附带万能账户。除了能够领取年金外,我们还可以选择暂时不将年金取出,存入万能账户中去进行二次增值,可以较好地帮助我们进行资产配置。

而缺失万能账户的2021富德生命领多多年金险增值方式过于单一,稍显逊色。

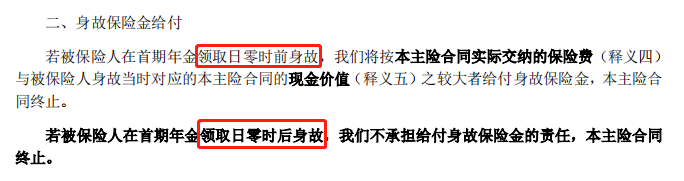

3、2021富德生命领多多年金险身故保险金设置不合理

2021富德生命领多多年金险设置了身故保险金责任,本来是个不错的保障,但是仔细一看却发现有个比较大的弊端。

若被保人在领取年金日前身故,已交保费或现金价值选大赔付,说白了就相当于把保费退给你。

但让人生气的是,要是在领取年金日后身故,2021富德生命领多多年金险居然不承担赔偿责任。

若某位30岁男性投保了2021富德生命领多多年金险,40岁开始领取,如果不幸42岁意外身故,2021富德生命领多多年金险就不再赔了。这才领了2年,连本金都没能拿回来,真的是巨亏。

总的来说,2021富德生命领多多年金险保障内容简单,且缺失万能账户,综合看下来性价比不高。如果有想要了解其他高收益的产品的同学可以戳此查看这份资料:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

误区一:投保年金险之前要注意资金灵活

和其他险种不同,年金险是注重长期收益的,不仅投资大而且锁定期长,是强制储蓄的理财工具。

通常来说保险公司为了防止大家轻率退保,前期投保时现金价值都很低,若头几年退保拿回来的钱真的少之又少。

这就意味着在投保前需要确保自己未来有长期的稳定现金流,若头几年就退保那可真的亏大了。

相对于年金险,增额终身寿翻倒在资金上灵活了不少,可通过减保取现,不限次数且不限金额,如果有对增额终身寿感兴趣的朋友不如看看这篇文章:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

误区二:保险分红 ≠ 保险公司利润

有不少朋友在挑选年金险时都倾向于带分红的年金险,因为消费者可以拿到分红。

能拿到分红确实不错,而且银保监会也规定应至少将分红保险业务当年度可分配盈余的70%给与保单持有人。

但是,这里要注意了!

里面可分配盈余可不是指保险公司的利润,当中哪些可以分以及具体怎么分解释权都在保险公司。

按理说,保险公司一旦赚了钱就会给买分红险的客户分钱,但实际上很有可能出现保险公司赚了很多钱,但客户可能一分钱的分红都拿不到。

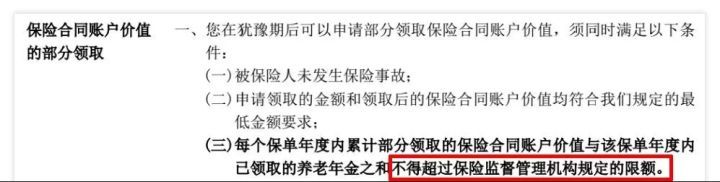

误区二:存在万能账户里的钱,可以随意取出

当自己手头紧的时候,总会惦记着之前在万能账户里的存的钱,想要把它拿出来应急,但其实存在万能账户里的钱是不能随意取出的。

因为银保监会规定,每年从万能账户里取钱出来是有上限的。

2017年5月原保监会发布的人身险134号文件《中国保监会关于规范人身保险公司产品开发设计行为的通知》的规定:

“年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。”

说白了就是如果往万能账户里存了100万,一年最多只能拿出20万。如果想多拿,那只能退保,但如果头几年退保那可真的是血亏。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章