分类:保险文章大全

本以为旧款重疾险陆续下架,新规重疾险应该都要浮出水面了吧。

可纵观各大保险公司,都没有推出新规重疾险的举动,反而转身火急火燎的上架终身寿险和年金险产品。

最近英大泰和人寿上线了一款尊享世家终身寿险,300万保额,每年3.5%利率增值,非常夺人眼球。

很多朋友也跑来咨询学姐,希望学姐能给他们一点建议。学姐今天就在这里统一给大家测评尊享世家终身寿险,看看它有没有传言中的那么优秀。

测评英大泰和人寿尊享世家终身寿险之前,建议先花几分钟了解什么是增额终身寿险:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

英大泰和人寿尊享世家终身寿险怎么样?值得买吗?

买寿险产品,这几点要注意了!

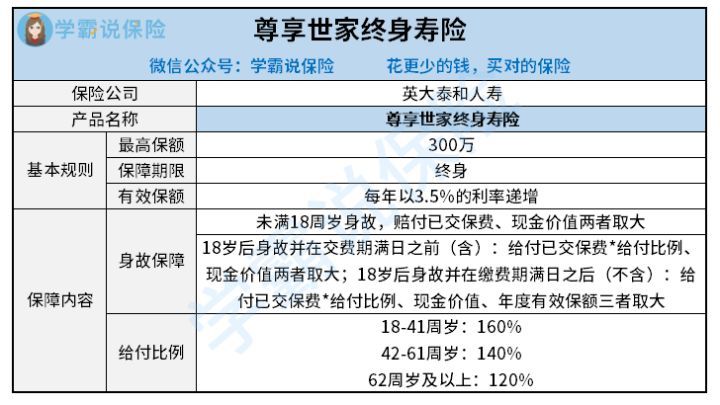

直接来看英大泰和人寿尊享世家终身寿险的测评表:

英大泰和人寿尊享世家终身寿险优点:

①英大泰和人寿尊享世家终身寿险高保额

英大泰和人寿尊享世家终身寿险的保额为300万,非常充足,如果被保人不幸身故,这笔巨款至少可以缓解他家人的经济困境,让他们尽快从悲痛中走出来。

②英大泰和人寿尊享世家终身寿险保额可增长

英大泰和人寿尊享世家终身寿险的保额每年以3.5%利率增长,也就是说,被保人活得越久,这张保单就越值钱。

虽然3.5%的利率跟市场上一些每年以3.6%、3.8%利率增值的寿险相比并不算高,但有增额总比没有增额好。

英大泰和人寿尊享世家终身寿险缺点:

(1)英大泰和人寿尊享世家终身寿险缺乏全残保障

大多数寿险保障都会涵盖身故和全残。毕竟在意外事故中,身故和全残的风险都很大,购买寿险,这两大风险都要覆盖。

全残的保障也很重要,一个人全残,丧失了生活自理能力,生活质量只会大大降低,甚至还要连累家人,没有全残保险金的补偿,很可能就长期身陷经济困境。

遗憾的是,英大泰和人寿尊享世家终身寿险却没有全残的保障。

如果大家想买保障全面的寿险,不妨来对比看看市面上的热门产品:

(2)英大泰和人寿尊享世家终身寿险增额比例低

英大泰和人寿尊享世家终身寿险的增额比例为3.5%,这个增额比例并不算高,但实际市面上有很多增额利率3.6%、3.8%的终身寿险,相比之下英大泰和人寿尊享世家终身寿险显得太小气了。

如果你觉得以上这两点没什么,那接下来学姐说的这个猫腻,你可能就受不住了:

英大人寿「尊享世家」刚新品上市,就被我发现了这些猫腻!weixin.qq.275.com

(1)家庭支柱最需要买寿险

寿险保障的是当被保人身故或全残的时候,保险公司会按合同规定赔付一笔钱给指定的受益人,首要保障的群体是家庭支柱。

如果家庭支柱不买寿险的话,一旦他身故了,那么留给家庭的,只会是悲痛和沉重的经济担子。

留爱不留债,作为家庭支柱,最好提前给自己配置好寿险,学姐这里整理了国内热门寿险清单,可以来看看哪款更合适自己:

(2)寿险保额要充足

寿险主要解决的是家庭支柱身故或全残后带来的家庭经济缺口。

所以配置寿险的保额,一定要覆盖好家里的负债如车贷房贷,还要考虑家庭未来几年甚至几十年的家庭开支,这里面包括日常开销、孩子的教育费用,父母的赡养费等。

如果还不清楚保额买多少合适,这篇文章手把手教你:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

(3)预算有限群体买定期寿险

寿险的目的是为了保障身故之后家人的经济来源。

当家庭支柱年纪大了之后,家庭经济的责任重担也卸下了,也就不再需要寿险了,所以预算有限群体最好购买高性价比的定期寿险。

终身寿险更适合用来遗产传承,适合预算充足,有财富继承需求的群体。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章