分类:保险文章大全

前两天跟表姐聊天,她女儿上一个钢琴班,竟然就要花3万块。作为未婚人士的我表示瑟瑟发抖…不得不说中国的父母尤为看重孩子的教育,在这方面砸钱最多。所以,市面各种教育金大行其道,很多父母也盲目跟风购买。

但是,我发现其实很多父母,都没搞清楚教育金保险是什么,今天我就跟你们好好聊聊教育金这个话题。

在聊教育金之前,你可以先了解一下一些关键词语和知识点:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

本文重点:

教育金是什么?有必要买吗?

如何挑选教育金?

1.教育金是什么?

教育保险金,简单来说,就是一份为孩子准备教育基金为目的的保险。

教育金的有两个作用:

(1)保证孩子教育费用:无论未来发生什么情况,比如离婚、欠债、生病、意外,都可以保证孩子有足够的费用继续得到教育。

(2)强制储蓄:年轻时赚钱容易,花钱也随意。现在轻易剁手买一个包包,可能就是以后孩子学一个月钢琴的补习费。可以强制储蓄,保证未来有钱可用。

我之前为此整理了一篇详细的文章说明并挑选了几款教育金做测评,感兴趣可以看看:

家长必读:教育金保险有必要买吗?怎么挑选合适的产品?weixin.qq.275.com

需要强调的是,教育金不是短期理财。如果5年内就要用的钱那去买短期理财,教育金需要你把钱放在账户里很久,不能拿出来。它擅长的是长期增值,短期没有这个优势,甚至会折损本金。

2.有必要买吗?

在回答这个问题之前,建议各位宝爸宝妈先问自己两个很重要的问题:

(1)保障类保险,配置足够了吗?

我见过很多年轻父母,自己和宝宝没有任何保障型保险,却花几万块给孩子买理财险。要知道,理财险几乎是没有保障杠杆的。

一旦疾病或意外来临,重疾险能赔几十万保额,医疗险能报销上百万医疗费,

而理财险说不定还没回本...

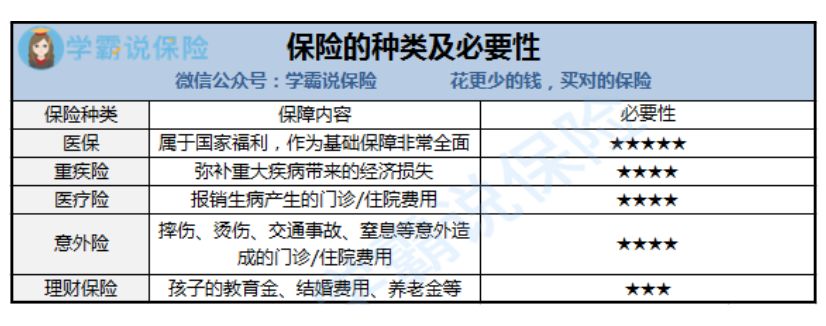

教育金应该是在满足基础保障之后,再去考虑需不需要购买,否则就是本末倒置。那应该怎么做好这些基础保障呢?我做了一个图,让你们更直观的了解:

首先一定要买的是社保,这是国家福利,能给我们最基础的保障。

然后再配备上重疾险、医疗险、意外险这些商业保险,保障会更全面。如果你在家庭当中充当经济支柱的角色,那就考虑为自己选择一款定期寿险。

还没给自己和宝宝买保障型保险的宝爸宝妈,赶紧收藏我这份攻略:

3套方案,配齐一家人的保险weixin.qq.275.com

(2)教育金的优劣势,你都了解吗?

在上文中,我们已经提到教育金能强制储蓄,保证未来有钱可用,也能获得一定的收益,而且在众多理财渠道中,教育金的安全性是比较高的,这是教育金的优势。但是它的劣势也是不可忽视的,下面这两点要注意了:

A.灵活性差:一旦买了理财险,这笔钱就很难拿出来了,要被套牢很多年,退保损失大。

B.收益不高:虽然不同类型的产品收益不同,但总体来看理财险的收益并不高,最高也是在3%-4%之间复利,有些产品甚至连银行定期存款的利率都比不上。

如果你把基础保障都做足了,而且也充分了解清楚这类理财保险的优劣势,那接下来的事情反而简单了,只要注意一下几点:

1. 挑收益高的产品

毕竟我们买理财保险就是奔着一个字,钱。所以收益是最关键的一个点。

需要注意的是,往往代理人或者产品宣传页演示的收益金额并不是实际数,虽然看上去很诱人,这也是有人觉得教育金保险收益高的原因之一。

在测算时,用保底收益去算,或者用低档的非保证收益率去算,稍微谨慎些,总好过现在吃个空心汤团,将来后悔不已。

我这里给你整理了8款收益率高、值得买的教育金,你可以参考一下:

2020年收益率最高的8款教育金测评!weixin.qq.275.com

2.挑选与实际情况相匹配的产品

(1)匹配时间

不同教育金的返还时间不一样,要注意时间的匹配。有些是按5年以后开始领取,有些是按18岁以后开始领取,要看每个家庭的实际情况。

比如孩子现在10岁,18岁上大学,想预存一笔大学学费,那买一份10年后返还的产品就不合适了,总不能让孩子晚两年上大学吧。

(2)合理规划保险金

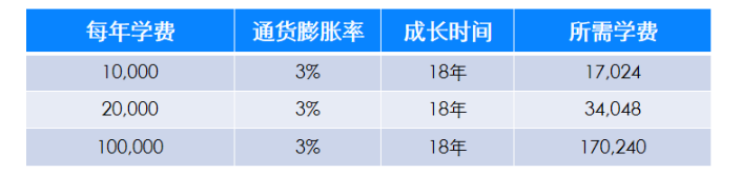

我们在计算孩子十几年后需要的学费也要考虑通货膨胀的因素。

比如每年1万学费,预估每年3%的通货膨胀率,18年后就需要每年1.7万学费,大学4年总共需要6.8万。如果是想上个贵点的大学,每年2万,18年后就需要每年3.4万。

如果是准备出国留学的费用,现在每年10万,18年后就需要每年17万。诸如此类。用这种方法计算未来所需费用,会比较符合实际需求。

3.附加投保人豁免

教育金保险需要在固定时间连续投入一定保费,如若投保人不幸发生意外,后续孩子的保障就会中断,但是附加投保人豁免后,发生这种情况,可以免交后续保费,孩子继续享有保障。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章