分类:保险文章大全

阿里和腾讯向来都是你有什么业务,我也要有。支付宝先推出了好医保,腾讯当然也不甘落后,马上在微信上推出了微医保业务,这可以说是两位马爸爸在保险领域的battle了。不过,作为消费者的我们,只管吃瓜和享受battle带来的实惠产品就好了,先给大家送上一份两位马爸爸家保险产品pk测评,看看能不能薅到羊毛:

微信VS支付宝,史上超全保险对比!weixin.qq.275.com

微信VS支付宝,史上超全保险对比!weixin.qq.275.com

本文要点:

一、如何看待腾讯推出的“微医保”业务?

二、腾讯微医保最火的产品是什么?值得购买吗?

一、如何看待腾讯推出的“微医保”业务?

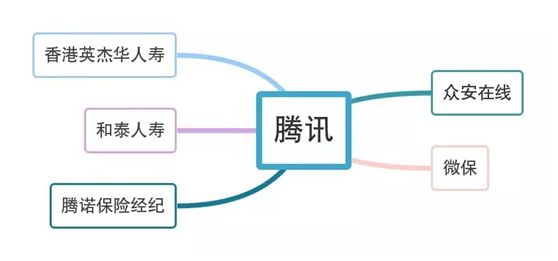

如下图所示,腾讯在保险领域的布局有很多,可以看出腾讯在这一块是有野心的:

其中,题主问及的微保WeSure是腾讯旗下的保险平台,上线于2017年11月2日,是腾讯为了深耕保险领域而推出的一个战略性业务。

微保实际上不是一家保险公司,它只是一个中介平台,携手国内知名保险公司提供保险服务,用户可通过微信与QQ直接进行保险购买、查询及理赔。也就是说,微信只是为平台上大大小小的保险公司们做了一个信用背书而已,微保平台上的产品实际上还是保险公司的产品,售后等一系列的服务还是由保险公司负责的。

“我是冲这腾讯爸爸的招牌才去的,既然上面的保险产品不是腾讯出品,能靠谱吗?”在我国保险不是一般的消费品,保险行业受到国家的严格管控,所以无论何种形式的保险产品都是靠谱的,更多具体原因以及网上买保险和传统方式买保险的区别我写在这篇回答里了,对线上保险仍有顾虑的朋友可以看看:

网上买保险靠谱吗?线上保险和线下保险的区别在哪?weixin.qq.275.com

其实微保不是腾讯在保险领域布局的首个业务。腾讯首次涉足保险业务是在2013年,马化腾与马云以及平安的马明哲一起创立了中国的第一家互联网保险公司——众安保险。这家公司光听这几个创始人的名字,就让人觉得很不一般了,不过今天的主角不是众安,有兴趣的朋友可以看我这篇回答:

深度分析丨众安保险怎么样?有哪些产品值得购买?有坑吗?weixin.qq.275.com

二、腾讯微医保最火的产品是什么?值得购买吗?

微保平台上最火的产品是其与泰康人寿联合推出的首款产品 “微医保·医疗险”,目前已经更新至最新版“微医保2020”了。但市面上的百万医疗险产品很多,微医保2020到底值不值得购买,还是需要与市面上的同类产品对比过才知道:

微医保与国内热门百万医疗险对比表!weixin.qq.275.com

废话不多说,产品图走起~

微医保2020的亮点:

亮点一:续保条件宽松

微医保百万医疗险在续保时是免健康告知与免核保的,也就是说不会因为身体状况发生变化或者理赔情况而拒绝续保。同时,旧版的微保医疗险也可以直接续保到新版的。在续保这一方面,微医保2020对我们消费者还是蛮友好的。

亮点二:增值服务较全面

微医保的增值服务还是比较全面的,有就医绿通、住院押金垫付、抗癌特效药报销等等,这些服务都是需要有雄厚的资金及医疗资源才能提供的,这个具体展开来说比较复杂,有兴趣的朋友可以看我这篇分析:

深度分析丨购买大公司的医疗险产品能为你带来哪些医疗资源?weixin.qq.275.com

我们来细说一下院垫付功能的好处:

首先我们都知道医疗险是报销型的保险,需要先自己给钱看病再拿着发票去报销。

如果说不幸罹患癌症,医疗费可能达几十万,一次性拿出这么多钱,对于普通工薪家庭来说是不太可能的。如果有住院垫付,就完全不需要担心这个问题了。

那么微医保就真的那么值得购买吗?并不,我扒出了它有这几个缺点,想购买的朋友一定要看完再做决定:

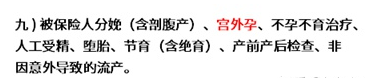

缺点一:免责条款较严苛

微医保2020的条款中,明确表示了宫外孕是不能报销的。但是宫外孕在不少百万医疗险中都是可以报销的。这一点免责显得微医保2020有点过于小气了…

缺点二:不保证续保

虽然前面说过,微医保的续保条件宽松,但这并不代表它是一定能续上的。因为微医保2020是一年期的产品,一旦停售,就无法继续得到保障了。

缺点三:住院前后门急诊保障时间短

微医保2020的住院前后门急诊保障时间为前7天、后30天,看起来好像还行。但和同类对比就显得有点小气了,比如说平安e生保的住院前后门急诊保障时间是前30天、后30天:

住院前后门急诊时间长的作用是什么呢?

绝大多数患者在住院前和出院后,都需要做检查、化验、复查等。第一次门诊到住院间隔也许有两三周的时间。如果只报销住院前7天,意味着7天前的所有门诊费用还是得自费。这一笔几千到几万不等的检查费比起动辄几十万的治疗费用或许算不了什么,但换个角度想想,重压之下的骆驼,每一根稻草都像千斤重。由于今天的主角是微医保,对平安e生保有兴趣的朋友可以看我以前的测评,就不在这里展开啦:

平安e生保2020:我狠起来连自己都打!weixin.qq.275.com

缺点四:质子重离子报销比例低

质子重离子作为目前治疗癌症最有效的手段,治愈率高达97%,但价格昂贵,一个疗程需要30万左右。而微医保仅报销60%,我没看错吧?背靠了财大气粗Pony马以后报销比例还这么低?要知道同类产品在质子重离子治疗报销方面,大部分都是100%报销的,最小气的也是限额报销100万。

累了,喷不动了,还有什么缺点大家自己看吧:

微医保2020,我不得不说你两句...weixin.qq.275.com

俗话说知人知面不知心,我们买保险也是同理,不能只看它背靠企鹅大平台就去盲目购买,市面上还有很多优秀的百万医疗险产品可以选择,大家选择产品时可以参考一下我的总结:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章