分类:保险文章大全

百年人寿的康惠保系列一向以高性价比著称,受到市场的追捧,可以说是当之无愧的网红重疾险,我认为是值得买的。为什么我会这么说呢,请看我下文分析。那对于题主问的单多次赔付好的问题我也写在后面了。

我们也要与时俱进,说点新鲜的。先从康惠保系列最新版本——康惠保2.0说起,一起来围观康惠保2.0测评吧:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

本文重点:

康惠保系列保障内容够格嘛?

康惠保2.0缺点竟然是它?

什么情况下优先选择多次赔付?

一、 康惠保系列保障内容够格嘛?

带着这个问题,我们来看一张图。

可以看出康惠保系列这些年逐渐在成长,在各种程度的疾病保障上越来越全了。对比旁边平*福2020也是绰绰有余的。

如果你觉得只对比这四款产品是不够的,可以康康我帮大家整理的上百种重疾险对比:

全国热门的136款重疾险对比表weixin.qq.275.com

1、 横向对比康惠保系列

康惠保系列时刻都在进步,最新版的康惠保2.0这款产品有了较为全面的保障。

1) 重疾保障的成长:康惠保、康惠保旗舰版、康惠保2.0都是重疾单次赔付产品。最新诞生的康惠2.0有一个值得一体的点,在前10年患重疾额外赔付50%保额,11—15年额外赔付35%保额,而且发生轻/中疾后,再发生重疾,额外赔付25%保额。(这个条款在市面上算是很优秀的)

2)中症保障的成长:最早诞生的康惠保没有中症的保障,但后来康惠保旗舰版意识到中症保障的重要性,增加了对中症疾病的保障,而且最新版康惠保2.0的中症疾病保额也从原有的50%提升到60%。在中症的保障上,康惠保2.0可谓是尽心尽力。

3)轻症保障的成长:康惠保系列对轻症的保障意识也在逐渐提高,可以从数量的增加和保额的增加看出来。

2、 康惠保2.0对比平*福2020

由于平*福2020是一款平*福系列最新的产品,那我们当然要拿康惠保系列最成熟最符合当下市场的康惠保2.0来做对比。

1) 平*福2020缺少对中症疾病的保障,这点需像康惠保2.0学习,毕竟康惠保系列也是从无到有的。

2) 平安福2020的轻症赔付比例比不上康惠保2.0,比康惠保最低标准还少15%,小老弟,你怎么回事。

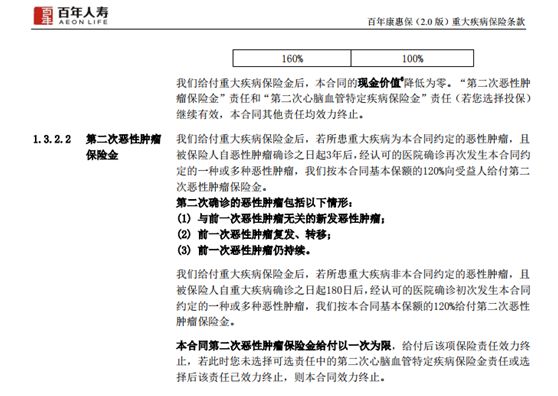

3)癌症(恶性肿瘤)保障

康惠保2.0的癌症保障也是OK的,可以进行两次赔付。条款上的意思是若我们首次重疾为恶性肿瘤,3年后再次确诊,赔付120%基本保额;首次重疾非恶性肿瘤,180天后确诊恶性肿瘤,赔付120%基本保额。但是反观平*福2.0它的癌症虽然可以赔付三次,但是间隔期为5年,are you crazy?医学上认为如果癌症在5年内未复发,则视为已康复。比比这两者,对平*福有点失望。

康惠保2.0确实是市场上保障较全的一款产品,而且它的价格也是很优惠的,是性价比很高的一款保险。

二、 康惠保2.0缺点竟然是它?

人无完人,保险也一样。康惠保2.0也有一点小瑕疵的。它的等待期是180天,在市面上处于中上水平,而优秀的重疾险等待期是90天,这么看康惠保2.0还有点欠缺。

康惠保的缺点不痛不痒,不信的话可以康康我整理的十大优秀的重疾险排行:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

三、什么情况优先选择多次赔付?

现在我来回答一下多次赔付还是单次赔付好这个问题,在预算充足的情况下优先选多次赔付。为表示我的诚意,把我刚熬夜做完的单次多次赔付全方位对比奉上:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

如今时代节奏越来越快,人们的压力越来越大,患病的概率也逐渐增高。那相对于已经生了病的人,抵抗力也会变差,衍生其他的重疾的概率是很高,比如癌症患者在治疗初期发生脑中风的概率远高于一般人。所以这时候多次赔付的保险可以保障我们多次。

但是要注意一份带有多次赔付的保险比单次赔付的保费要高出一些,如果是身体健康、预算不够的前提下,建议选单次赔付的保险。而且我们不能为了追求多次赔付而降低生活质量吧。

说了这么多,能点个心心再走嘛。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章