分类:保险文章大全

说起恒大,你会想起什么?足球俱乐部?房地产?新能源汽车?旅游文化?又或者是养生谷和医院?恒大集团的这些业务大家都耳熟能详,自然不会觉得有啥疑问。

但是很多人却不知道,恒大集团还涉猎保险业务。这不,有好多粉丝后台问学姐:

“学姐学姐,听说恒大集团也进军保险市场了?是真的嘛?”

“恒大人寿保险作为恒大旗下的保险公司,家底这么厚实,产品值不值得卖呀?”

今天学姐就来给大家扒一扒这个背靠恒大集团的恒大人寿保险,看看它实力到底咋样?

开扒之前,大家也可以先看下这篇恒大人寿保险的热门产品到底表现如何:

恒大人寿「恒家保」重疾险:背靠恒大集团的它,性价比却...weixin.qq.275.com

恒大人寿「恒家保」重疾险:背靠恒大集团的它,性价比却...weixin.qq.275.com

本文重点:

>>恒大人寿保险实力怎么样?

>>恒大人寿保险的产品值得买吗?

一、恒大人寿保险实力怎么样?

恒大人寿保险,全称恒大人寿保险有限公司。看名字就知道,这家公司与恒大集团关系匪浅。是滴,世界500强的恒大集团就是恒大人寿保险的第一大股东。

恒大人寿保险作为恒大集团旗下保险公司,成立于2015年,目前排名已跻身全国寿险20强,总资产已经超过1000亿元。经营范畴囊括人寿保险、健康保险、意外伤害保险等人身保险业务。

我们来看下恒大人寿保险官方披露的保险业务收入数据:

2016年,恒大人寿保险业务收入为43.89亿元;2017年,恒大人寿保险业务收入为281亿元;2018年,恒大人寿保险业务收入为323亿元;到2019年,恒大人寿保险业务收入已经增至420亿元。

从收入和资产收据也可以看出,恒大人寿保险的实力雄厚,并且恒发展势头非常迅猛。

除了资产和收入数据,衡量一家保险公司好不好还有一个重要标准就是偿付能力。

偿付能力是用来衡量保险公司有没有足够的钱用以赔付的动态指标,一般偿付能力充足率越高,保险公司的风险就越小。但只要核心偿付率>50%,且综合偿付能力充足率>100%,就算偿付能力达标了。

除了偿付能力,在挑选保险公司时,还有一些指标也是要注意滴:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

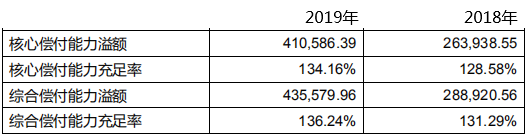

根据《恒大人寿保险有限公司2019 年度信息披露报告》显示:

恒大人寿保险2018和2019年度:核心偿付能力充足率分别为128.58%和134.16%,均远大于达标线50%;综合偿付能力充足率分别为131.29%和136.24%,都高于达标线100%。

足以看出恒大人寿保险偿付能力充足,经营状况良好。

分析到这里,相信大家也意识到了恒大人寿保险的家底厚实、实力出众和偿付能力优秀这些要点了。

但是,对我们消费者来说,一家公司好不好,不是看ta有多少钱,而是取决于ta的产品是否足够优秀。毕竟钱再多也是保险公司的又不会分给我们,我们消费者能拿到的只是保险合同里承诺的保险责任。

下面学姐就给大家扒一下恒大人寿保险的热门产品,看看是否值得买。在分析前,大家也可以先回顾下这款产品:

恒大人寿「恒家保」重疾险:背靠恒大集团的它,性价比却...weixin.qq.275.com

二、恒大人寿保险的产品值得买吗?

在恒大人寿保险众多产品中,学姐挑选了销量和知名度双高的“恒家保”重疾险作为代表,看看恒大人寿保险的产品到底表现如何。

为了方便大家了解产品的形态,先上保障图:

由上图可知,恒家保是一款保终身的重大疾病保险,投保年龄0-60周岁和90天的等待期都跟上了市面上优秀重疾险的步伐。

看投保条件好像还不错的亚子,但这只能算是敲门砖,我们来重点看下这款产品的保障责任表现如何。

1. 重疾保障:赔付比例递增

在投保之后的前面10年,如果被保人未满56岁,首次患重疾可额外赔付20%基本保额,相当于一次性赔付120%。

看起来好像不咋地,但是恒家保重疾可以赔付6次呢,每次赔付递增20%保额。相当于依次赔付100%、120%、140%、160%、180%、200%,第六次整整赔了两倍的钱,以50万保额为例,相当于一次性到手100万,也太壕气了吧!有对比有伤害:

「恒家保」与「全国热门的136款重疾险」对比表weixin.qq.275.com

2. 轻中症保障:赔付比例高

轻症和中症往往是重疾的早期和中期阶段,常见且多发,需要及早发现和治疗的,才能防止其转变为重疾。

恒家保的轻中症保障的赔付力度还可以,中症赔付60%*2次,轻症赔付45%*4次,比起大多数普通重疾险中轻症赔付比例只有50%和30%,恒家保算是市面上比较优秀的水平了。

需要注意的是,保的轻症数量并不是越多越好的哦。

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

3. 癌症二次赔:早/晚期癌症二次赔付

这个保障责任下半年以来出现得比较频繁,没有什么亮点,也没什么槽点。但比较特别的是,恒家保的晚期癌症二次赔付是不需要附加的,也就是说是自带的。

我们都知道,癌症很容易复发和转移,所以癌症二次赔服务有当然比没有保障更全面呀。

总的来说,恒家保各方面保障都还可以,美中不足的是保费比较贵。

建议身体存在一些小毛病的朋友可以考虑,毕竟恒家保的健康告知对一些身体异常指标做了宽松处理,较常见的比如有肥胖、轻度高血压、子宫肌瘤、乳腺类疾病、肾结石等人群都可以投保。

如果这款产品不符合你的预期,学姐也挑选了一些优秀重疾险产品客供大家参考:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章