分类:保险文章大全

在买保险时,大家一定会经历健康告知这一环节,只有通过了,才能顺利投保,如果过不了,就意味着买不了这款产品。

而有些代理人为了业绩,让人隐瞒病情投保,而消费者以为只要买了保险就有保障,心里暗喜,殊不知被坑惨了,所以学姐今天就来跟大家讲一讲保险公司能否查到门诊理赔?是通过哪些途径?以及健康告知怎么做才比较好?

大多数人都认为健康告知是投保路上的“拦路虎”,但实际情况如何,大家不妨先来了解一下:

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

保险公司能查到门诊记录吗?

健康告知怎么做才比较合适?

毋庸置疑,保险公司是能查到门诊记录的,如果消费者在投保时隐瞒病情,后续因相关病情出险,保险公司是不会给予理赔的,这就得不偿失了。

保险公司的调查途径主要有这几种:

1、医疗记录

保险公司最主要是通过被保人的医保卡调查他的医疗记录,里面有详细的门诊、药房购药、住院等信息记录,可以作为被保人的既往症依据。

所以学姐在这里提醒大家一下,医保卡不能随意借给他人使用,如果卡上有与重疾相关的购药记录,例如高血压、糖尿病等,很可能就买不了保险了。

除了医保卡外,保险公司还会前往医院,调查被保人的病历信息,目前我国的医疗机构保管门(急)诊病历的时间自患者最后一次就诊之日起,不少于15年,而住院病历保存时间则不少于30年,所以即使不用医保卡就医,被保人的就医记录也是能被查询到的,无论是门诊还是住院。

特别是现在我国已经实施了电子病历,保险公司要查被保人的就医记录更是方便,信息都是透明的。

2、走访

如果调查需要,保险公司还会再进一步的调查,走访被保人的单位,通过单位了解更有有关他的信息,例如单位体检定点机构的体检报告、被保人的历史健康状况等。

3、面访

保险公司还会与被保人联系,上门进行面谈,实地接触他的状况,有许多案件便是在这个环节中,让保险公司调查员发现有破绽的地方。

4、委托第三方

当保险公司调查能力受限时,便会委托第三方专业调查机构、侦探机构跟进案件,还能寻找公安、法医等部门的协助深入调查,这样经过重重调查,任何蛛丝马迹都能被一一揪出来。

所以,保险公司想知道我们的病史并不难,大家在做健康告知时不能存在侥幸心理,更不要听信代理人说门诊记录是查不到的,不然后续出险赔不了,可就糟心了。

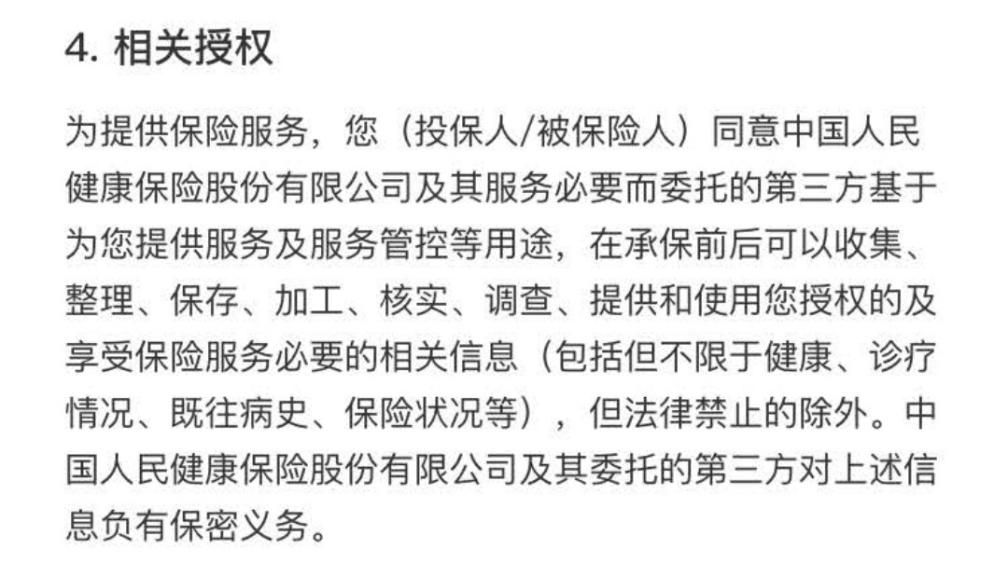

可能有人会想,就医记录不是属于个人隐私吗?保险公司这样大张旗鼓的调查不是在损害我们的权利吗?

而实际上,在我们买保险时,在投保需知中已经默认授权保险公司调查取证了,如下图所示,所以保险公司的调查是合法合规的。

在做健康告知时,我们首要遵循的原则便是如实告知,不隐瞒或谎报病情,且还能通过一些小技巧,大大提升核保通过率:

投保时,健康告知有什么小技巧?weixin.qq.275.com

简单来说,健康告知时主要注意这几点:

1、有问必答,不问不答

健康告知是保险公司对被保人的健康状况进行了解,被保人需要答复一份健康告知问卷,包含多项问题,还有些产品包括了保险代理人人工询问的问题。

被保人在做健康告知时,依据实际情况回复问卷上的问题就可,做到有问必答,不问不答,如果说多,反而会影响影响核保结果。

例如某个产品的健康告知中只询问到甲状腺结节,那么如果你只患有甲亢,且没有其他疾病,则只需要选择“否”即可。

另外,回答时要以自己的检查报告、诊断结果为准,即已经医学诊断的疾病,如果是自我怀疑,或上网搜索自我认定的都不算。

2、区分疾病类别

由于疾病的名称比较复杂,对于非医学者来说,大多分不清疾病类别,容易出现概念上的混淆。

例如乙肝病毒携带者并不等于乙肝,而是属于肝炎病毒携带者,在问及是否患有乙肝或肝炎时,选择否即可。

例如轻度脂肪肝并不等于肝功能异常,在问及过去5年是否有肝功能异常而接受诊疗时,选择否即可。

也就是说,只要区分好疾病类别,身体欠佳的人,还是有可能通过健康告知的,另外还有这些诀窍,帮助你“带病投保”:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

3、注意关键字眼

一些用于表示时间的词语需要多加注意,例如一年内、两个月内、五个月内等,只要不是在这个时间范围内的都可以,但如果是曾经、投保之前等大范围的形容词就要多加注意了。

除此之外,我们还可以通过选择健康告知宽松的产品,提升核保通过率,学姐这里便挑了几款健康告知宽松的重疾险,供大家参考一下:

十大【健康告知宽松】的重疾险大盘点!weixin.qq.275.com

一般只要正确做好健康告知,出险时满足理赔条件,保险公司都会正常给予赔付的,但如果真的出现了理赔纠纷,别慌,学姐来给你支招:

出现理赔纠纷的正确操作流程weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章