分类:保险文章大全

鑫如意六号这款产品,我第一次听到是在朋友女儿的满月礼上。我听朋友说,他给他的女儿买了一份终身寿险。作为保险专业的我,差点就要尔康手了~

这时候他又补充了俩字“增额”,深知他的家境,我默默地把手收了回去。

增额终身寿险我是知道的,但是鑫如意六号这款产品是第一次听到,想着自己既然是这方面的专业就不能让身边的朋友踩坑,得趁他买的保险还没有过15天的犹豫期,赶紧研究这款产品,要是有坑就退保。

老规矩,赶时间的朋友这边走:

深度测评 | 鑫如意六号怎么样?优缺点是什么?值得买吗?weixin.qq.275.com

深度测评 | 鑫如意六号怎么样?优缺点是什么?值得买吗?weixin.qq.275.com

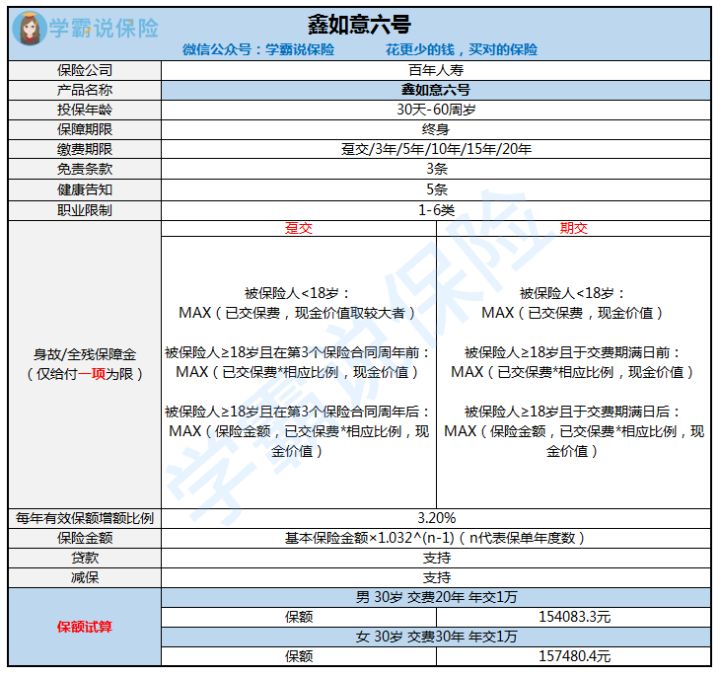

鑫如意六号的保障内容

鑫如意六号买前注意事项

**正式看文前,可以先点赞收藏,以免想看的时候找不到了。

一、鑫如意六号的保障内容鑫如意是工银安盛旗下一款的增额终身寿险。增额终身寿险与定额终身寿险相比,区别在定额终身寿险的一开始的保额就很高,杠杆率高,而增额终身寿险保额一开始很低,但会随着缴费时间的延长,保额呈现先低后高的趋势。具体对比情况,不妨看看这篇全国寿险对比表:

鑫如意六号与国内热门寿险对比表weixin.qq.275.com

下面我们具体来看看鑫如意六号这款增额终身寿险的测评图~

从图中我们可以提炼出以下几个亮点:

1. 身故和全残保障,二者给付一项

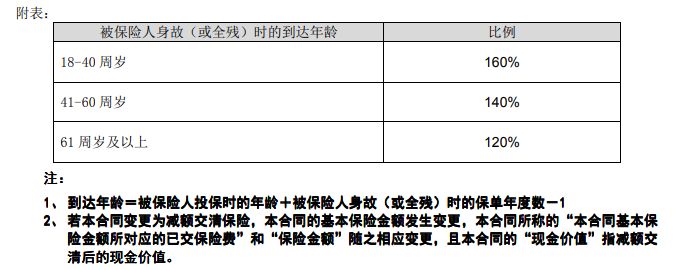

鑫如意六号基础保障包括身故和全残保障,二者赔付一项。具体赔付的方式是根据趸交和期交不同的缴费方式来赔付的,其中保费赔付要按照保险合同规定的相应比例来计算:

给大家举个栗子吧~

>>选择趸交缴费方式

假设X为30岁投保,趸交,年交1万,保额为1.012万。

保单每年能够利滚利,保单满3年后基本保额为2.32万,如果身故年龄对应已交保费的话最多也就只能理赔1.6万。一般来说我们选择赔付基本保额的。

>>选择期交缴费方式

假设X为30岁投保,缴费期10年,年交1万,在45岁的时候不幸身故。这时候已交保费总计10万,按照身故年龄45岁对应已交保费的比例是140%来算,这时的身故保险金只有14万。如果选择赔付的基本保额的话有36万多,所以一般我们选择赔付基本保额。

2. 会长大的保额

从第二个保单年度开始,保险金额每年以基本保险金额的3.2%年复利递增,终身保证复利增值。

通过鑫如意六号的复利公式可知,购买该产品之后,在不支取、不减额的情况下,5年缴及其以上缴费期限的,缴完保费,保单的现金价值就基本等于已缴纳的保费,之后的时间享受保额持续复利。

而趸缴和3年缴,则要经过几年的复利,现金价值才可以和所缴保费持平。

3. 灵活性高

鑫如意六号的保险金额是可以灵活领取的。

来,GET一下它的灵活用法~

>>当投保人无力再缴纳保费的时候可以申请减额交清剩余保费;

>>当投保人需要使用现金的时候,交费期满后可以申请减少保险金额领取所减少保额对应的现金价值;

>>可以凭借保单申请借款,借款数额为保单价值的80%,不过这里的保单借款是需要支付利息的。

4. 安全性高

鑫如意六号所享有的现金价值不会受到市场波动的影响,能够逐年稳步提升。这就有点像鑫如意六号在外面有一层防护罩在保护着它,使得它能够不管外面世界经济市场的动荡,始终岿然不动。

二、鑫如意六号买前注意事项虽然鑫如意六号已经有了如上那些亮点,但是也不免存在一些缺点,这些缺点也是我们在购买这款产品前,需要注意的内容。

1. 杠杆低

鑫如意六号的保额复利为3.2%,假如以表格试算的条件为例,30岁男性每年交1万,交20年,保额15.4万。过了20年后,保额增长为28.03万,交了20万,最后保额仅比保费多8.03万,杠杆率较低,没有达到保险“以小博大”的作用。

而定期寿险与之不同,定期寿险的保费相对便宜,能以较低的价格得到高保额的保障,杠杆率比较高,起到了“以小博大”的作用,更适合我们普通人购买。还不知道买哪款性价比高?我帮大家划好重点了:

2020年性价比最高的几款寿险都在这里了weixin.qq.275.com

2.“严进宽出”的受保策略

鑫如意六号虽然只列了五条,比同类产品在数目上要少,但是告知的主要内容以及对疾病的条款与同类并无太大差异,共计9个大类,基本覆盖了所有重大疾病,有针对女性和幼童的健康告知。所以鑫如意六号虽然从条数看,给人一种健康告知比较宽松的感觉,但实际上也比较严苛。

与健康告知相反的是,它的免责条款只有3条,只要不是自杀、违法犯罪和他杀都可以正常得到赔付。

由此可知,鑫如意六号在健康告知和免责条款上采取了“严进宽出”的策略。

| 最后总结鑫如意六号这款增额终身寿险,集保险保障、养老规划和资产传承三者于一体,有优点也有缺点,如果是家庭预算充足,要通过增额终身寿险达到规避遗产税,达到财富传承的目的的话,可以选择购买鑫如意六号。

但如果只是为了防止经济支柱身故后家庭失去经济来源的话,那么选择定期寿险会更划算。定期寿险保费便宜,能以较少的保费撬动高保额,为可能的身后事做足准备,代替我们为家庭继续尽责。如果还不知道定期寿险该这么买的话,可以看看这份寿险排行榜:

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章