分类:保险文章大全

我邻居的那个小姐姐还没到30岁,身体一直也很好,中气十足。想着打疫苗之前去做个体检,结果出来的报告显示已经是重疾前症了,虽然目前还没发展到重疾,但已经在影响他们的家庭生活了。举出这个实例就想告诉题主,重疾真的可能没有任何预兆,说来就来的了,因此配置一份重疾险真的很重要,这里有篇文章能让您更加深入的了解重疾险的重要性>>>

重疾险有没有必要?一文带你读懂重疾险的真相!weixin.qq.275.com

重疾险有没有必要?一文带你读懂重疾险的真相!weixin.qq.275.com了解到题主的困惑,我从以下方面来和您分析分析,排忧解难

本文重点:

一、为什么要买重疾险

二、什么人更需要重疾

三、退保的细节注意

一、为什么要买重疾险

重疾险创始人巴纳德博士说过,医生只能拯救一个人的生理生命,但是保险能救一个家庭的经济生命。这就是重疾险存在的意义。

随着环境污染、饮食问题和生活压力的增加,重大疾病呈现出三高一低的现象,即发病率高、治愈率高、疾病的医疗费用高和重疾患病年龄越来越低。人一旦罹患重大疾病,不仅治疗的时间长,医疗费高,还会严重影响工作和生活,经济损失大,这时候有一笔高额的保额作为收入损失弥补就显得尤为重要了。

如今重疾险的地位已经不再停留在“有没有必要购买”的讨论范畴了,而是升级到怎么样才能买到自己合适的重疾险。市面上的重疾险这么多要正确选择到合适自己的也不简单,这里有一份对比表,内容十分全面>>>

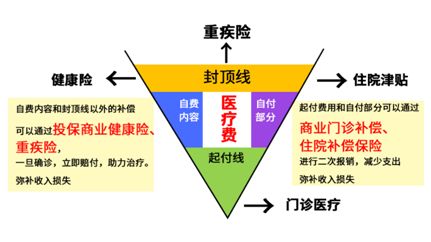

全国热门的136款重疾险对比表weixin.qq.275.com至于您表示的自己已有社保和健康保险的情况,社保是国家给予我们的保障,能达到医疗报销70%左右,但其中是不包括自费药和后续的疗养费的,看过《我不是药神》的人应该都知道,很多人不是病死,是穷死的,从根本上来说就是他们缺乏了国家医疗保障以外的疾病保障。

社会医保和医疗险都是报销型的,就是前提你得先拿的出一笔高昂的医疗费,之后再进行理赔报销。

二、什么人更需要重疾

1.家庭经济支柱

一般的家庭保险配置,优先配置好家庭经济支柱,因为一旦顶梁柱倒下,至少可以通过保险获得同等替代的经济收入来源,减缓经济压力。

2.缺乏医疗险保障人群

商业医疗险能对社会医疗保险无法报销的部分进行补充,社会医保的报销都是很基础的报销,往往需要自费的部分才是医疗费用高昂的部分,仅仅只有社保远远不够。

3.刚出社会的年轻人

不规律的作息和饮食,加上工作和生活上的压力,身体免疫力明显下降,而且据大量的调查数据显示,越来越多的疾病发病年龄逐渐年轻化,如果患病肯定得花不少的医疗费用。年轻人买重疾险保费也不高,此时积蓄不多又想获得一份保障的年轻人,可以用一份重疾险作为入门险。给年轻人们推荐几款性价比高的重疾险>>>

每周一更新!【25~35岁】十大值得买的热门重疾险大盘点!weixin.qq.275.com三、退保的细节注意

关于您问的重疾险真的人人都有必要买这个问题相信已经很明确的告诉你了,有!很有必要。但鉴于目前保费的压力已经严重影响到您的生活了,如果您最后还是选择退保,这里也有些退保的注意事项你一定要看看>>>

「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com退保前,要谨慎评估被保险人的身体状况是否影响再次投保。如果不幸不能再次购买保险,同样会让被保人面临没有任何保障的危险。

所以有体检记录的朋友,一定检查体检报告的结果,如果影响下次投保,尽量就不要退保。

如果还是希望能有所保障的,建议您这边可以选择一款符合自己预算,能承担的起的重疾险产品去替代,最好是过了等待期再去退保。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章