分类:保险文章大全

平安保险公司也算是家喻户晓的大公司了,就算没买过它家的产品,很多人也应该看过它家漫天铺地的广告。

前几天就有个朋友来咨询学姐,他想买平安保险公司旗下的重疾险,但不知买哪款比较合适,希望学姐能给点购买建议。

要说平安保险公司比较热销的重疾险,平安福20当仁不让。这款产品刚在市面上出售时就备受瞩目,很多人也争相购买。今天学姐就来给大家测评这款重疾险。

在这之前,我们先来看看它在众多重疾险中有哪些竞争优势:

平安福20VS全国热门的136款重疾险对比表weixin.qq.275.com

平安福20VS全国热门的136款重疾险对比表weixin.qq.275.com

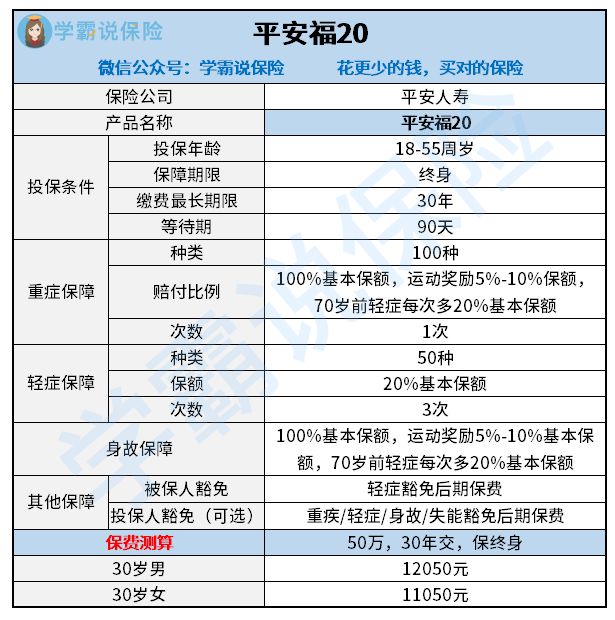

平安福20保障内容是什么?

有必要买平安福20这款重疾险?适合谁买?

直接来看产品:

这是一款终身重疾险,投保年龄为18-55周岁,保障重疾和轻症,另外含有身故保障和被保人豁免保障,保障内容相对简单。学姐仔细看了一下,发现这款产品的缺点还真不少,来听学姐细细说来:

(1)缺乏中症保障

现在市面上优秀重疾险都是轻、中、重症必备的,这样才能保障到位,而平安福这款产品在2013年面世,中间升级这么多次,还是不想把中症保障添加上去,跟优秀实在很难沾边了。

(2)轻症赔付比例低

轻症保障才赔付20%基本保额,也太没有诚意了,别人家的重疾险轻症保障好歹赔付30%基本保额了,这款产品还不打算跟上别人的脚步!

我劝大家买这款产品之前,还是先来对比下市面上热卖的重疾险赔付情况:

全国热门的136款重疾险对比表weixin.qq.275.com

(3)缺乏癌症二次赔保障

目前治疗癌症的技术还不够成熟,很多癌症患者即使接受了治疗,后续还是有复发、转移的可能,因此买重疾险最好含有癌症多次赔付保障。

这款平安福20除了重疾、轻症、身故、被保人豁免的责任外,就没有其他保障内容了,更不要说癌症二次赔保障了,真让人遗憾!

(4)保费太贵,性价比不高

这款产品保障内容并不全面,但它的保费却高达上万块,30岁男性投保,买50万保额,分30年缴费,一年的保费是12050元,也过高了吧。

我们可以简单计算一下:这30年交的保费总额为12050*30=36.15万元,而我们只能买到50万保额,相比市面上不到20万就能买到50万保额的重疾险来说,平安福20的杠杆作用真的不高,让人挺失望的。

除此之外,学姐还是要吐槽下,平安福20条款里一些操作挺让人抓狂的,一起来看看:

新版平安福20来了!这个不足还是没改...weixin.qq.275.com

看完前面的测评,相信大家对这款产品也心里有底了。

这款产品是不是就不值得买呢?

也不能这样说,每一款保险产品能够在市面上流通,意味着它是有市场的,有合适这款产品的购买群体。

像平安福20这款终身重疾险来说,对于预算充足,喜爱平安品牌,非常在意当地有分支机构人群来说,这款产品也是一个不错的选择。

毕竟平安保险公司资金实力实在不容小觑,全国的分支机构非常多,不管是买保险还是出险理赔,都比较方便,可以大大节省投保人的时间和精力。

不过如果你预算有限,追求性价比,希望买到更全面保障的重疾险产品的话,可以选择其他重疾险。学姐这里也给大家准备了一份重疾险购买清单,不妨来挑挑:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章